インドの自動車産業:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Automobile Industry - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937281

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

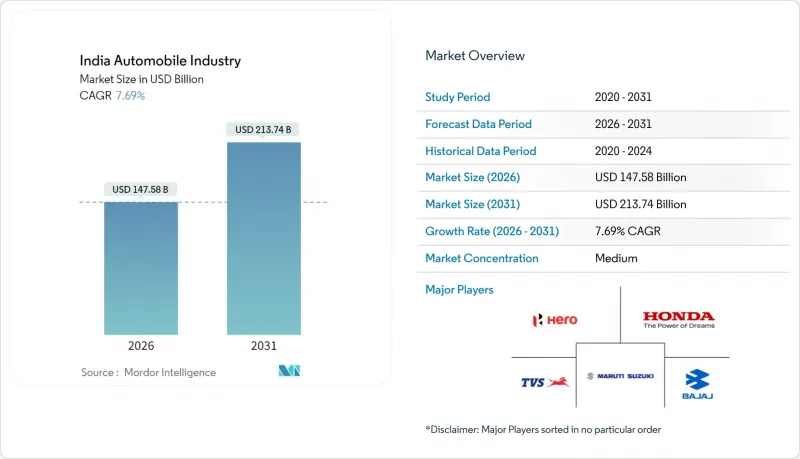

インドの自動車市場は、2025年の1,370億6,000万米ドルから2026年には1,475億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.69%で推移し、2031年までに2,137億4,000万米ドルに達すると予測されています。

需要は、人口増加に伴う消費拡大、世帯所得の上昇、政策支援による電動化推進、そして2024年度に2,843万台の生産実績を有する製造基盤によって支えられています。二輪車、乗用車、商用車、三輪車における持続的な生産が業界の回復力を維持しており、プラダン・マントリ・グラム・サダク・ヨジャナ(Pradhan Mantri Gram Sadak Yojana)などのインフラ計画が地理的範囲を拡大しています。競争環境は依然として激しいもの、電気自動車モデル、サブスクリプション所有、企業向けフリートの脱炭素化において機会は継続しています。半導体自給率の向上、地方道路網の密度向上、デジタル小売は、今後10年間でインドの自動車市場を牽引する追加的な推進力となる見込みです。

インドの自動車産業の動向と洞察

可処分所得の増加と急速な都市化

所得の増加により、特に土地の入手可能性が高く渋滞が少ない地方都市(ティア2・ティア3都市)において、自動車所有の魅力が高まり、インドの自動車市場の消費者基盤が拡大しています。人口の65%が35歳未満であり、収入が最も高まる時期と初めての購入時期が一致しています。地方からの移住は二重の需要を刺激しており、都市部の購入者は移動手段を求め、送金は故郷での乗り換え資金となります。郊外への雇用拠点の分散は公共交通への依存を減らし、二輪車やコンパクトカーの需要を支えています。サブスクリプションプログラムは高額な頭金を回避することでアクセスを拡大し、さらに普及を促進しています。

政府のEVおよびFAME-IIインセンティブ

2019年に開始されたインドのFAME(ハイブリッド車・電気自動車の普及促進および製造促進)計画フェーズIIは、5年間で11,500カロールインドルピー(13億1,000万米ドル)という巨額の予算を伴っています。この施策は、電動二輪車(e-2W)、電動三輪車(e-3W)、電動四輪車(e-4W)を含む電気自動車の販売促進を目的としています。タミル・ナードゥ州とグジャラート州における州政府の追加補助金は地域格差を拡大させており、計画中のFAME-III改定ではより大型セグメントへの支援拡大が目指されています。これらの優遇措置は投資回収期間を短縮し、個人購入者やフリート事業者によるゼロエミッションモデルへの移行を促進しています。

規制変更、安全基準、およびGST(物品サービス税)の移行

インドがBS-VII基準を導入し安全装備を義務付ける中、中小組立メーカーは高コストなパワートレインのアップグレードと認証に苦慮し、モデル利益率が圧迫されています。これらのアップグレードには、規制基準を満たすための多額の研究開発投資と厳格な試験が求められます。一方、部品に対するGST(物品サービス税)の再調整は価格設定の不確実性をもたらし、メーカー全体のコスト構造に影響を与えています。さらに課題となるのは、州ごとの道路税制度の差異によりコンプライアンスが複雑化している点です。メーカーは地域ごとに異なる税制を対応しなければなりません。これらの要因により消費者向け価格が顕著に上昇し、購入の先送りやインドの自動車市場における即時需要の減退を招く可能性があります。加えて、コスト増はメーカーに財務負担を軽減するための代替戦略、例えば部品の現地調達などの模索を促すかもしれません。

セグメント分析

インドの自動車市場では二輪車が圧倒的な73.64%のシェアを占めております。この優位性は、手頃な価格、燃費効率、混雑した都市部での操作性の良さといった要因から、インド消費者が二輪車を好む傾向を浮き彫りにしております。規模は小さいもの、乗用車はSUVやクロスオーバーの投入により、中産階級の憧れに応える形で8.84%という最も高いCAGRを記録しております。スクーターの販売台数はオートバイセグメントの10%増に対し21%増加し、都市部におけるオートマチックトランスミッションと使いやすさへの嗜好が顕著です。

電気二輪車が主流価格帯に参入し、金融機関が初回購入者向けに長期ローンを提供していることから、成長の勢いは継続しています。一方、商用車はインフラ予算や産業生産サイクルに左右されますが、進行中の高速道路整備の恩恵を受けています。三輪車は地方都市におけるラストマイルの貨物・旅客輸送において依然として重要性を保っています。排出ガス規制の強化により、投資がモジュラープラットフォームに集中しており、インドの自動車市場における既存企業の規模の経済性向上が期待されます。

2025年時点でガソリンエンジンは、製油所能力とディーゼル燃料に対する購入価格優位性により、インドの自動車市場シェアの59.27%を維持しました。バッテリー電気自動車(BEV)は数量こそ少ないもの、税制優遇措置、FAME-II補助金、リチウムイオン電池コストの低下により、10.02%のCAGRで進展しています。ハイブリッド車は航続距離不安を解消し、新たなエネルギーインフラへの依存なしに効率向上を実現します。

国内発電への政策コミットメントと厳格化する燃費基準により、OEM各社の製品ポートフォリオは徐々に電動化駆動システムへ移行します。LPG/CNG利用は、運用コスト削減を求める商用車フリートで拡大しています。一方、燃料電池技術は水素供給の不足により依然として試験段階です。充電ネットワークの展開とバッテリー交換パイロット事業が普及ペースを左右しますが、インドの自動車市場では既に全セグメントで消費者受容が加速する兆候が見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 可処分所得の増加と急速な都市化

- 政府のEVおよびFAME-IIインセンティブ

- 国道及び地方道路網の拡張

- サブスクリプション型所有権およびリースモデル

- 地域半導体製造投資

- 企業向けフリートの脱炭素化義務

- 市場抑制要因

- 規制変更、安全基準およびGST(物品サービス税)の移行

- 世界半導体サプライチェーンの変動性

- 都市部の渋滞に起因する使用制限

- テレマティクス連動型保険料の上昇

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額)

- 車両タイプ別

- 二輪車

- 三輪車

- 乗用車

- 商用車

- 燃料タイプ別

- ガソリン

- ディーゼル

- LPG/CNG

- バッテリー電気自動車

- ハイブリッド電気自動車

- プラグインハイブリッド電気自動車

- 燃料電池電気自動車

- 販売チャネル別

- OEM認定ディーラー

- オンライン

- 所有形態別

- 個人利用

- 商用利用

- 地域別

- 北インド

- 南インド

- 東インド

- 西インド

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- TVS Motor Company

- Hero MotoCorp

- Honda Motorcycle

- Royal Enfield

- Bajaj Auto

- Suzuki Motorcycle India

- Maruti Suzuki India

- Tata Motors

- Hyundai Motor India

- Mahindra & Mahindra

- MG Motor India

- Volkswagen India

- Renault-Nissan Alliance

- Honda Cars India

- BYD India

- BMW Group India

- Mercedes-Benz India

- Kia India

- Ashok Leyland

- Eicher Motors(VE Commercial)

- Atul Auto

- Piaggio Vehicles

- Kinetic Green

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日