故障解析:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Failure Analysis - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937255

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

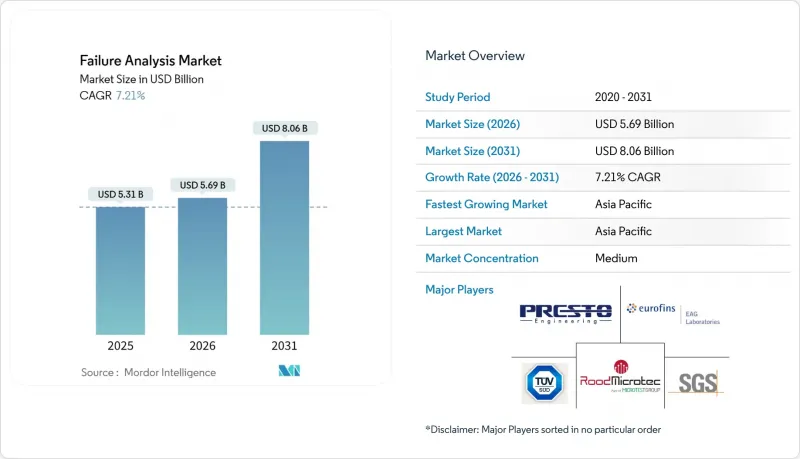

故障解析市場は、2025年の53億1,000万米ドルから2026年には56億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.18%で推移し、2031年までに80億5,000万米ドルに達すると予測されています。

持続的な成長は、半導体製造における精密診断需要の高まり、より深い検査手順を必要とする老朽化した産業インフラ、そして従来の試験手法では解像度が不足するナノスケールデバイスへの着実な移行に支えられています。米国CHIPS法や他国での同様の取り組みの下で顕著に加速するサプライチェーンの現地化は、ファブ内での自社分析ラボ導入を促進し、コンパクトで自動化されたツールへの並行需要を生み出しています。装置ベンダーは、原因究明サイクルを短縮するデュアルビームプラットフォームやAI支援ワークフローで対応しています。一方、石油・ガスなどの資産集約型セクターでは、高額なダウンタイムを抑制するため予測保全プロトコルが採用されています。アジア太平洋地域は政府補助金と密な鋳造ネットワークに支えられ、設備投資の中心地であり続けています。北米では政策インセンティブを活用し、生産能力の国内回帰と知的財産管理の強化を図っています。

世界の故障解析市場の動向と洞察

老朽化するインフラと増大する保守ニーズ

腐食関連の故障は石油・ガス業界に年間13億7,200万米ドルの損失をもたらしており、この負担が事業者を予期せぬ停止前に劣化を検知する予測故障解析プログラムへ導いています。深層学習を活用した有限要素モデルは現在、パイプライン健全性管理ルーチンに組み込まれ、遅延を伴う手動検査に取って代わり、過酷な稼働環境における診断時間を短縮しています。同様の傾向は老朽化した個別製造設備にも見られ、ナノスケール材料分析により工具寿命の延長と数百万米ドル規模の生産停止の防止が図られています。公益事業、製油所、輸送インフラ所有者は計画メンテナンスに走査型電子顕微鏡検査を組み込むケースが増加しており、産業資産の長寿命化が故障解析市場全体で継続的な需要を生み出している実態を示しています。

故障解析ツールの技術的進歩

AI支援画像認識技術により、複雑な欠陥パターンを数分でセグメント化できるようになり、分析サイクル時間が数週間から数時間に短縮されました。ツァイス社は自動化クロスビームFIB-SEMを実演し、3D NANDスタック内の欠陥を自律的に加工・画像化・分類することで、従来のターンアラウンド時間を60%削減しました。台湾におけるTESCANの事業拡大は、10nm以下の解像度を必要とする先進パッケージング技術への装置メーカーの進出をさらに強調しています。装置に直接組み込まれたリアルタイム解析機能により、製造ライン内でプロセスウィンドウの即時修正が可能となり、故障解析を独立した研究所から生産現場へ効果的に移行させています。検出器、イオンカラム、高輝度光源の進歩により、解像度を損なうことなく視野が拡大され、二次イオンとX線分光測定を単一パスで統合するマルチモーダルワークフローが促進されています。

装置の高額な導入・維持コスト

最先端のデュアルビームFIB-SEM装置は数百万米ドルの価格帯であり、厳格な環境制御を施した防振室を必要とします。これに加え、メンテナンス、消耗品、施設改修費用を考慮すると、生涯投資額は倍増します。予算制約のある企業はアウトソーシングに頼ることが多く、物流遅延や機密保持上の問題が生じる可能性があります。これに対し、装置ベンダーはモジュール式システム、共有施設ビジネスモデル、サブスクリプション型所有権構造などを提案し、資本支出を分散させ、アクセスを民主化しています。

セグメント分析

2025年時点の故障解析市場において、SIMSは28.85%のシェアを占めました。これは、単一桁ナノメートルレベルまで精度が向上するドーパントプロファイリング能力が高く評価されたためです。集束イオンビーム装置に関連する故障解析市場規模は、3Dデバイス診断時の特定部位断面解析需要に牽引され、8.36%のCAGRで成長する見込みです。SIMS、EDX、飛行時間型質量分析計を同一ステージに統合したハイブリッドプラットフォームは、ワークフローの工程を短縮し、データ相関性を向上させております。新興技術である相対イオンエッチングは、マスキングによるアーティファクトなしに深度分解能を持つ組成プロファイリングを必要とするMEMSおよび先端材料プロジェクトを補完します。今後5年間で、AI支援によるルーチン分光データの解釈が中堅ファブへの適用範囲を拡大し、SIMSの対応可能基盤を拡充すると同時に、自動化された欠陥隔離におけるFIBの牽引力を強化します。

3Dパッケージングの普及拡大は、特に原子レベルの表面精度が重要な量子デバイス開発において、走査型プローブ調査手法の需要も高めます。フォトニクス集積回路の量産化に伴い、紫外線レーザー補助SIMSが微弱信号欠陥のマッピングを担います。技術多様化が相まって、故障解析市場では二桁の装置更新サイクルが持続し、継続的な投資基盤が確立される見込みです。

地域別分析

アジア太平洋地域は2025年に世界収益の46.72%を占め、集積されたファウンドリ能力と半導体自給自足を目指す国家補助金の後押しにより、2031年までCAGR7.89%で成長すると予測されています。日本は国内生産拡大に向け3兆9,000億円(257億米ドル)を予算計上し、地域内の装置導入と専門サービス需要を急増させています。中国の現地化戦略は、輸出規制の逆風下でも国内ベンダーと海外サプライヤーの需要を支えています。韓国のメモリ分野における主導的立場と台湾の先進ロジック分野での優位性は、次世代分析プラットフォームの安定的な調達を後押ししています。

北米は第2位に位置づけられ、CHIPS and Science Act(半導体・科学技術促進法)による520億米ドルの助成金・税制優遇措置が、計画段階で自社故障解析研究所を組み込む新規ファブ建設を促進しています。五大湖地域および米国南西部における電気自動車サプライチェーンの成長は、パワーデバイス信頼性研究の地域需要をさらに拡大させています。欧州はドイツの自動車・産業オートメーションクラスターにおける高い採用率で続きます。ISO 9001準拠が体系的な欠陥予防サイクルを推進しています。中東・アフリカ地域では、石油・ガスパイプラインの健全性プログラムや、サウジアラビアの「ビジョン2030」半導体ハブ政策などの枠組み下での半導体エコシステム構築に向けた初期の動きに主に関連する形で、新たな需要が顕在化しています。南米は依然として小規模な市場ですが、鉱山設備の故障診断や再生可能エネルギー部品の分析分野で有望な動きを見せており、多国籍ツールベンダーが販売代理店との提携を模索するきっかけとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 老朽化するインフラと増加する保守ニーズ

- 故障解析ツールにおける技術的進歩

- 材料・設計・生産方法における革新

- 電子部品の小型化が需要を促進しております

- AIを活用した根本原因分析の導入状況

- サプライチェーンの現地化が自社FAラボの設置を促進

- 市場抑制要因

- 設備の高額な取得・所有コスト

- 熟練したFA専門家の不足

- 長いターンアラウンド時間が生産性を阻害しています

- 知的財産権の保護が国境を越えたサンプル共有を制限しています

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場におけるマクロ経済動向の評価

第5章 市場規模と成長予測

- 技術別

- 二次イオン化質量分析法(SIMS)

- エネルギー分散型X線分光法(EDX)

- 化学機械的平坦化(CMP)

- 走査型プローブ顕微鏡

- 集束イオンビーム(FIB)

- 相対イオンエッチング(RIE)

- その他の技術

- 機器別

- 走査型電子顕微鏡(SEM)

- 集束イオンビーム(FIB)システム

- 透過型電子顕微鏡(TEM)

- デュアルビームシステム

- その他の機器

- エンドユーザー産業別

- 自動車

- 石油・ガス

- 防衛

- 建設

- 製造業

- 電子機器・半導体

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- シンガポール

- オーストラリア

- マレーシア

- その他アジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Presto Engineering Inc.

- TUV SUD

- Rood Microtec GmbH

- Eurofins EAG Laboratories

- SGS SA

- CoreTest Technologies Inc.

- Materials Testing Inc.

- McDowell Owens Engineering Inc.

- Exponent Inc.

- TechInsights Inc.

- Hitachi High-Tech Analytical Science Ltd.

- Intertek Group plc

- NanoScope Services Ltd

- Applus+Laboratories Inc.

- Advanced Nanolab Pte Ltd

- Toray Engineering Co., Ltd.

- Tescan Orsay Holding

- Leica Microsystems Inc.

- Keysight Technologies Inc.

- Crane Engineering Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日