データセンターコロケーション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Data Center Colocation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934916

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

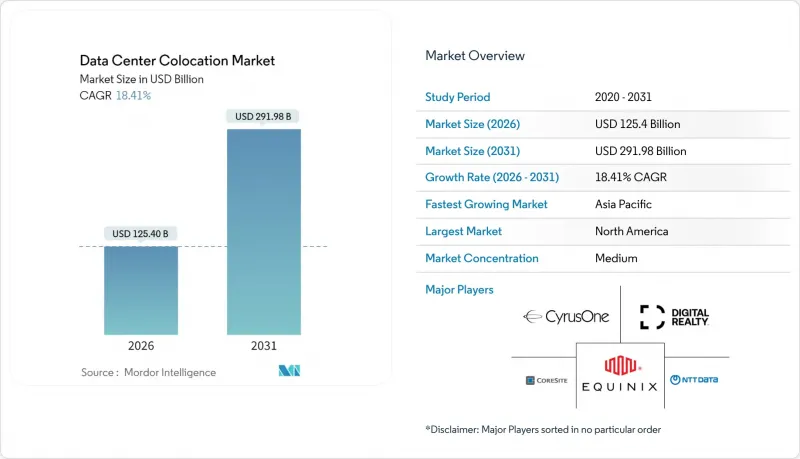

データセンターコロケーション市場は、2025年に1,059億1,000万米ドルと評価され、予測期間(2026-2031年)においてCAGR 18.41%で成長し、2026年の1,254億米ドルから2031年までに2,919億8,000万米ドルに達すると推定されています。

需要は、信頼できる中立的な容量を必要とする国家レベルのAI義務化、分散型フットプリントを必要とするエッジコンピューティングの導入、および40kWを超えるラック密度向けの液体冷却対応スイートの主流化によって促進されています。企業所有の施設からサービスベースのモデルへの移行が加速する中、クラウド接続エコシステム、迅速な導入オプション、エネルギー効率の高い設計を提供する中立プロバイダーが引き続き優位性を保っています。プライベート・エクイティによる所有が市場を特徴づける力となり、金利が高水準にある中でも、事業者がメガキャンパスプロジェクトを迅速に資金調達することを可能にしております。データセンターコロケーション市場は現在、あらゆる主要産業分野に広がっており、高密度AIインフラとコンプライアンス対応環境を組み合わせられるプロバイダーが、増加する需要を獲得する上で最も有利な立場にあります。

世界のデータセンターコロケーション市場の動向と洞察

クラウドとSaaSワークロードの統合が進展

ハイブリッドITアーキテクチャが企業のロードマップを主導する中、組織は主要なパブリッククラウドからクロスコネクト1回分の距離にあるコロケーション施設に、レイテンシーに敏感なワークロードを収容するよう推進されています。平均15~20のクラウドプラットフォームへのダイレクト接続ポートは必須条件となりつつあり、テナントはマルチクラウド展開におけるデータ転送料の削減と規制コンプライアンスの簡素化を実現できます。顧客がプラグアンドプレイ型のクラウド近接性に対して20~30%の価格プレミアムを受け入れる中、相互接続サービスは既に市場リーダーの総収益の18%を占めています。

IoT/AIおよびエッジワークロードからのデータ急増

生成AIトレーニングクラスターはラックあたり40~80kWを消費するのが常態化しており、従来の空冷式ホールでは持続不可能な電力消費量です。このため、事業者様は液体マニホールドや液浸タンクを設置し、従来ラックの3~5倍の電力を消費するGPUリグをサポートしております。並行して進められるエッジ展開では、工場、スタジアム、通信タワーの近くにマイクロノードを設置し、ダークファイバーリングを介してトラフィックをハブのコロケーションサイトへ集約します。このハブアンドスポーク型トポロジーにより、企業様は集中管理を維持しながらリアルタイム分析を実行できます。

高金利環境下における初期建設コストの増加

2024年、米国におけるシェルアンドコアの平均建設費は1平方フィートあたり468.66米ドルに上昇しました。これは鋼材、開閉装置、燃料価格が融資コストと連動して高騰したためです。開発業者はプレハブモジュール、資産担保証券化、優良テナントとの賃貸借契約によりコスト高の衝撃を緩和していますが、許可申請の待ち行列により納期は依然として18~24ヶ月に及んでいます。そのため、競争優位性として財務基盤の強さが重要となりつつあります。機敏な買い手は、競合他社がゾーニング承認を得る前に、事前に建設資金を確保しているのです。

セグメント分析

2025年、小売施設はデータセンターコロケーション市場の52.18%を占めました。これは主に、企業が豊富なクロスコネクト環境とターンキーサービスの利便性を重視しているためです。一方、単一テナントのハイパースケーラー向け卸売サービスはより大規模な設置面積を提供しますが、ハイパースケーラーが自社建設能力を強化するにつれ、利益率の圧縮に直面しています。モジュラー/エッジポッドサブセグメントは18.74%のCAGRで成長しており、業界で最も急速に収益を伸ばす分野であると同時に、近接性重視のコンピューティングへの転換を浮き彫りにしています。デジタル・リアルティなどのプロバイダーは、従来型キャンパスに工場生産モジュールを追加し、標準化された設計と迅速な展開を組み合わせることで、サービスが不足している大都市圏に対応しています。こうしたハイブリッド施設により、事業者は資本をより柔軟に配分し、ワークロードプロファイルに適合した密度レベルを実現し、従来はオンプレミスのクローゼットに依存していた新たな需要拠点を取り込むことが可能となります。

小売シェアの維持に注力する事業者らは、管理ネットワークファブリック、コンプライアンス認証、AI対応ケージをバンドル化し、従来のリテールとホールセールの境界を曖昧にしています。契約にはクラウドと同様の従量課金モデルが採用される傾向が強まり、予測可能なコスト調整を求めるクラウドネイティブスタートアップを引き付けています。企業がハイパースケールクラウドとエッジポッド間でワークロードを移動させる中、データセンターコロケーション市場は、独立した施設クラスではなく、コアからエッジまでの連続体として実質的に区分されつつあります。この連続体全体で容量計画を調整するプロバイダーは、クロスセル収益の拡大と顧客離脱率の低減が見込めます。

2025年時点でティアIII施設はコロケーション市場規模の55.26%を占めております。これは大半の企業ワークロードにおいて冗長性とコスト効率のバランスが取れているためです。しかしながら金融取引、AIトレーニング、生命安全アプリケーションではティアIVの99.995%稼働率が要求され、2031年までに同クラスのCAGRは18.25%と予測されております。アーキテクチャの変革には、トライモードUPS構成、2N+1冷却トポロジー、故障を未然に防ぐ予知保全分析が含まれます。ハイパースケールテナントは、高い資本集約度を正当化するアンカーリースを締結することが多く、事業者にとって収益性向上に寄与します。

金融・医療分野の規制当局は現在、稼働率基準をライセンシング要件に組み込んでおり、事実上Tier IIIを最低許容基準として固定化すると同時に、Tier IVに対してはベンダー承認サイクルの短縮という優遇措置を講じています。このコンプライアンス効果による付加価値の高まりにより、事業者様はより長期の契約期間と、平方フィートあたりの継続収益の増加を確保することが可能となります。AIワークロードが研究開発から本番環境へ移行するにつれ、Tier IVの採用は高性能ニッチ市場を超えて拡大し、データセンターコロケーション市場における着実なシェア拡大を支えると予想されます。

地域別分析

北米は2025年においても39.88%の需要を維持し、数十年にわたるダークファイバーの整備、高密度なインターネット交換基盤、クラウドGDPを支える成熟したハイパースケール拠点により、最大の収益貢献地域であり続けております。しかしながら、バージニア州北部やシリコンバレーにおける電力供給のモラトリアム(一時停止)により、新規需要はフェニックス、コロンバス、モントリオールへと向かっています。これらの地域では、公益事業者が24ヶ月以内に100MW単位の電力供給を承認することが依然として可能です。これらの二次的なハブ地域では、地方政府が免税措置や許可手続きの迅速化で開発業者を誘致しており、従来の主要都市圏を悩ませている土地不足の問題を緩和しています。

アジア太平洋地域は最も急速に成長しており、2031年までにCAGR24.95%を記録すると予測されています。中国のデジタル公共インフラ整備推進、インドのコマースクラウド導入、日本の厳格なデータ居住性改正が相まって、地域パイプラインにメガワット単位の受注が集中しています。シンガポールは建設割当制限を再導入したため、需要の余剰分はジョホール州やバタム島に流れています。一方、オーストラリア、インドネシア、フィリピンでは初のハイパースケール投資が実現し、2031年までにこの地域が他大陸を凌ぐ増設容量を達成する見込みです。

欧州、南米、中東・アフリカ回廊が第3の成長層を形成しています。アムステルダムがより厳しい省エネルギー基準を導入する中、フランクフルト、ダブリン、マドリードが大陸の余剰需要を処理しています。サンパウロは南半球のハブとして台頭しつつあり、リヤドは国家資本を活用して「ビジョン2030」目標に連動した新たなデジタル回廊を構築中です。全地域において、再生可能エネルギーの入手可能性と効率的な送電網相互接続が立地選定の決定的要因となっており、風力資源に恵まれたパタゴニアや太陽光資源が豊富なアラブ首長国連邦が、次なる建設ラッシュにおいて予想外に魅力的な候補地となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドとSaaSワークロードの統合が進展しております

- IoT/AIおよびエッジワークロードからのデータ急増

- データ主権に関する法規制の強化が国内コロケーション需要を促進

- メガキャンパス向けSMR(小型モジュール炉)ベースのオンサイト原子力発電の台頭

- AI駆動型ワークロード密度に対応した液体冷却対応コロケーションスイートが必要

- 信頼できる第三者機関の能力を必要とする国家主導のAIイニシアチブ

- 市場抑制要因

- 高金利環境下における初期建設コストの高騰

- 主要都市圏における慢性的な電力網・土地不足

- 炭素税の段階的引き上げによる営業費用の不確実性増大

- 気候リスクに関連する保険料の上昇

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場に対するマクロ経済要因の評価

第5章 市場規模と成長予測

- コロケーションタイプ別

- 小売り

- 卸売

- 階層別基準

- ティアIおよびII

- Tier III

- ティアIV

- データセンター規模別

- 小規模

- 中規模

- 大規模

- 巨大

- メガ

- エンドユーザー産業別

- BFSI

- IT・通信

- 電子商取引と小売業

- 政府・防衛

- 製造業・産業用IoT

- メディア・エンターテイメント

- ヘルスケア・ライフサイエンス

- エネルギー・公益事業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場シェア分析

- 企業プロファイル

- Equinix Inc.

- Digital Realty Trust Inc.

- NTT Global Data Centers

- CyrusOne Inc.

- CoreSite Realty Corp.

- Cyxtera Technologies Inc.

- Iron Mountain Data Centers

- KDDI(telehouse)

- Flexential Corp.

- Rackspace Technology Inc.

- Vantage Data Centers

- QTS Data Centers(Blackstone)

- Switch Inc.

- EdgeConneX

- Stack Infrastructure

- Aligned Data Centers

- Global Switch

- Telefonica Tech

- China Telecom Global

- Scala Data Centers

- Teraco Data Environments

- Keppel DC REIT

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日