米国自動車ローン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

US Auto Loan - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934899

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

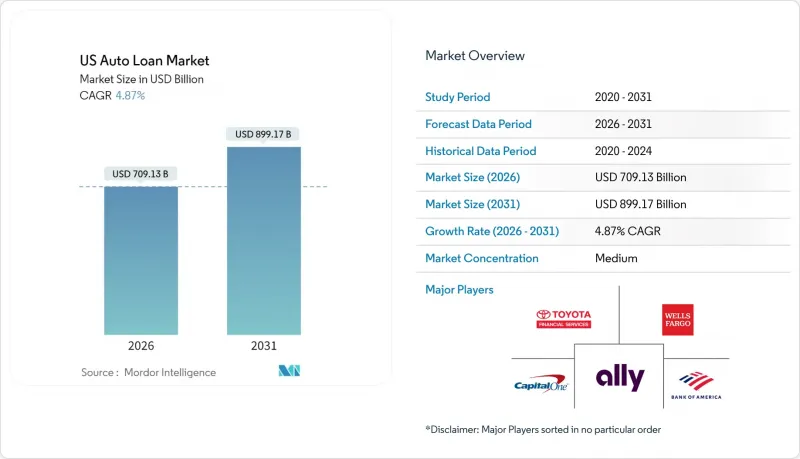

米国の自動車ローン市場は、2025年の6,762億米ドルから2026年には7,091億3,000万米ドルへ成長し、2026年から2031年にかけてCAGR4.87%で推移し、2031年までに8,991億7,000万米ドルに達すると予測されております。

車両価格の上昇、連邦資金金利の低下、デジタル化の急速な進展により、与信基準が厳格化される中でも自動車金融への需要は安定しています。新車平均価格が多くの中間所得世帯の手の届かない水準まで上昇したため、中古車金融が明確な主導的地位を維持しています。代替データを活用した与信審査により、準プライム層やサブプライム層の借り手にも融資機会が拡大し、フィンテック新規参入企業は急成長を遂げています。ラストマイル配送を担うフリート事業者からの商用車への関心が高まると同時に、軽トラックの人気が平均融資額を押し上げています。総利息負担が増加する中でも月々の返済額を管理可能な範囲に抑えようとする借り手が増え、5年を超える長期ローンが普及しつつあります。

米国の自動車ローン市場の動向と分析

車両価格の上昇が平均融資額を押し上げる

2024年には平均取引価格が4万8,000米ドルを上回り、借り手は返済能力を確保するため72ヶ月を超える返済期間を余儀なくされています。貸し手側では元本残高の増加により生涯利息収入が見込めるため歓迎する一方、債務不履行発生時の損失額が増大するため引当金も積み増しています。価格上昇により、同等の実用性を大幅な割引価格で得られる中古車への消費者の移行が加速しています。半導体などの重要部品の供給不足は2025年まで新車生産を抑制し続け、価格上昇圧力を高めたままにしています。貸し手は現在、リスクを制限するため、価格対所得比率が15%を超える場合に警告を発する所得確認アルゴリズムへの依存度を高めています。

融資実行・審査プロセスのデジタル化

機械学習エンジンは2分以内に与信判断を実行し、手動審査コストを30%削減。人的審査と比較し、融資収益性を10.2%向上させると同時に、延滞率を6.8%低減します。貸し手・販売店・ECポータル間のAPI連携により、単一画面での「購入と融資」プロセスを実現し、離脱率を大幅に低減します。デジタルワークフローは地理的範囲の拡大にも寄与し、地域銀行が支店網を構築せずに複数州離れた顧客を獲得することを可能にします。景気減速時には、クラウドネイティブの融資開始プロセスのコスト優位性が、貸し手による競合的な割引に対する純金利マージンの保護に貢献します。これらのプラットフォーム内のコンプライアンスモジュールは、連邦政府のガイダンス変更時に自動更新され、法的リスクと監査指摘事項を低減します。

連邦準備制度理事会(FRB)の利上げが借入コストを押し上げる

相次ぐ利上げにより、2024年末までに自動車ローンの平均年率(APR)は7%を超え、適格借り手層が約5分の1縮小しました。サブプライム層の申請者は現在、二桁の金利に直面しており、多くの人が現地購入・現地支払い方式の店舗やライドシェアリングサービスに流れています。これに対し貸し手側は返済期間を84ヶ月に延長する対応を取っていますが、これは資産価値の蓄積を阻害し、融資実行時の貸付価値比率(LTV)を110%以上に押し上げる結果となります。信用組合は低コストの預金資金を活用し、大手銀行よりも低い金利を維持することで、地域的な借り換え需要の高まりを後押ししています。ディーラー側はメーカーによる現金インセンティブの拡充で対応し、コスト負担を再びOEMの専属金融子会社へ転嫁する動きを見せています。

セグメント分析

2025年時点で米国の自動車ローン市場の86.25%を乗用車ローンが占めております。これは依然として家庭が個人移動手段に大きく依存しているためです。しかしながら、電子商取引の拡大による小包量の増加やギグ経済型配車プラットフォームの普及に伴い、商用車分野は2031年までCAGR6.08%で拡大が見込まれております。需要はラストマイル配送、宅配便サービス、移動式作業場向けに利用されるクラス3~5のトラックおよび貨物バンに集中しています。専門金融機関はテレマティクスを融資契約に組み込み、稼働サイクルを追跡するとともに、担保価値を維持する予防保全を促進しています。ディーゼル燃料費の上昇と排出ガス規制強化がフリートの電動化を後押しし、バッテリーリース付帯サービスの新たなニッチ市場を開拓しています。

商業融資審査は個人信用と事業信用の両方を対象とし、FICOスコアに加えキャッシュフロー分析が求められます。銀行は中小企業との資金管理関係を活かし、設備ローンとビジネス当座預金口座のクロスセルにより、定着性の高い預金を確保します。フィンテック企業はリアルタイムPOSデータのキャッシュフロースクレイピングを活用し、従来の財務諸表を持たない個人事業主の審査を評価します。稼働停止時の補償を保証する保険付帯サービスが普及し、トラックが稼働停止状態でも支払い能力を安定させます。郊外や地方の郵便番号区域における物流需要の高まりを受け、米国の商用資産向け自動車ローン市場規模は、乗用車向け残高を上回るペースで拡大していく見込みです。

2025年時点でセダン・ハッチバック・クロスオーバーを含む乗用車が米国の自動車ローン市場の87.35%を占める一方、ピックアップトラックと小型バンは2031年までCAGR7.05%で拡大します。半導体不足による需要の先送りにより、ディーラーの予約リストは2025年納車分まで継続しており、販売パイプラインの見通しが維持されています。ライフスタイルマーケティングにより、ピックアップトラックは家族向け輸送手段や週末の冒険用装備として位置付けられ、顧客層の広がりを促進しています。これに対し、メーカー系金融会社はグレード別残価表を導入し、再販価値の高いオプションパッケージを選択した購入者に優遇措置を提供しています。

燃費規制により、OEMメーカーはピックアップトラックに小型ターボエンジンやハイブリッドパワートレインを搭載するよう推進しており、これにより運用コストが若干改善され、より高いメーカー希望小売価格(MSRP)も受け入れやすくなっています。中古市場分析によれば、3年経過したクルーキャブトラックは新車価格の65~70%を維持しており、大型セダンの50~55%を上回るため、貸し手の損失リスクが軽減されます。このため、リスク対リターンの指標が魅力的な状態を維持する中、米国の自動車ローン市場におけるピックアップトラックのシェアは自然増しています。一方、オートバイや三輪車のファイナンスは、季節的な使用制限や保険会社の制約により、依然としてニッチな市場にとどまっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 車両価格の上昇が平均融資額を押し上げている

- 融資審査・承認プロセスのデジタル化

- 電気自動車販売の成長が新たな金融商品の需要を喚起

- ライトトラックの優位性が平均購入単価を押し上げ

- オンライン自動車マーケットプレースにおける組み込み金融

- テレマティクスに基づくリスク価格設定がサブプライム層の成長を促進

- 市場抑制要因

- 連邦準備制度理事会(FRB)の利上げによる借入コストの上昇

- 延滞率・債務不履行率の上昇

- モビリティサブスクリプションが自動車所有意欲を低下させる

- CFPBのデータ共有・手数料規制による付随的収入の圧迫

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 車両タイプ別

- 乗用車

- 商用車

- 車両モデル別

- オートバイ・スクーター

- 乗用車(ハッチバック、セダン、SUVなど)

- ピックアップトラックおよび小型バン

- トラックおよびバス

- その他

- 所有形態別

- 新車

- 中古車

- 提供者タイプ別

- 銀行

- ノンバンク系金融機関

- OEM

- その他の提供者タイプ(フィンテック企業)

- 保有期間別

- 3年未満

- 3~5年

- 5年以上

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ally Financial

- Capital One Auto Finance

- Bank of America

- Toyota Financial Services

- Wells Fargo Dealer Services

- Chase Auto

- Santander Consumer USA

- GM Financial

- Ford Credit

- US Bank

- PNC Bank

- Nissan-Infiniti Finance

- TD Auto Finance

- Hyundai Capital America

- Subaru Motors Finance

- Credit Acceptance Corp

- CarMax Auto Finance

- DriveTime

- LendingTree

- Carvana Finance

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日