|

市場調査レポート

商品コード

1934837

SCM(補助的セメント系材料):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Supplementary Cementitious Materials - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| SCM(補助的セメント系材料):市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

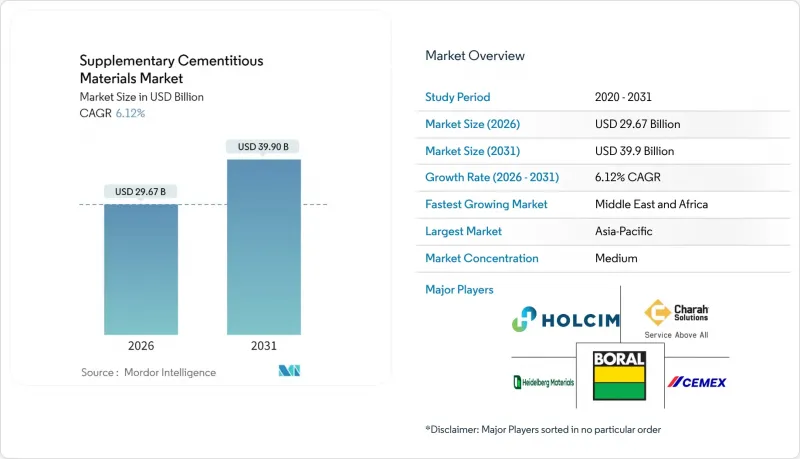

SCM(補助的セメント系材料)市場は、2025年の279億6,000万米ドルから2026年には296億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.12%で推移し、2031年までに399億米ドルに達すると予測されております。

この拡大は、政府による炭素価格制度の実施や公共事業における低炭素コンクリート義務化の導入に伴い、建設業界が持続可能な建築手法へ急速に移行していることを反映しています。サウジアラビアの1兆1,000億米ドル規模の「ビジョン2030」計画などインフラ投資プログラムの加速は、石炭燃焼製品別の減少に伴いクリンカー含有量を削減する必要に迫られるセメント業界の課題と相まって、補足セメント材料に対する持続的な需要を生み出しています。焼成粘土、火山性ポゾラン、石灰石混合セメントといった供給側の技術革新により、フライアッシュやスラグの供給減少が緩和されると同時に、フラッシュ焼成技術は加工エネルギー要件を最大40%削減し、利用可能な原料基盤を拡大します。

世界のSCM(補助的セメント系材料)市場の動向と展望

世界の建設・インフラ支出の急増

大規模な公共事業資金が補足セメント質材料市場を支えており、インドのインフラ資本支出は2023-24年に5.7倍増の361億米ドルに達し、サウジアラビアのビジョン2030は1兆1,000億米ドルを超え、アフリカのインフラ支出は年間平均930億米ドルとなっています。これらの計画では、コンクリートにおけるセメント系補助材(SCM)の代替率向上を規定しており、シドニー・メトロでは38~52%の代替を達成し、プロジェクト全体で12万トンのCO2換算排出量削減を実現しました。したがって、建設需要の急増はSCMの需要を倍増させ、サプライヤーがフラッシュカルシナー設備への投資や物流最適化を正当化する長期契約を確保することを可能にしています。

より厳格なCO2排出規制と炭素価格制度

規制圧力は強まっています。フランスのRE2020は新築建物の埋蔵炭素を640~740kg CO2-e/m2に制限し、EUの炭素国境調整メカニズムは輸入品に炭素ベースの価格を課します。米国では連邦政府資金によるコンクリート調達に環境製品宣言(EPD)を義務付ける「クリーン購入法」が施行され、カリフォルニア州では建設資材に炭素価格を適用しているため、高SCM配合コンクリート向けのプレミアム市場が形成されています。これらの規制により脱炭素化コンクリートは経済的に魅力ある選択肢となり、規制対応手段としてのSCMに対する構造的な需要が固定化されています。

石炭火力・高炉鋼の減少に伴う高品質フライアッシュ・スラグの供給減

米国における石炭火力発電量は2010年以降60%減少し、高品質フライアッシュの供給量が激減しています。一方、製鉄業者が電気炉へ転換するにつれ、高炉スラグの供給量も縮小傾向にあります。残存する灰ストックパイルは40~60%の価格プレミアムが付き、輸送距離も長くなるため、コスト優位性が損なわれています。そのため、コンクリートメーカーは代替SCMを中心に配合設計を見直すか、より高い原料費を支払う必要があり、新たな供給源が成熟するまでの短期的成長は制約されます。

セグメント分析

フライアッシュは、石炭火力発電の減少にもかかわらず、確立された物流ネットワークと予測可能なポゾラン特性に支えられ、2025年のセメント系混和材市場で41.72%のシェアを占めました。スラグセメント(GGBFS)は、高炉生産量の縮小が続く中でも高性能コンクリート分野に供給され、これに続きます。一方、焼成粘土はフラッシュカルシナー装置の普及によりCAGR6.88%で拡大中です。これによりエネルギーコストが低下し、カオリン鉱石含有率15~25%の粘土でも経済的な処理が可能となりました。この成長軌道により、焼成粘土は減少する石炭由来原料の主要代替品として位置づけられ、地域の供給ポートフォリオを再構築するとともに、豊富な鉱床を背景とした新規参入者を誘致しています。

メーカー各社は、超精密な粒子径制御が可能な専用焼成・粉砕プラントへ資本を集中投入しており、ポゾラン反応指数を800mg Ca(OH)2/g以上に高めることでプレミアム価格を実現しています。シリカフュームと高反応性メタカオリンは超高性能コンクリート分野でニッチな役割を維持する一方、石灰石フィラーはポルトランド石灰石セメントの世界的普及を支え、段階的な脱クリンカー化経路を強化しています。これらの動向は総じて、産業廃棄物の機会的利用から、計画的で拡張可能なセメント系補助材料の市場生産戦略への転換を示しています。

補足セメント質材料レポートは、SCMタイプ(フライアッシュ、スラグセメント、シリカフュームなど)、エンドユーザー(住宅建設、商業・公共施設、産業施設など)、材料形態(粉末、スラリー/懸濁液など)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

アジア太平洋地域は、SCM(補助的セメント系材料)市場の中心地であり続け、2025年の市場規模の47.88%を占める見込みです。これは、中国の継続的ではあるもの減速傾向にある建設活動と、2023-24年に361億米ドルに達するインドのインフラ支出の急増に牽引されています。石炭灰や高炉スラグの容易な入手がかつて低コスト供給を支えましたが、環境政策による石炭火力発電所の廃止が加速し、地域のセメント大手はカオリン鉱床に近い焼成粘土ハブの優先化を進めています。ASEAN諸国は「一帯一路」資金を活用し、高SCMコンクリートを大量に必要とする輸送回廊を建設中であり、日本と韓国では耐震・海洋インフラ向けに高品質メタカオリン混合材を導入しています。

中東・アフリカ地域は、サウジアラビアのNEOM、紅海プロジェクト、および低炭素材料に関する地域的な義務付けを背景に、2031年までCAGR6.42%という最速の伸びを示すと予測されています。アラブ首長国連邦の「エスティダマ」やエジプトのグリーンビルディング基準ではSCM使用基準が明文化され、東アフリカにおける火山灰処理やサヘル地域全域での焼成粘土プロジェクトへの投資を促進しています。物流上の課題や品質保証の不足が即時的な規模拡大の障壁となっていますが、鉱物資源の豊富さから、処理インフラが成熟すれば地域の自給自足が実現する見込みです。北米では石炭火力発電が60%減少したことでフライアッシュ供給が逼迫し、ネバダ州やユタ州における天然ポゾラン資源の探査が進む一方、欧州からのスラグ輸入が増加しています。連邦のクリーン購入規則や州レベルの税額控除により高SCM配合の早期導入企業が優遇され、供給摩擦にもかかわらず需要は堅調に推移しています。欧州では、成熟した炭素価格制度とRE2020建築基準により、石灰石・焼成粘土および再生微粉を産業規模で統合する技術的限界に課題し、脱炭素化の試験場としての役割を確固たるものにしております。南米は規模こそ小さいもの、ブラジルの沿岸部耐性強化プロジェクトやチリの鉱業インフラが耐久性・低炭素コンクリートを要求する中で勢いを増し、地域のポゾラン・籾殻灰事業が徐々に世界のサプライチェーンへ接続されつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の建設・インフラ投資の急増

- より厳格なCO2排出規制および炭素価格制度

- 混合セメント・グリーンセメント(例:PLC)の急速な普及

- 政府のグリーン調達インセンティブ

- 焼成粘土および天然ポゾランのプロジェクト急増が新たな供給源を開拓

- 市場抑制要因

- 石炭および高炉鋼の減少に伴い、高品質なフライアッシュおよびスラグの供給が減少しています

- SCMの品質・仕様における高いばらつき

- 従来のSCMチェーンを迂回する新規低クリンカー系結合材との競合

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- SCM(補助的セメント系材料)タイプ別

- フライアッシュ

- スラグセメント(微粉砕高炉スラグ)

- シリカフューム

- 焼成粘土/ メタカオリン

- 石灰石フィラー

- その他の製品

- エンドユーザー別

- 住宅建設

- 商業施設および公共施設

- 産業施設

- 輸送インフラ(道路、鉄道、港湾、空港)

- エネルギー・公益事業インフラ

- 材料形態別

- 粉末

- スラリー/懸濁液

- 顆粒ペレット

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア**/ランキング分析

- 企業プロファイル

- Advanced Cement Technologies LLC

- ArcelorMittal SA

- Bharathi Cement Corporation Private Limited

- BASF SE

- Boral Ltd.

- CEMEX S.A.B. de C.V.

- CemGreen ApS

- Charah Solutions

- CR Minerals Company LLC

- Dangote Cement Plc.

- Ecocem

- Ferroglobe PLC

- HeidelberCement

- Hoffmann Green Cement Technologies

- Holcim Group

- JSW Cement Ltd.

- Tata Steel Ltd.

- TITAN

- UltraTech Cement Ltd.

- Votorantim Cimentos