酢:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Vinegar - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 185 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934826

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

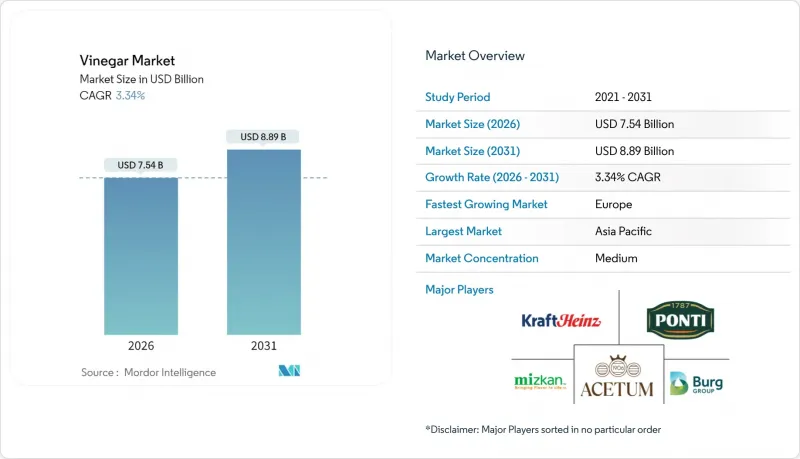

酢市場は2025年に73億米ドルと評価され、2026年の75億4,000万米ドルから2031年までに88億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは3.34%と見込まれます。

消費者需要は、従来の調味料用途を超えて、機能性健康製品、高級料理用食材、クリーンラベル製品へと拡大しています。この変化は主に、消化機能や腸内環境の改善など発酵の健康効果に対する消費者の認識の高まり、ならびに食品原料における製品の透明性と信頼性への需要増加によって牽引されています。市場では著しい製品革新が進んでおり、メーカーは多様な食の嗜好に応えるため、各種フレーバー酢や特殊品種を次々と導入しています。メーカー各社は、生産効率の向上と加工時間の短縮を図るため、高度な発酵技術に注力すると同時に、変化する消費者の嗜好に応える新たな風味プロファイルの開発を進めております。さらに、企業は有機原料の調達能力を強化し、合成代替品や低価格代替品に対する市場ポジションを維持するため、より厳格な品質管理措置を実施しております。また、特に高品質な職人技の製品に対して消費者がより高い価格を支払う意思を持つ先進国市場において、リンゴ酢、バルサミコ酢、その他のプレミアム品種の需要増加も業界で顕著です。

世界の酢市場の動向と洞察

世界的に高まる健康意識がリンゴ酢の消費を牽引

消費者の健康意識の高まりが、世界酢市場における主要セグメントであるリンゴ酢の需要を大きく牽引しています。国際糖尿病連合(IDF)によれば、糖尿病や心血管疾患などの非感染性疾患(NCD)の蔓延が、人々の健康的な食習慣の採用を促しています。IDF糖尿病アトラス(2025年版)によれば、20~79歳の成人の11.1%(9人に1人に相当)が現在糖尿病を患っています。憂慮すべきことに、このうち40%以上が自身の病状を認識していません。今後の見通しとして、IDFは2050年までに糖尿病を患う成人の割合が8人に1人(約8億5,300万人)に増加すると予測しています。さらに米国農務省(USDA)は、自然派・有機製品の需要拡大がリンゴ酢の消費をさらに促進していると指摘しています。欧州食品安全機関(EFSA)も、酢が腸内環境の改善や血糖値調節に果たす役割を強調しており、これが人気の高まりに寄与しています。したがって、消化促進や体重管理など、健康効果が見込まれる酢ベース製品の採用は近年着実に増加しており、この動向は予測期間中も市場を牽引し続けると予想されます。

有機・クリーンラベル食品原料の普及拡大

消費者が原材料表示や製造方法を精査する中、クリーンラベル運動が有機酢の採用を促進し、従来の発酵プロセスに差別化の機会をもたらしています。認識可能な原材料への移行により、酢は加工食品における合成酸の代替となる天然保存料として位置づけられています。これは酢酸が食品由来病原体に対して抗菌性を示すことを調査によって裏付けられています。食品メーカーは、特に酢が保存と風味の二重の機能を果たすサラダドレッシング、マリネ、漬物製品において、クリーンラベル要件を満たすため、配合に有機酢を指定するケースが増加しています。FDA(米国食品医薬品局)による酢の「一般に安全と認められる物質(GRAS)」認定はクリーンラベル戦略を後押ししますが、企業は世界各国の市場で異なる有機認証要件に対応する必要があります。有機酢の生産には認証原料と管理された発酵環境が求められ、サプライチェーンにおけるプレミアムコストが発生します。これは小売価格の上昇につながりますが、健康志向の消費者に対して品質の差別化を効果的に訴求できた生産者にとっては、利益率の改善にも寄与します。

合成酸や代替調味料との激しい競合

コスト意識の高いメーカーは、酢酸とクエン酸の合成ブレンドへの移行を加速させています。これらのブレンドは酢の保存・風味付与機能を効果的に再現しつつ、生産コストを大幅に削減します。消費者のブランド忠誠度が限定的な汎用品調味料分野では、機能性を損なわずにコスト最適化が可能な点から、プライベートブランドメーカーが特に合成酸を採用する傾向にあります。原料調達、長期発酵、厳格な品質管理プロセスといった複雑さを伴う従来の酢製造とは異なり、合成代替品には複数の利点があります。品質の一貫性、長期保存性、サプライチェーン管理の簡素化が保証され、メーカーにとってより効率的な選択肢となります。この競争構造は、規制監視がしばしば緩やかな発展途上市場においてさらに顕著になります。これらの地域では、消費者が生産の信頼性よりも手頃な価格を優先する傾向があり、合成代替品の採用をさらに促進しています。その結果、伝統的な酢メーカーは、優れた品質と健康効果を強調することで自社製品の差別化を図る必要性に迫られています。これらの特性は、プレミアム価格設定の正当化として位置付けられることが増えており、コスト効率の高い解決策へと急速に進化する市場において、伝統的な生産者が存在意義を維持することを可能にしています。

セグメント分析

2025年時点で、バルサミコ酢は市場収益の30.35%を占め、職人技と贈答品の基準としての地位を確固たるものにしております。そのプレミアムなポジショニングと、グルメ料理や高級料理分野での幅広い活用が、市場における優位性に大きく寄与しております。バルサミコ酢は品質と伝統の象徴として認識されることが多く、本物の職人技を追求する消費者から好まれる選択肢となっております。さらに、高級品としての魅力が贈答用途での人気を後押しし、需要をさらに拡大させています。サラダからデザートまで様々な料理の風味を引き立てる汎用性も、市場での確固たる地位を維持する上で重要な役割を果たしています。

一方、シードルビネガーは世界の酢市場において主要な促進要因として台頭しており、予測期間中に5.68%という高いCAGRを記録しています。この成長は主に、健康志向の消費者の間で注目を集めているウェルネス飲料やグミサプリメントへの採用拡大によって牽引されています。消化促進、体重管理、全体的な健康増進など、シードルビネガーの健康効果に対する認識の高まりが、市場浸透をさらに促進しています。食品用途と非食品用途の両方における汎用性により、シードルビネガーは世界酢市場においてダイナミックなセグメントとして位置づけられています。機能性食品・飲料での人気拡大に加え、自然療法やスキンケア製品への活用が、市場における役割の拡大を裏付けています。さらに、有機製品やクリーンラベル製品への需要増加は、消費者が自然由来で最小限の加工を施した原料を重視する傾向と相まって、シードルビネガーにさらなる成長機会をもたらしています。

従来型酢は2025年に67.90%の市場シェアを占め、確立された生産インフラとコスト優位性を背景に、価格に敏感な消費者層や大量食品サービス用途で主導的立場を維持しています。しかしながら、クリーンラベル動向の高まりがプレミアム化と健康志向の購入決定を促進する中、有機酢は2031年までにCAGR4.60%で加速し、市場全体の成長を上回るペースで拡大しています。有機認証の要件はサプライチェーンの複雑化とコスト増をもたらし、小売価格の上昇につながりますが、同時に品質の差別化を確立し、生産の信頼性を効果的に伝える生産者にとって利益率拡大の基盤となります。

有機セグメントは、認証基準に関する規制の明確化と、従来型食品生産における残留農薬や合成添加物に対する消費者意識の高まりから恩恵を受けています。有機酢の生産には、認証済みの原材料、管理された発酵環境、農業投入物から最終包装までのトレーサビリティを確保する文書化システムが必要です。これらの要件は、認証インフラを欠く小規模事業者よりも、品質管理システムとサプライチェーンパートナーシップを有する確立された生産者に有利に働きます。有機プレミアムに対する消費者の支払い意欲は地域市場によって大きく異なり、北米および欧州の消費者が認証済み有機製品を最も強く好む一方、発展途上市場では健康意識の高まりにもかかわらず、価格感度の高さが有機製品の普及を制限しています。

地域別分析

2025年、アジア太平洋地域は世界の酢市場において34.05%という圧倒的なシェアを占めます。これは、深く根付いた食文化と、プレミアム製品を志向する新興中産階級の拡大に支えられています。中国では、山西省の熟成酢のような伝統品種が文化的意義を持つ一方、現代的な生産技術により品質の安定化と保存期間の延長が実現されています。一方、日本では、特に米酢をはじめとする高品質な有機製品を好む、見識のある消費者層が存在します。米酢は伝統料理から現代的な健康志向の用途まで幅広く活用されています。この地域の成長は、都市化、可処分所得の増加、国際的な食文化の受容により促進され、酢の料理用途を拡大しています。

欧州市場は2031年までCAGR4.76%で拡大が見込まれており、イタリアのバルサミコ酢生産と北欧における有機食品市場の拡大が牽引役となります。ドイツは主要輸入国として、特殊酢の流通拠点としての役割を担っています。フランスではワイン酢の国内生産・消費が堅調に推移しており、同国の食文化において不可欠な存在です。欧州市場は原産地呼称保護制度の恩恵を受けており、伝統的生産手法の維持と偽造防止により地域生産者を支援しています。北欧におけるクリーンラベル製品や有機食品への嗜好の高まりは、認証有機酢や伝統的生産手法への需要を増加させ、市場価格の上昇をもたらしています。

北米では、確立された小売枠組みと高まる健康志向により、特に機能性食品分野でリンゴ酢の人気が急上昇しています。飲食店が回復基調にある中、差別化を図る動きが広がり、外食産業の回復がバルク酢の需要を支え、職人的な素材に注目が集まっています。一方、南米および中東・アフリカ地域は有望な新市場として台頭しています。経済成長、都市化、文化交流が進む中、伝統的な地元製法を超え、国際的な酢の品種の受け入れが徐々に広がりつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- サラダドレッシングやマリネにおける酢の使用増加

- 健康意識の高まりが世界のリンゴ酢の消費拡大を牽引しております

- 有機食品およびクリーンラベル食品原料の人気の高まり

- 外食産業の成長が世界のバルク酢の需要を押し上げております

- 加工食品における天然保存料の需要増加

- 発酵技術の進歩による製品品質と保存期間の向上

- 市場抑制要因

- 合成酸および代替調味料との激しい競合

- 製品の誤表示や不正添加が消費者の信頼と販売に影響を及ぼしています

- 地域および非組織的な酢製造業者の間で品質にばらつきがある

- 酢の鋭い風味が特定の料理用途での使用を制限しています

- 規制情勢

- テクノロジーの見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- バルサミコ酢

- 赤ワインビネガー

- 白酢

- サイダービネガー

- 米酢

- モルトビネガー

- その他の製品タイプ

- ソース別

- オーガニック

- 従来型

- フレーバー別

- フレーバー付き

- 無香料

- 流通チャネル別

- 小売り

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品店

- オンライン小売店

- その他流通チャネル

- 外食産業

- 産業

- 小売り

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mizkan Holdings Co., Ltd.

- The Kraft Heinz Company

- Burg Group B.V.

- Acetum S.p.A.

- Ponti S.p.A.

- Shanxi Shuita Vinegar Co., Ltd.

- MFP Products Private Limited

- Kikkoman Corporation

- Aspall Cyder & Vinegar(Molson Coors)

- Castelo Alimentos S/A

- Fleischmann's Vinegar Co.

- White House Foods

- Charbonneaux-Brabant

- Galletti S.p.A.

- LEE KUM KEE Co. Ltd.

- Bragg Live Food Products Inc.

- Eden Foods Inc.

- BURG GROUP

- Tianjin Tianli Vinegar

- Marukan Vinegar USA Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 185 Pages

- 納期

- 2~3営業日