フランスのラストマイル配送:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

France Last Mile Delivery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934821

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

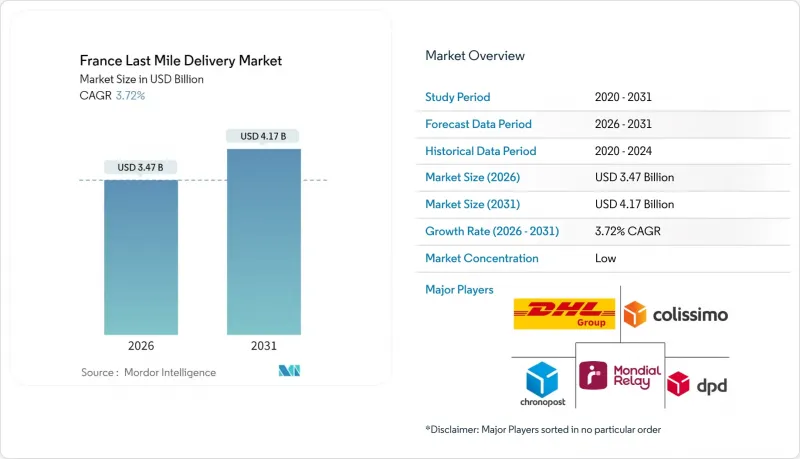

フランスのラストマイル配送市場は、2025年の33億5,000万米ドルから2026年には34億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR3.72%で推移し、2031年までに41億7,000万米ドルに達すると予測されています。

需要は、電子商取引量の増加、宅配ロッカーネットワークの密度化、および車両の電動化を加速させる政府のインセンティブに伴い拡大しています。世界の統合事業者、地域の宅配専門業者、デジタルプラットフォームが配送ルートの密度やロッカーへのアクセスを争う中、競合は激化しており、事業者らは低価値の越境小包に対応するため料金体系の調整を迫られています。都市部の渋滞、配達員不足、マイクロハブ用不動産の不足が成長を抑制する一方、ダークストア提携や温度管理物流への投資がプレミアムサービス分野を開拓し続けております。収益性は現在、自動仕分け、ピックアップ・ドロップオフ(PUDO)の多様化、ゼロエミッション車両の導入に依存しており、これらはいずれも規制の厳しい都市中心部において、段階的なコスト削減とアクセス優位性をもたらしております。

フランスにおけるラストマイル配送市場の動向と分析

電子商取引注文量の急増

フランス郵便公社(La Poste)のコリッシモ(Colissimo)は2024年に数百万個の小包を処理しました。注文密度の増加がネットワーク拡張を促進しており、ジオポスト(Geopost)が2024年に自動仕分け機や配送センターへ資本投資を行ったことがその証左です。しかしながら収益性は二極化しています:SheinやTemuなどのプラットフォームからの軽量貨物は、総取扱量を増やす一方で、ごくわずかな利益しか生み出しません。事業者側は、追跡サービス付き、指定配達、カーボンニュートラルといったプレミアム料金が設定されたオプションのアップセルにより、利益率の低下に対抗しています。

宅配ロッカー・PUDOインフラの拡充

ラ・ポステは128,000箇所の受取拠点とロッカーを運営し、欧州で最も高密度なネットワークを構築。これにより配達失敗コストを削減し、顧客満足度スコアを向上させています。インポスト傘下のモンディアル・リレーは、低利用率の小売代理店を整理しつつ、2025年までに自動ロッカー数を7,000台に増設する計画です。2024年第3四半期におけるMondial Relayの取扱小包6,230万個のうち、約30%がロッカー経由で流通しており、柔軟で非接触型の受取方法に対する消費者の選好が示されています。運送事業者にとって、ロッカーの密度向上は複数の配達先を単一拠点に集約することでラストマイル単価を大幅に削減し、ドライバーの生産性向上とカーボンインテンシティの低減につながります。

都市部の交通・駐車制約

パリは欧州で3指に入る渋滞多発地域であり、都市部の平均走行速度は時速13キロを下回り、配達員1人あたりの停車時間が長くなっています。市営駐車料金と配達時間の短縮が配送能力を圧迫し、シフト分割を余儀なくされることで人件費が増加しています。これに対し開発業者は、SEGRO社の「レ・ゴブラン」のような都市型集約センターを提案しています。パリ中心部から15分の場所に位置する1,600平方メートルのハブです。こうしたマイクロハブは最終配送距離を平均1.3km短縮しますが、工業地区指定地の不足が普及の妨げとなっています。

セグメント分析

標準配送は、既存の郵便局、長距離幹線輸送、コスト効率の高いバッチ仕分けを活用し、2025年にフランスラストマイル配送市場の42.55%を占めました。このセグメントは予測可能な作業量を供給し、ハブ・アンド・スポーク型インフラを最適化することで、郊外および地方ルートにおける良好な配送密度経済性を維持しています。消費者が重要品目においてより速いサービスレベルへ移行する中でも、取扱量における優位性は持続しています。即日配送サービスは3.78%のCAGRで成長し、都市部の買い物客が求める即時性と小売業者の「午後1時まで注文で当日配達」という約束を背景に拡大しています。事業者はプレミアム料金とカーボンニュートラル認証を組み合わせ、利益率を維持しています。エクスプレス配送は、時間指定のB2B貨物における法人顧客の定番サービスとして安定しており、エコノミーと即日配送の間の需要を満たしています。

成長率の差は、利便性を重視したSKUが迅速な流通経路を流れる一方、かさばる低価値商品はエコノミー路線で流通し続けるという二極化した未来を示唆しています。小売業者はハイブリッド型カート決済を拡大し、買い物客が当日配送の鮮度品と無料配送の通常商品を別々に購入できるようにしています。この柔軟性がネットワーク過負荷を防ぎつつ、収益増加を支えています。運送事業者にとって、単一ルート内で複数速度の配送を調整することは、動的な配車とリアルタイムの輸送力可視化を必要とする主要な最適化の課題です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電子商取引の注文量の急増

- 宅配ロッカー及びPUDOインフラの拡充

- ゼロエミッション配送車両に対する政府の優遇措置

- 都市部におけるダークストア及びナノフルフィルメントの成長

- ソーシャルコマースがマイクロ配送の頻度を促進します

- 都市集約センターに関する自治体の義務付け

- 市場抑制要因

- 都市交通及び駐車スペースの制約

- 宅配便労働者の不足と賃金上昇

- 都市部におけるマイクロハブ用不動産の不足

- 一般市民の抵抗とドローン規制の障壁

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手・消費者の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービス別

- 通常配送

- 当日配送

- エクスプレス配送

- ビジネスモデル別

- 企業間取引(B2B)

- ビジネス・トゥ・コンシューマー(B2C)

- 顧客間取引(C2C)

- エンドユーザー業界別

- 電子商取引小売業

- ファッション&ライフスタイル

- 美容・健康・パーソナルケア

- ホーム&家具

- 家電製品・家電

- 医療・医療用品

- その他

- フランス地域別

- イル・ド・フランス

- オーヴェルニュ=ローヌ=アルプ地域圏

- プロヴァンス=アルプ=コート・ダジュール

- オー=ド=フランス

- ヌーヴェル=アキテーヌ地域圏

- オクシタニー

- グラン・エスト

- ブルターニュ

- その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Colissimo(La Poste Group)

- Chronopost

- DPD

- Mondial Relay(InPost)

- DHL Express

- FedEx

- UPS

- GLS

- Colis Prive

- Cubyn

- Geodis

- DSV

- Yusen Logistics

- GOFO

- Relais Colis

- Rhenus Logistics

- My Delivery France

- AIT Worldwide Logistics

- CEVA Logistics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日