|

市場調査レポート

商品コード

1934786

北米の洗濯機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)North America Washing Machine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 北米の洗濯機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

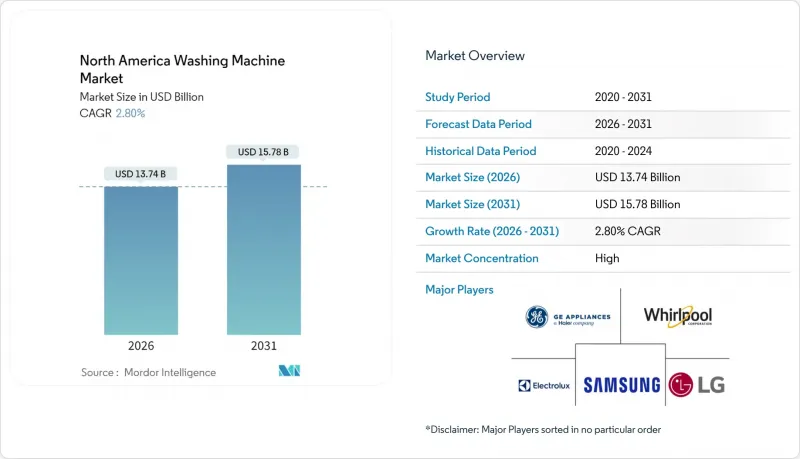

2026年の北米の洗濯機市場規模は137億4,000万米ドルと推定され、2025年の133億7,000万米ドルから成長が見込まれます。

2031年までの予測では157億8,000万米ドルに達し、2026年から2031年にかけてCAGR2.8%で拡大する見通しです。

連邦政府の新たな効率基準導入に伴う買い替え需要、一戸建て住宅における所有サイクルの成熟化、集合住宅開発における安定した世帯形成が、市場が飽和状態に近づく中でも成長を支えています。カリフォルニア州、マサチューセッツ州、ワシントン州の公益事業会社は引き続きENERGY STAR対応製品の導入を促進しており、これにより投資回収期間が短縮され、より厳しい水使用規制を満たす高級製品への消費者の移行が促されています。主要ブランドは、AI機能、予知保全、スマートホーム連携をパッケージ化することで利益率を確保。平均販売価格を引き上げつつ、ライフサイクルサービスコストを削減しています。メーカー各社は関税リスク軽減とリードタイム短縮のため、メキシコにおけるニアショアリング戦略も強化中。規制要件、技術革新、小売モデルの変化が相まって、あらゆる価格帯における競合の基盤が再定義されつつあります。

北米の洗濯機市場の動向と洞察

省エネモデルへの買い替え需要の拡大

米国エネルギー省が2028年3月1日に施行する規制により、洗濯機はより高い修正エネルギー係数(MEF)と低い水効率比率(WER)を達成することが義務付けられ、約4,000万台の旧式機種が事実上使用不能となります。連邦ガイドラインは州ごとの補助金制度(1台あたり150~5,000米ドル)と連動し、早期導入者にとって強い経済的合理性を生み出しています。カリフォルニア州の「タイトル20」水使用量上限規制は、縦型洗濯機への圧力をさらに増幅させ、より厳しい消費上限を本質的に満たすフロントロード式への需要を誘導しています。WhirlpoolやLGを筆頭とするプレミアムメーカーは既に2028年基準を達成または上回っており、価格に敏感でない購買層を獲得すると同時にブランド信頼性を強化しています。これに対し小売業者は、初期費用負担を軽減するENERGY STAR認定製品ラインナップや分割払いプランを前面に押し出しています。この波及効果により、買い替えサイクルが加速し、販売台数が増加、1台あたりの平均収益も向上しています。

集合住宅建設の回復

フレディマックは、サンベルト地域および山岳西部都市圏における安定した賃料上昇を予測しており、これによりアパート竣工の波が引き起こされ、共同洗濯設備の設置が求められています。開発業者は、LEEDやその他のグリーン認証を取得し、長期的な光熱費を削減するため、高効率の業務用洗濯機を指定しています。入居者のスマート設備への嗜好が、キャッシュレス決済・使用状況追跡・予知保全アラート機能を備えた接続型洗濯機の需要を牽引しています。共用設備のダウンタイムは機会損失が大きいため、不動産所有者は耐久性と迅速な部品交換設計を重視。メーカーは頑丈なドラム、強化サスペンションシステム、サービス訪問を削減する遠隔診断機能で対応。この好循環が商業セグメントの堅調な受注を支え、サプライヤーに価格設定の余地をもたらしています。

エントリーレベルセグメントにおけるインフレ連動価格感応度

2017年から2019年にかけて相次いだ関税引き上げにより、洗濯機の平均価格は二桁の割合で上昇し、予算に制約のある消費者の需要を抑制しました。新たな関税によりコストがさらに19~31%上昇した場合、低所得層や地方の世帯は購入を延期し、非効率なモデルの寿命を延ばす可能性があります。メーカーは規制対応投資と手頃な価格設定のバランスを模索せざるを得ず、この調整過程で先進機能を省いた簡素化されたモデルが登場することもあります。この分岐により市場は二極化し、プレミアム層は堅調な成長を続ける一方、バリュー層は伸び悩む状況が生じています。販売数量を維持するための暫定策として、再生品、認定中古品プログラム、柔軟なファイナンスが台頭しています。エネルギー節約を含む総所有コスト(TCO)を明確に説明できる小売業者は、価格高騰による消費者の抵抗感を克服する上で優位性を発揮しています。

セグメント分析

2025年時点でトップローディング式洗濯機の売上高シェアは62.05%を占めておりますが、フロントローディング式はCAGR7.62%で拡大を続けており、水平軸効率化への構造転換が初期段階にあることを示唆しております。北米の洗濯機市場では、容量を犠牲にせず低水使用量基準を満たすフロントローダーが規制面で優遇されています。プレミアムモデルにはAI制御のドラム回転数、負荷感知機能、微量洗剤投入機構が搭載され、消耗品コストを抑えつつ繊細な生地を保護します。マーケティングでは、都市部のマンション居住者に訴求する人間工学設計のペデスタル、アレルゲン除去コース、積み重ね可能なデザインを強調しています。メーカー各社はインペラー式設計や適応型給水制御でトップローダー製品群を刷新し、シェア急落を回避。移行期市場では小売業者がペデスタルや乾燥機をセット販売し、フロントローダーを「憧れのアップグレード」として位置付け、平均取引額を押し上げています。北米の洗濯機市場はこの漸進的な製品構成変化の恩恵を受け、平均販売価格の上昇が小幅な販売台数増加を補填しています。

継続的な技術改良により、臭気残留やパッキンのカビ発生といった従来の問題点が解決されつつあります。ワールプールの「FreshFlow(TM)」換気システムは洗濯終了後に空気を循環させてパッキンを乾燥させ、抗菌コーティングが細菌繁殖を抑制。一つの革新技術で二つの課題に対処しています。初期販売データは、水不足と規制要因が一致する沿岸大都市圏での強い牽引効果を確認しています。プロモーション融資や延長保証が導入障壁を緩和し、顧客基盤をさらに拡大。フロントローダー普及が進む中、サプライチェーンは現地組立ラインで対応し、運賃割増を抑制。今後5年間で州レベルの規制が相次ぎ、動向普及を加速させ、フロントローダーを事実上の標準と位置づける可能性があります。

全自動システムは2025年に出荷台数の92.05%を占め、6.55%のCAGRで半自動モデルを凌駕し続けており、ほぼ完全な自動化普及が進行中であることを示しています。高い人件費と多忙な生活様式が、洗剤・水量・脱水パラメータをリアルタイムで調整するワンタッチ操作サイクルの選好を後押ししています。メーカー各社は、音声制御、洗濯履歴分析、故障を未然に防ぐ遠隔診断機能を統合することで付加価値を高めています。細かな制御を求める小規模商業施設では半自動モデルが存続するもの、プログラマブルロジックコントローラーの直感的な操作性向上に伴い、その存在意義は薄れつつあります。北米における全自動サブカテゴリーの洗濯機市場規模は着実な拡大が見込まれ、業界全体の業績を支える役割を果たすでしょう。

需要の勢いは広範なスマートホームエコシステムと連動し、2025年のMatterプロトコル採用により摩擦のないマルチブランド接続が実現します。このシームレスな統合により使用状況データの収集が強化され、OEMメーカーは機械学習モデルを洗練させることが可能となります。これにより、素材に応じた洗濯コースの推奨、エネルギー消費の最適化、メンテナンス時期のスケジュール設定が実現します。小売店では現在、ハードウェアと共にアプリダッシュボードを実演し、購入判断を単純な容量ではなく総合的な利便性に基づいて再構築しています。今後、半自動洗濯機の在庫は大型量販店の品揃えから段階的に削減され、ディスカウント店を経て最終的にはオフプライスチャネルへ移行していく見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 省エネモデルへの買い替え需要の増加

- 集合住宅建設の回復

- 高効率洗濯機向け公共料金割引制度

- スマートでWi-Fi対応の洗濯エコシステムへの移行

- OEMメーカーによる「洗濯サービス」サブスクリプションのパイロット事業

- AIを活用した予知保全がアフターマーケット収益を向上させております

- 市場抑制要因

- エントリーレベルセグメントにおけるインフレ連動型価格感応度

- 東南アジアの部品メーカーへのサプライチェーン依存度

- 縦型洗濯機の使用を制限する水使用規制

- 高齢者層におけるコネクテッド家電の導入遅延

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- フロントロード

- トップローディング式

- 技術別

- 全自動式

- セミオートマチック

- エンドユーザー別

- 商業用

- 住宅用

- 流通チャネル別

- マルチブランド店

- 専売店

- オンラインストア

- その他流通チャネル

- 地域別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Whirlpool Corporation

- LG Electronics Inc.

- Samsung Electronics Co., Ltd.

- GE Appliances(Haier)

- Electrolux AB

- BSH Home Appliances(Bosch & Siemens)

- Midea Group

- Panasonic Corporation

- Alliance Laundry Systems(Speed Queen)

- Hisense Group

- TCL Electronics

- Kenmore(Transformco)

- Fisher & Paykel Appliances

- Arcelik A.S.(Beko)

- SMEG S.p.A.

- Amana(Whirlpool)

- Frigidaire(Electrolux)

- IFB Industries Ltd.

- Haier Smart Home Co., Ltd.