|

市場調査レポート

商品コード

1934784

抗体薬物複合体:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Antibody Drug Conjugates - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 抗体薬物複合体:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

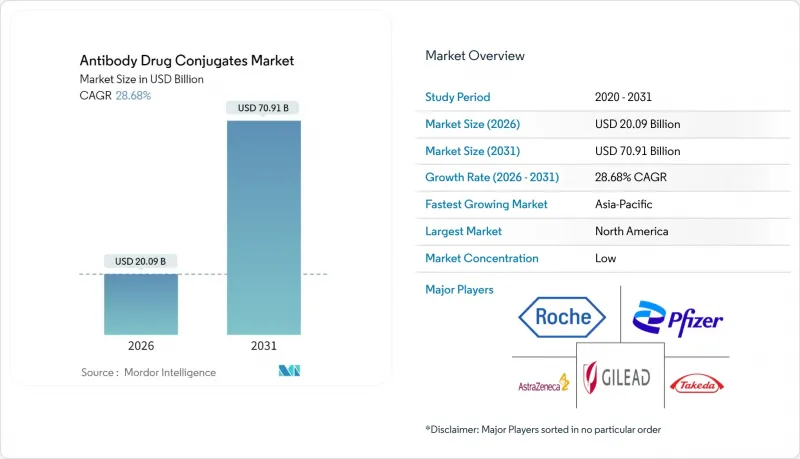

抗体薬物複合体(ADC)市場の規模は、2026年には200億9,000万米ドルと推定されており、2025年の156億1,000万米ドルから成長を遂げます。

2031年の予測では709億1,000万米ドルに達し、2026年から2031年にかけてCAGR28.68%で拡大する見込みです。

この拡大は、抗体薬物複合体業界全体において、強力な細胞毒性物質を悪性細胞に直接送達することで全身毒性を抑制する精密腫瘍学への明確な移行を反映しています。投資家の皆様は、ADCの治療指数向上を資本配分の触媒として頻繁に挙げておられます。この動向は、初期開発段階への資金調達に必要なリスク許容度を明らかに低下させています。さらに、病院では多日間の入院化学療法ではなく、日帰り点滴治療に対応するため、がん治療経路の再構築を継続している点も示唆されています。こうしたワークフローの変更は、病床占有期間の短縮と間接的な病院営業利益率の向上につながり、ADC導入の魅力性をさらに高めています。

こうした臨床的・財務的優位性と並行して、競合環境の統合も加速しています。ファイザーによるシージェン社430億米ドルの買収は、リンカー化学、高効力ペイロード、商業規模を網羅する統合プラットフォームを提供します。上流工程では、第一三共が上海に1億5,200万米ドルを投じ高活性物質製造プラントを建設中であり、中国における償還範囲拡大に伴いエンヘルツの安定供給を確保します。規制当局の要求も厳格化しており、米国食品医薬品局(FDA)は2024年3月にADC専用の臨床薬理学ガイダンスを公表、薬物対抗体比(DAR)の一貫性に関する品質基準を引き上げました。

世界の抗体薬物複合体(ADC)市場の動向と洞察

固形腫瘍の発生率上昇:血液悪性腫瘍を超えたADCの応用拡大

固形腫瘍は、かつて血液がんに限定されていた奏効率に後押しされ、新規ADC試験の最大のシェアを占めるようになってきています。HER2変異型非小細胞肺がん候補薬の初期段階データでは、38%を超える全体奏効率が示され、この薬剤クラスの汎用性が裏付けられました。この有効性により、臨床医は、特に長年にわたる薬剤耐性を示す腫瘍において、従来の化学療法基盤の再評価を迫られています。直近の結果として、受託製造メーカーは、固形腫瘍の微小環境向けに最適化された切断可能リンカーの受注が長期化していると報告しており、今後の生産規模拡大を示唆しています。

65歳以上人口の急速な拡大:安全性プロファイルが改善された標的療法の需要を牽引

高齢化により、強力な細胞毒性薬剤に耐えられないがん患者層が拡大し、外来治療に適した安全性プロファイルを持つADCへの需要が高まっています。観察研究では、体脂肪分布がトラスツズマブ・デルクステカンの減量に影響することが示され、臨床医が高齢者向けに治療法を個別化する動きが加速しています。画像診断センターでは現在、日常的な病期分類に体組成分析を統合しており、これにより診断収益が微増しています。支払機関はADCを、下流の入院費用を相殺する手段として捉える傾向が強まっており、より有利な償還決定につながっています。

ペイロード供給制約による生産ボトルネック:市場成長を阻害する製造上の課題

オーリスタチンおよびPBDペイロードの供給制約は継続しており、その主な要因は高活性成分の複雑な封じ込め要件にあります。シンガポールと上海に建設された数十億米ドル規模の新施設は、企業が発売スケジュールを守るために生産を内製化していることを示しています。こうしたプロジェクトにもかかわらず、調達チームは依然として、取り扱い厳格度が低い代替ペイロードクラスの模索によってリスクヘッジを図っています。この取り組みは間接的に、多様な化学基に対応可能な次世代リンカーの需要を押し上げ、漸進的なプロセス革新を促進しています。

セグメント分析

エンハルトは2025年に抗体薬物複合体(ADC)市場で22.80%のシェアを占め、予測CAGR30.17%は2031年まで主導的地位を維持することを示しています。この勢いは、乳がん、胃がん、肺がんに及ぶ承認により、複数の適応症にわたる収益源を創出していることに起因します。従来の第一選択HER2治療法に対する優位性を示す臨床的証拠から、保険者側には第一選択治療の適用範囲拡大を求める圧力が高まる可能性があります。

アドセトリスは血液学領域での重要性を維持していますが、大細胞型B細胞リンパ腫への適応拡大は新たな成長可能性を示唆しています。尿路上皮がんに対するパドセブとペムブロリズマブの併用療法は死亡リスクをほぼ半減させ、地域医療現場での採用を後押ししています。サシツズマブ・ティルモテカンなどの新規開発品は、二重ペイロード構成へのパイプラインの重点化を浮き彫りにし、難治性疾患における差別化を提供します。これらの製品群は総合的に、抗体薬物複合体(ADC)市場規模が、適応症の広さと特定がん種におけるデータの深さの両方から恩恵を受けていることを示しています。

2025年時点では切断可能リンカーが抗体薬物複合体市場規模の約69.20%を占めていましたが、部位特異的結合技術は2031年までに30.08%超のCAGRで成長が見込まれます。細胞外切断型設計は全身安定性を高めつつ確実な細胞内放出を保証する特性を有し、規制当局からも評価される組み合わせです。

酵素のコード拡張法または遺伝子コード拡張法を用いた部位特異的プラットフォームは均質な薬物抗体比(DAR)を実現し、臨床投与量の低減を可能とします。この動向は、製造分析がハイスループットDAR確認アッセイへ移行することを示唆しており、専門契約研究機関(CRO)にとって新たなビジネス機会を創出します。非切断性リンカーはシェアを縮小しつつも、早期切断の影響を受けやすいペイロード用途では依然として好まれており、ニッチな需要が持続することを保証します。

地域別分析

北米は2025年時点で世界の抗体薬物複合体(ADC)市場規模の41.20%を占めております。これはFDAの早期承認と集中した研究インフラに支えられた結果です。医師によるバイオマーカー検査への習熟度が高いため、患者を迅速に特定でき、導入遅延を圧縮する要因となっております。同地域の償還枠組みには現在ADC専用の支払コードが含まれており、新規発売品の収益認識サイクルを短縮しております。米国のがん治療ネットワークでは遠隔医療が統合され、管理可能な毒性に対するフォローアップ診察が仮想プラットフォームに移行し、診療所のキャパシティが解放されています。

アジア太平洋地域は、がん罹患率の上昇と支援的な国民保険政策に牽引され、2031年までに31.43%を超える予測CAGRで最も急速に成長する地域です。中国がADCを償還リストに追加したことで処方量が顕著に増加し、政策が普及を導く実例を示しています。現地企業が世界の臨床試験に参加し始めており、将来の輸出意欲を示唆しています。日本の外来診療報酬改革は、日帰り点滴治療を促進することで病院経営を支えています。有力な波及効果として、高効力ペイロードを専門とする地域の受託製造企業が多国籍企業との提携を呼び込み、アジア太平洋地域の製造競争力を高めることが予想されます。

欧州は、厳格な医療技術評価プロセスと専門治療センターを背景に、抗体薬物複合体市場で依然として重要なシェアを維持しています。ドイツの外来診療報酬体系の見直しは病院の経費削減につながり、地域競争力を静かに高めています。英国のがん治療薬基金は、本格的な評価が進行中においても暫定的なアクセスを認めることが多く、患者の待機時間を短縮しています。中東および南米市場は規模こそ小さいもの、三次医療施設における早期導入の動向が見られ、将来の成長の兆しを示しています。これらの地域では、予算への影響を緩和するために管理導入契約を導入する可能性があり、価値に基づく価格設定のパイロット事業にとって肥沃な土壌が生まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 固形腫瘍の発生率上昇

- 65歳以上人口の急速な拡大

- 研究開発の加速化、資金調達および臨床試験の開始

- 増加する製薬投資

- 低毒性かつ効果的な薬剤への需要増加

- 日本及びドイツにおける外来ADC投与の保険適用拡大

- 市場抑制要因

- 治療費の高さ

- ペイロード供給制約(オーリスタチン/PBD)による生産ボトルネック

- 新興T細胞エンゲージャー及び二重特異性抗体による競合

- 製造の複雑性が高め

- バリューチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額- 米ドル)

- 製品別

- アドセトリス(ブレントキシマブベドチン)

- カドシラ(トラスツズマブエムタンシン)

- パドセブ(エンフォルタム・ベドチン)

- ポリビ(ポラツズマブベドチン)

- エンヘルツ(トラスツズマブ・デルクステカン)

- トロデルビー(サシツズマブ・ゴビテカン)

- エラヘレ(ミルベツキシマブ・ソラバタンシン)

- その他の承認済みADC

- リンカー化学別

- 切断可能なリンカー

- 非切断性リンカー

- 部位特異的/次世代結合技術

- 標的抗原別

- HER2

- CD30

- TROP2

- CD22

- その他

- 用途別(適応症)

- 乳がん

- 血液がん(リンパ腫、白血病)

- 尿路上皮がん

- 肺がん

- 婦人科がん(卵巣がん、子宮内膜がん)

- その他の固形腫瘍

- エンドユーザー別

- 病院

- 専門がんセンター

- バイオ医薬品・受託研究機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東

- GCC

- 南アフリカ

- その他中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Pfizer Inc.(Seagen Inc.)

- F. Hoffmann-La Roche Ltd

- AstraZeneca plc

- AbbVie Inc.

- Daiichi Sankyo Co. Ltd

- Gilead Sciences Inc.

- Takeda Pharmaceutical Co. Ltd

- ADC Therapeutics SA