東南アジアの産業およびサービスロボット:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Southeast Asia Industrial And Service Robot - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934755

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

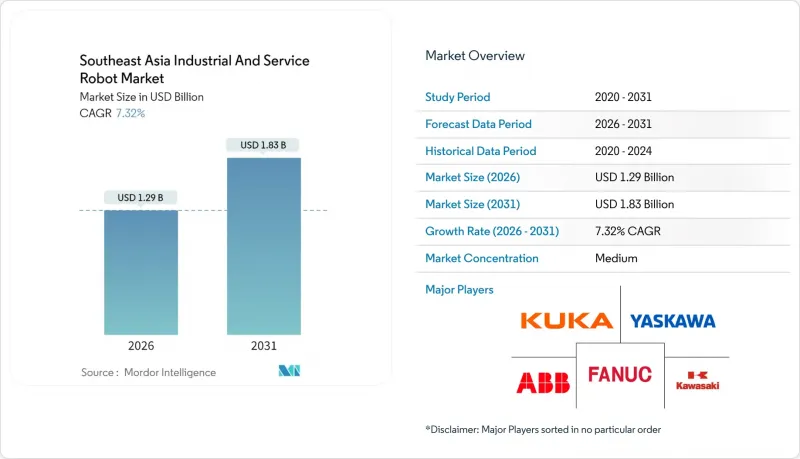

東南アジアの産業およびサービスロボット市場は、2025年の12億米ドルから2026年には12億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.32%で推移し、2031年までに18億3,000万米ドルに達すると予測されています。

成熟した製造拠点における労働力不足の深刻化、積極的な「チャイナプラスワン」戦略によるサプライチェーン再編、政府によるインダストリー4.0支援策の拡大が相まって、産業用ロボットとサービスロボットの双方における導入が加速しています。タイは東部経済回廊(EEC)の優遇政策により現在の需要を牽引しており、ベトナムは急成長する電子機器産業を背景に、同地域における自動化の中心地へと変貌を遂げています。柔軟で設置面積の小さいソリューションを求める中小企業の間では協働ロボット(コボット)が普及しつつありますが、自動車や電子機器の生産ラインでは依然として重作業用関節ロボットが中核を担っています。地理的多様性とコスト競争力を求める世界のメーカーにとって、東南アジアの産業およびサービスロボット市場はニアショアリング戦略の重要な推進力となりつつあります。

東南アジアの産業およびサービスロボット市場の動向と洞察

ASEANのインダストリー4.0補助金プログラムがロボット導入を加速

ASEAN域内における大規模な財政的インセンティブにより、製造業者が自動化を試験導入・拡大する際の資本的障壁が低下しています。タイの東部経済回廊(EEC)ではハイテク産業の高度化に450億米ドルを割り当て、ロボット技術が重点分野として位置付けられました。シンガポールは2016年以降、6,000万シンガポールドルを40以上のロボットプロジェクトに投資し、ライオンズボット(Lionsbot)などのスタートアップ企業が自律型清掃ユニットの生産拡大を実現しています。タイ投資委員会はさらに150億バーツ相当のロボティクスプロジェクトを支援し、年間1万台の新規システム導入を目指しています。これらのプログラムには研修助成金やテストベッドが含まれ、スキルギャップを解消するとともに、中小企業から多国籍企業までを支える自己強化型エコシステムを構築しています。マレーシアの「Industry4WRD」やインドネシアの「Making Indonesia 4.0」も同様の政策を推進しており、補助金の追い風が東南アジア全域の産業用・サービス用ロボット市場に広がっています。

シンガポールとタイにおける労働力不足の深刻化が自動化の投資収益率を押し上げる

シンガポールにおける外国人労働者受け入れ枠の縮小とタイの人口動態変化が賃金上昇を促し、ロボットと人間のコスト差を縮小させています。シンガポール政府は、企業が人材確保に苦慮する中、職場の自動化加速のために3年間で4億5,000万シンガポールドル(3億5,336万米ドル)を予算化しました。医療分野では、バンコクのモンクットワッタナ総合病院が看護師不足を補うため、薬剤調剤ロボットを導入しました。初期プロジェクトの成功により短期間での投資回収が実証され、経営陣の信頼が高まり、製造業、ホスピタリティ業界、物流業界全体での導入拡大につながっています。

インドネシアとベトナムでは、高い設備投資コストと低い移民労働者コストがROIを制限

多くの反復作業において、安価な移民労働力が依然としてロボットの時間当たりコストを下回っているため、労働力が豊富な産業での導入が抑制されています。インドネシアの工場では、手作業によるプロセスの方が投資回収が早い場合が多く、品質が重要な業務を除き自動化が遅れています。ベトナムの中小企業も同様の計算に直面していますが、電子機器大手はクリーンルームラインの自動化を進めています。最低賃金の上昇やペガトロンの5G対応スマート工場などの実証プロジェクトは、初期設備投資を上回る生産性向上が実現する転換点を示しています。

セグメント分析

2025年時点で、産業用ロボットは東南アジアの産業およびサービスロボット市場規模の71.30%を占めております。これは電子機器のSMTライン、自動車溶接セル、汎用マテリアルハンドリング業務を基盤としております。関節式、スカラ、直交座標型モデルは、速度と精度を優先するエンドユーザーに対し高い再現性を提供します。一方、協働ロボット(コボット)は中小企業による機械操作や包装作業向けのプラグアンドプレイユニットの採用により、18.70%という最速のCAGRを記録しています。ユニバーサルロボッツ社は全世界で10万台以上のコボットを出荷し、未開拓の需要を開拓するためフィリピンでの販売チャネルを拡大しています。コボットは既存設備への後付けが容易な特性により、高コストな安全柵を回避し、投資回収期間を短縮。これによりプラスチック成形、プリント基板組立、食品加工分野への普及が拡大しています。予測期間においては、大型産業用ロボットアームと補助コボットを組み合わせたハイブリッドラインがベトナムやタイの工場に普及し、東南アジアの産業およびサービスロボット市場は多様な形状のロボットが混在する市場として定着する見込みです。

第二世代のデルタロボットおよびパラレルロボットは、食品包装分野における超高速ピックアンドプレースのニーズに対応します。一方、川崎重工業のMGシリーズのような1,000kg以上の高負荷対応ユニットは、造船や建設現場での荷役作業を可能にします。サービスロボットは収益規模こそ小さいもの、医療・ホスピタリティ・公共空間清掃分野で高い潜在性を示しています。これらの動向は、東南アジアの産業およびサービスロボット市場において、ハードウェアの多様化とソフトウェアの継続的進化が持続することを示唆しています。

グリーンフィールド工場が導入台数の大半を占めており、多国籍企業がベトナム、マレーシア、インドネシアに最新鋭の生産ラインを建設しています。オートストア社のタイにおける新モジュラーロボット工場は、世界の需要に対応しつつリードタイムを短縮するための現地生産能力拡充の好例です。東南アジアの産業およびサービスロボット市場において、既存設備改修プロジェクトの規模も拡大しています。これは短期的な機会を示すもので、AutoStoreの「商品搬送システム」の65%が既存施設(ブラウンフィールド)に導入されている事実が背景にあります。改修需要の高まりは、中小企業が工場全体を刷新することなく、旧式ラインを近代化する後押しとなります。

ハイブリッド戦略では、新規自動化セルと既存の手作業ステーションを融合させることで段階的な拡張を可能にします。サブスクリプション型「ロボット・アズ・ア・サービス」への移行は財務リスクをさらに低減し、新規購入者を惹きつけ、東南アジアの産業およびサービスロボット業界の導入拡大に寄与しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ASEAN「インダストリー4.0」補助金プログラムがロボット導入を加速

- シンガポールとタイにおける労働力不足の深刻化が、自動化の投資利益率(ROI)向上に寄与しております

- 中国以外の生産拠点としてのベトナム・マレーシアへの電子機器産業移転が精密組立需要を押し上げる

- インドネシアとフィリピンにおけるECフルフィルメントの急成長が物流ロボットを牽引

- タイおよびシンガポールにおけるスマート病院設備投資がサービスロボット導入を拡大

- 地域システムインテグレーターエコシステム(PBA、SYS-MAC)の成長により、中小企業の導入障壁が低減

- 市場抑制要因

- インドネシアおよびベトナムにおいては、高い設備投資額と低い移民労働者コストが相殺され、投資利益率(ROI)が制限されます

- 工場設備の分散化と床面の状態が統合を複雑化させております

- 輸入関税/現地供給基盤の脆弱性によるロボット部品の調達リードタイム

- シンガポール国外における高度なロボット技術者の不足が、導入とサービス提供を遅延させております

- バリュー/サプライチェーン分析

- テクノロジーの展望

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ロボットタイプ別

- 産業用ロボット

- 関節式ロボット

- スカラロボット

- 直交ロボット/ガントリーロボット

- パラレルロボット/デルタロボット

- 協働ロボット(コボット)

- その他の産業用ロボットタイプ

- サービスロボット

- 業務用サービスロボット

- 物流・倉庫業

- 医療・ヘルスケア

- 農業およびフィールド

- 点検・保守

- ホスピタリティ

- 家庭用サービスロボット

- 洗浄

- 介護・高齢者ケア

- 芝生とプール

- その他の国内ロボットタイプ

- 業務用サービスロボット

- 産業用ロボット

- 積載容量別(産業用)

- 15kg未満

- 16~60 kg

- 61-225 kg

- 225kg以上

- コンポーネント別

- ハードウェア

- マニピュレーター

- コントローラー

- ドライブ

- センサー

- エンドエフェクタ

- ソフトウェア

- サービス

- 統合と導入

- トレーニングとサポート

- 保守

- ハードウェア

- 用途別

- マテリアルハンドリングおよびピックアンドプレイス

- 溶接およびはんだ付け

- 組立

- 塗装・ディスペンシング

- 包装およびパレタイジング

- 検査および品質管理

- 切断・加工

- その他の用途

- エンドユーザー業界別

- 自動車

- 電子・半導体

- 金属・機械

- プラスチック・化学

- 食品・飲料

- 物流・倉庫業

- ヘルスケア

- 小売・ホスピタリティ

- その他(農業、建設)

- 設置タイプ別

- 新規設置

- 改修・アップグレード

- 企業規模別

- 大企業

- 中小企業

- 国別

- インドネシア

- マレーシア

- シンガポール

- タイ

- ベトナム

- フィリピン

- 東南アジアその他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- FANUC Corporation

- Yaskawa Electric Corporation

- ABB Ltd

- KUKA AG

- Mitsubishi Electric Corporation

- Kawasaki Heavy Industries Ltd

- Omron Corporation

- Denso Corporation

- Nachi-Fujikoshi Corp.

- Seiko Epson Corporation

- Universal Robots A/S

- Techman Robot Inc.

- Staubli International AG

- Comau S.p.A.

- Hanwha Robotics

- Delta Electronics Inc.

- Hyundai Robotics

- PBA Robotics(Singapore)Pte Ltd

- Siasun Robot and Automation Co.

- Shibaura Machine Co. Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日