サービスロボティクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Service Robotics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1849919

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

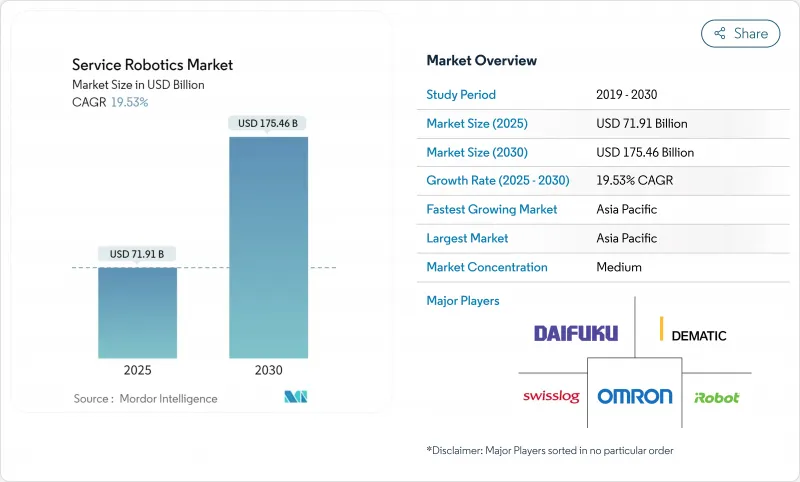

サービスロボティクス市場規模は2025年に719億1,000万米ドルに達し、2030年には1,754億6,000万米ドルに拡大すると予測され、2025-2030年のCAGRは19.53%です。

開発の原動力となっているのは、新興経済諸国における労働力供給の逼迫、ロボットの総所有コストの低下、先行投資のハードルをなくすRobot-as-a-Service(RaaS)プランの普及です。大手テクノロジー・ベンダーによる戦略的買収は、裁量的な自動化予算から中核的なインフラ支出への移行を示唆しており、共同作業に関する規制の明確化は、パイロット・プロジェクトから企業規模のロールアウトへの移行を加速させています。支援ロボットとモバイル・ロボットの特許パイプラインの増加は、マクロ経済が不安定であっても2桁の拡大を維持する可能性が高いイノベーション・サイクルを強調しています。

世界のサービスロボティクス市場の動向と洞察

ヘルスケア、物流、農業における自動化需要の高まり

医療用ロボットの納入台数は、手術精度の要求と感染制御プロトコルの厳格化を背景に、2024年には36%増の約6,100台に増加。ロジスティクス事業者はマイクロフルフィルメントセンターの展開を加速させ、2030年までに全世界の設置台数は6,600台を超えると予測され、360億米ドルの追加的な対応可能プールを創出します。農業では、生産者が慢性的な労働力不足に取り組む中、手と目の協調ロボットは2030年までに3,590万台に達すると予測されます。これら3つの業種が投資対効果(ROI)の軸となる中、サービスロボティクス市場はコスト相殺から、オペレーティング・モデルを再構築する生産性プラットフォームへとシフトしています。また、アプリケーションの幅が広がることで、収益が多様化し、景気変動の影響を受けにくくなります。分野間の相互学習は、ソフトウェアの再利用とコンポーネントの標準化をさらに加速させ、開発サイクルを短縮し、価格下落を持続させる。

労働力不足と高齢化の進行

日本では、2040年までに1,100万人の労働者不足が予想される一方、65歳以上の人口比率は40%に上昇します。欧州のヘルスケアは2025年までに38万人の人員不足に直面すると予測され、病院は介護支援ロボットやAIトリアージシステムの試験導入を促しています。自動化の普及率は、全産業で6%であるのに対し、欧州の自動車部門では36%に達しており、他の業種ではまだ余地があることが明らかになっています。したがって、労働力不足は、企業が純粋なコスト削減よりも回復力を追求するにつれて、サービスロボティクス市場の構造的需要を下支えします。人口の高齢化はまた、高齢者ケアやリハビリテーションの消費者向けアプリケーションを拡大し、市場の社会的関連性を広げています。こうした人口動態の現実は景気サイクルを超えて広がり、投資家にもベンダーにも長期的な展望をもたらします。

高いCAPEXとメンテナンス・コスト

ハードウェアの価格が下落しているにもかかわらず、建設事例では、生産性が3倍近く向上しているにもかかわらず、純粋なコスト指標ではロボットが従来の方法に劣ることが示されています。バッテリーの交換、センサーの再校正、ソフトウェアのライセンスなど、ライフサイクルの不確実性が、専門家以外の予算編成を複雑にしています。モバイルプラットフォームは、特にLiDARやビジュアルSLAMのインフラがまばらな場合、マッピングとローカリゼーションのための追加費用に直面します。中小企業の多くは、複数年にわたるROIのフレームワークがないため、保守的な投資姿勢になり、価格に敏感な地域での普及が遅れています。ベンダーはコンポーネントを標準化し、予測メンテナンス分析をバンドルすることで対抗しているが、先行コストリスクに対する認識が広がっていることが、サービスロボティクス市場の足かせとなっています。

セグメント分析

2024年のサービスロボティクス市場の72%はプロフェッショナルサービスロボットが占め、ロジスティクス、清掃、検査などにおいてROIが実証されています。この中で医療用ロボットは、低侵襲手術や厳格な感染管理プロトコルを求める病院の需要に後押しされ、2030年までのCAGRが23.4%と最も高い成長を遂げると予測されています。この分野は、保険償還の拡大や、ロボットが合併症発生率を低下させるという臨床エビデンスの増加から恩恵を受け、病院の投資回収期間が短縮されます。個人用および家庭用ロボットは、小型ではあるが、フロアケアや同伴者としての役割で引き続き採用されており、消費者がロボット工学に親しむ素地となっています。

補助技術の特許件数が増加していることから、リハビリ用外骨格からAI対応の診断補助装置まで、ヘルスケア・アプリケーションのスペクトルが広がっていることがわかる。このようなイノベーションのパイプラインは、規制のボトルネックが緩和されれば、医療サブセグメントのサービスロボティクス市場規模が全体規模を上回る可能性を示唆しています。産業開発チームと臨床開発チーム間の相互受粉もコンポーネントの共通性を高め、コスト削減とベンダーの利益率向上に貢献しています。その結果、医療機器導入は実験的資産からミッションクリティカルな病院インフラへと進化しつつあります。

2024年のサービスロボティクス市場規模では、ハードウェアが65.3%のシェアを占め、引き続き収益の基幹となります。センサー、アクチュエーター、バッテリーが部品表の大半を占め、大規模製造によるコスト削減の大半を占めています。しかし、クラウドランタイム環境、フリートオーケストレーションレイヤー、AI推論エンジンが主要な差別化要因となるため、ソフトウェアは2030年までCAGR 22.1%で急増すると予測されます。

このシフトは、定期的なライセンス料が一時的なハードウェアの利ざやを凌駕するという企業ITの動向を反映しています。独自のオペレーティングシステムを提供するベンダーは、より安定した収益を確保し、継続的にアルゴリズムを改良するためのデータを収集します。統合の複雑さが縮小するにつれ、購入者はペイロード容量よりもソフトウェアの柔軟性でプラットフォームを評価するようになっています。予測期間中、RaaS、予知保全、ワークフロー最適化などのサービスは、サービスロボティクス市場のハードウェアとソフトウェアを補完する第3の価値の柱へと進化すると予想されます。

地域分析

北米は2024年にサービスロボティクス世界市場の34.5%を占め、成熟した自動化インフラ、有利な税制優遇措置、2024年に64億米ドルに達する旺盛なベンチャー資金に支えられています。企業ユーザーはパイロット・フリートからビル全体への展開へと移行しており、新しいRaaSモデルは中堅メーカーへの浸透を加速させています。規制機関は協働ロボットの安全性への期待を明確にし、コンプライアンスの曖昧さを減らし、調達サイクルの迅速化を促しています。公共部門の需要も、自律検査能力を必要とする防衛やインフラの近代化構想を通じて具体化しています。

アジア太平洋地域のCAGRは最速の19.6%を記録すると予測され、2024年の中国のサービスロボット生産台数は前年比18%増の871万台となります。2025年までに産業用ロボットの53.3%の国産化を推進する政府の政策は、輸出拡大のための強力な自国市場プラットフォームを提供します。日本のサービスロボティクス産業は、深刻な労働力不足と文化的受容が高齢者介護やホスピタリティ分野での採用を促進し、2029年までに3倍に拡大する勢いです。韓国のコングロマリットは、コンシューマー・エレクトロニクスの専門知識を低コストの国産ロボットに注ぎ込み、同地域を製造ハブとして、また需要の中心地として位置づけています。

欧州は、設置ベースではかなりの規模を占めるが、規制が厳しいため成長ペースは緩やかです。ISO 10218とEU医療機器規制の更新はコンプライアンス支出を増加させるが、欧州ベンダーが輸出市場で活用するグローバルベンチマークを設定するものでもあります。ドイツは、プロフェッショナル用途のサービスロボット・サプライヤーの79%を擁しており、2028年までに欧州のサービスロボット採用をリードすると予測されています。この地域の競争力は、高精度エンジニアリングと機能安全のノウハウにあり、規制産業において割高なマージンを獲得しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ヘルスケア、物流、農業における自動化の需要の高まり

- 労働力不足と人口高齢化の深刻化

- AIとセンサーの迅速な融合によりロボットのTCOを削減

- ロボット・アズ・ア・サービス(RaaS)サブスクリプションが中小企業の導入を促進

- 介護支援ロボットに対する高齢者介護保険の償還

- ダークストアのマイクロフルフィルメントブームにはAMRが必要

- 市場抑制要因

- 高額な設備投資とメンテナンス費用

- 安全性とサイバーセキュリティのコンプライアンスの負担

- リチウム電池輸送規則により移動ロボットが制限される

- 消費者向けロボットスタートアップへのVC資金の修正

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

第5章 市場規模と成長予測

- 用途分野別

- プロ

- フィールドロボット

- プロフェッショナルクリーニング

- 検査とメンテナンス

- 建設と解体

- 物流システム

- 医療ロボット

- 救助とセキュリティ

- 防衛ロボット

- 水中システム

- パワードヒューマンエクソスケルトン

- 広報ロボット

- 個人/ 家庭

- 家事ロボット

- エンターテイメントロボット

- 高齢者および障害者支援

- プロ

- コンポーネント別

- ハードウェア

- センサー

- アクチュエータ

- コントローラとドライブ

- 電力システム

- ソフトウェア

- オペレーティングシステムとミドルウェア

- AIと分析アルゴリズム

- サービス(RaaS、統合、メンテナンス)

- ハードウェア

- 動作環境別

- 地上

- 航空写真/無人航空機

- 海洋/水中

- モビリティ

- モバイル/自律

- 固定据置型

- エンドユーザー業界別

- ヘルスケアと医療

- 物流と倉庫

- 農業

- 建設と解体

- 防衛と安全保障

- ホスピタリティと小売

- 教育とエンターテイメント

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- iRobot Corporation

- Dematic Corp.

- Daifuku Co. Ltd.

- Swisslog Holding AG(KUKA)

- Omron Corporation

- SoftBank Robotics Group Corp.

- Pudu Robotics

- Boston Dynamics Inc.

- DJI Technology Co. Ltd.

- ABB Ltd.

- Seegrid Corporation

- Intuitive Surgical Inc.

- JBT Corporation

- SSI Schaefer AG

- Grenzebach GmbH

- Smith and Nephew plc

- Stryker Corporation

- Knightscope Inc.

- Kollmorgen Corporation

- Brokk AB

- Husqvarna AB

- Construction Robotics LLC

- Ecovacs Robotics

- Neato Robotics

- Transbotics Corporation

- Medtronic plc

- Northrop Grumman Corp.

- BAE Systems plc

- UBTECH Robotics Inc.

- SMP Robotics Systems

- Vision Robotics Corporation

- Naio Technologies SAS

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日