米国の医薬品CMO:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Pharmaceutical CMO - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934749

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

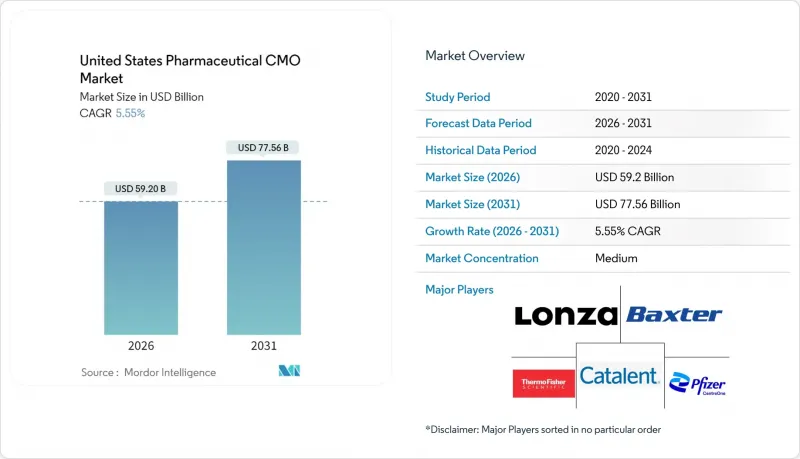

米国の医薬品CMO市場は、2025年の560億9,000万米ドルから2026年には592億米ドルへ成長し、2026年から2031年にかけてCAGR5.55%で推移し、2031年までに775億6,000万米ドルに達すると予測されております。

この上昇傾向は、革新企業が資本配分を最適化し、複雑な化学物質や生物学的製剤の外部専門知識を活用する中で、専門的な外部委託への決定的な移行を反映しています。サプライチェーンの安全保障に関する法規制、無菌施設のボトルネック、そして急速に進展する生物学的製剤のパイプラインが、構造的な成長要因として引き続き存在します。高活性API(医薬品原薬)施設や連続製造ラインへの投資活動は継続する一方、BIOSECURE法によって引き起こされたニアショアリング計画により、生産は信頼できる場所へ回帰しつつあります。競合環境は、技術的深さと規制対応の信頼性を兼ね備えたCDMOに有利に働いております。製薬スポンサーが表面的な価格よりも品質と冗長性を重視する傾向が強まっているためです。M&Aの活発さは持続しており、垂直統合型取引がサービス範囲と地理的展開を再構築しております。

米国の医薬品CMO市場の動向と洞察

設備投資削減のための外部委託への移行

製薬スポンサーは、固定資産負担を可変コストのパートナーシップと交換する傾向を継続しています。かつてブロックバスター製品群で一般的だった複数年生産能力リースは、変化する治療法構成に対応可能な柔軟なマスターサービス契約に取って代わられました。この戦略は研究開発資金を解放し、CDMOに近代化を促すとともに、資産軽量化運営モデルを求める投資家の圧力にも合致します。パイプラインは豊富であるもの資本が制約されている新興バイオテクノロジー企業は、現在の適正製造基準(cGMP)能力をほぼ完全に外部委託に依存しており、この依存関係は米国の医薬品CMO市場が容易に収益化できるものです。

生物学的製剤および先進治療薬のパイプライン拡大

モノクローナル抗体、細胞療法、遺伝子編集構築体は、長期にわたる製造需要を生み出していますが、これを自社内で満たせる原薬メーカーはほとんどありません。バイオ医薬品に必要な精密な環境制御とシングルユースバイオリアクターは技術的障壁を高め、専門的なCDMOの魅力を増幅させています。腫瘍学および希少疾患分野のスポンサー企業は、小規模バッチ生産、リアルタイム分析、規制対応が可能なエンドツーエンドのバイオ医薬品パートナーを好みます。こうした優先事項により、バイオ医薬品は米国の医薬品CMO市場において最も急成長している収益源としての地位を確固たるものにしています。

アジア太平洋地域およびラテンアメリカにおける低コストCDMO

標準化された低分子プロセスは、価格が規制リスク許容度を上回る場合、依然として海外移転が進みます。アジアのCMOは米国企業と比較して30~50%の割引を提示しており、コモディティ化されたAPIではこの差がさらに拡大します。国内プロバイダーは、品質記録、サイバーレジリエンス、物流の信頼性といった特性を強調して対抗しています。これらはパンデミック後の供給網のボトルネックを受けて、ますます厳しく審査される属性です。

セグメント分析

2025年の収益に占めるAPI製造の割合は41.78%であり、米国の医薬品CMO市場規模におけるその基盤的役割を裏付けております。6.41%の成長軌道は、複雑な化学反応、高活性物質の封じ込め、立体選択的合成に対する持続的な需要を反映しています。キログラム規模の反応器とゼロ液体排出設備を有するCDMOは、特に高活性ペイロードを必要とする腫瘍学パイプライン向けに、長期供給契約を獲得しています。

下流工程における最終製剤製造は、固形・液剤・注射剤の各ルートに分かれ、それぞれ異なる規制要件を有します。無菌充填・包装ラインは設備不足に直面していますが、所有構造が分散しているにもかかわらず高い利益率を維持しています。包装・表示サービスは規模こそ小さいもの、医薬品流通安全強化法(DSCSA)のシリアル化対応により重要性を増しています。米国の医薬品CMO市場における包装分野のシェアは、最終段階のカスタマイズやコールドチェーン対応キットを提供する施設に偏っています。

低分子医薬品は2025年に56.74%のシェアを維持し、確立されたプロセスノウハウと経口固形剤への世界の需要の恩恵を受けています。しかし先進治療法(細胞・遺伝子・RNAベース製品)は2031年までに7.05%という高いCAGRを示しています。スポンサー企業は、グレードBクリーンルーム、ウイルスベクター用設備、閉鎖系アイソレーターを備えたCDMO(開発製造受託機関)を好みます。

バイオロジクスは抗体および融合タンパク質プラットフォームの成熟に伴い、規模拡大を続けております。バッチ間変動性や厳格な糖鎖プロファイルの要求により、シングルユースバイオリアクター群や高容量クロマトグラフィースキッドを保有するバイオロジクス専門企業へのアウトソーシングが促進されております。米国における先進治療薬の医薬品CMO市場規模は、依然として生産能力の制約を受けており、新規工場建設や対象を絞った買収が促進されております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 設備投資削減のためのアウトソーシングへの移行

- バイオ医薬品および先進治療法の開発パイプラインの拡大

- 米国における無菌施設の生産能力不足

- 高活性医薬品原料(HPAPI)スイートに対する需要の増加

- サプライチェーンの安全保障を背景としたニアショアリングの動き

- 連続製造技術の採用

- 市場抑制要因

- アジア太平洋地域およびラテンアメリカにおける低コストCDMO

- 規制の複雑性とシリアル化義務

- バイオ医薬品製造における人材不足

- インフレ連動型投入コストの変動性

- 業界バリューチェーン分析

- 規制情勢

- マクロ経済要因が市場に与える影響

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービスタイプ別

- 原薬製造

- 低分子医薬品

- 高分子医薬品

- 高活性医薬品原料(HPAPI)

- FDFの開発と製造

- 固形剤

- 液剤

- 注射剤

- 二次包装

- 原薬製造

- 薬剤分子タイプ別

- 低分子医薬品

- バイオ医薬品

- 先進的治療法(細胞・遺伝子治療)

- 事業規模別

- 臨床段階製造

- 商業規模製造

- エンドユーザー別

- 大手製薬企業

- ジェネリック医薬品メーカー

- 新興/バーチャルバイオテック

- スペシャリティファーマ

- 治癒領域別

- 腫瘍学

- 循環器系

- 中枢神経系(CNS)

- 感染症

- その他の治療領域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 相対位置分析

- 市場シェア分析

- 企業プロファイル

- Catalent Inc.

- Thermo Fisher Scientific Inc.(Patheon)

- Lonza Group AG

- Pfizer CentreOne(Pfizer Inc.)

- Baxter International Inc.(BioPharma Solutions)

- AbbVie Contract Manufacturing(AbbVie Inc.)

- Recipharm AB

- Jubilant Pharmova Limited

- Boehringer Ingelheim BioXcellence

- Aenova Group GmbH

- Siegfried Holding AG

- Samsung Biologics Co., Ltd.

- FUJIFILM Diosynth Biotechnologies USA Inc.

- Cambrex Corporation

- Alcami Corporation Inc.

- PCI Pharma Services

- Ajinomoto Bio-Pharma Services

- Emergent BioSolutions Inc.

- Vetter Pharma-Fertigung GmbH & Co. KG

- Grand River Aseptic Manufacturing Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日