鉄道車両:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Rolling Stock - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934737

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

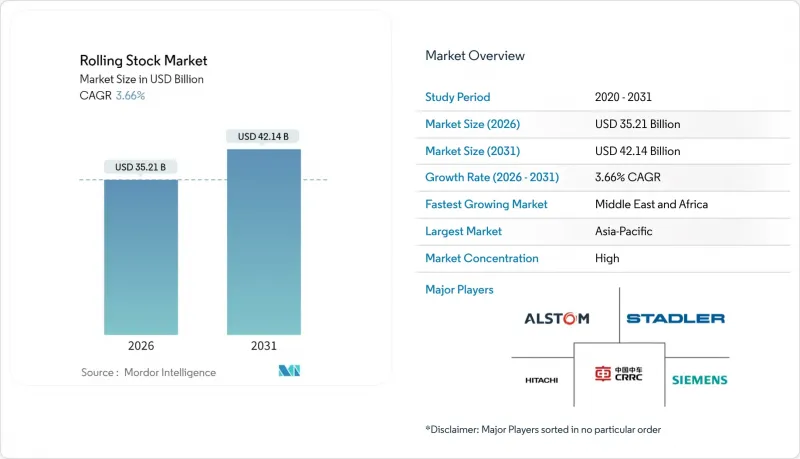

鉄道車両市場は2025年に339億7,000万米ドルと評価され、2026年の352億1,000万米ドルから2031年までに421億4,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは3.66%と見込まれます。

都市計画担当者は、地下鉄やライトレールの受注急増が示すように、人口密度の増加に対応しています。都市高速交通網の拡張、脱炭素化への取り組み、そして持続的な公共部門の資本投資が、この成長の勢いを主に牽引しています。これらの要因は総合的に、持続可能で効率的な都市交通システムへの注目が高まっていることを浮き彫りにしています。

世界の車両市場動向と洞察

都市化に牽引される地下鉄網の拡張

大都市圏の交通機関は、過密路線の緩和に向け車両調達を強化しています。その一例として、2024年にソウルで運行を開始したGTXラインAでは、時速180kmで走行する現代ロテム製8両編成の列車20編成が導入されました。都市交通機関は2024年需要の20.11%を占めており、都市が無人運転ネットワークへ移行する中、2030年までにCAGR7.13%で最も急速に成長するエンドユーザーグループです。ロサンゼルス地下鉄が現代ロテムと締結した6億6,400万米ドルの契約は、2028年大会に向けた納入調整により、国際スポーツイベントが受注サイクルを加速させる好例です。自動化レベル4システムは、100秒未満の運行間隔により路線容量を30%向上させます。これはベルリン地下鉄のCBTC更新事例で実証済みです。コペンハーゲンが2033年までにS-baneネットワークを無人運転化する計画は、自動化の波を地方通勤サービスへ拡大するものです。

高速鉄道回廊への政府投資

国費による回廊整備が車両仕様を再定義します。エジプトの2,000kmネットワークでは、81億ユーロのターンキー契約範囲内で41編成のベラロと94編成のデジロが導入されます。JR東日本が2030年導入予定のE10新幹線は、緊急停止距離を15%短縮し、先進的な耐震性能を導入します。カリフォルニア州は時速220マイル(約354km/h)対応のシーメンス製「アメリカンパイオニア220」を選定し、北米初のヴェラロ・ノボ導入を実現しました。韓国のKTX-チョンリョンは2024年に完全国産化で運行を開始し、国内産業政策の成果を示しています。6,420億米ドル規模のGCC鉄道計画は、中東地域が計画段階から実行段階へ移行する中、持続的な調達基盤を構築しています。

高額な資本コストと長期化する調達サイクル

調達プロセスの複雑さが納入遅延を招いています。マサチューセッツ湾交通局は、インフレと関税の影響を受けた11億~14億米ドル規模のプログラムにおいて、中国鉄道車両(CRRC)との契約を再交渉しました。インド鉄道は、アルストムの入札価格が1編成あたり14億ルピーの目標を上回ったため、ヴァンデ・バーラト4.0の再入札を実施し、スケジュールが長期化しています。カプールタラ鉄道車両工場は、生産能力の制約により、2022-23会計年度に計画されていた32編成のヴァンデ・バーラト車両を1編成も納入できませんでした。ティタガル鉄道システムズは、寝台車仕様のプロトタイプ製作に6~9ヶ月の遅延を見込んでおり、最初の車両は2026年3月の納入予定となりました。アムトラックの監察総監は、長距離車両更新計画におけるコストとスケジュールの管理強化のため、より強力なリスク管理を求めています。

セグメント分析

旅客車両は2025年度収益の75.98%を占め、車両市場における都市間・通勤サービスを牽引しています。一方、地下鉄・ライトレールは12.42%のCAGRを記録しており、自動化レベル向上投資と連動する都市部の輸送力需要の高まりを裏付けています。機関車分野は、ネットゼロ目標達成に向けた電気式・水素式車両の採用が進むことで大きなシェアを維持。貨物車両分野は、グリーンブライヤー社が2024年第4四半期に7,000両を納入したことで受注残が堅調に推移しています。

地下鉄ブームは、ソウル、ロサンゼルス、コペンハーゲンが発注した無人運転車両に軌道車両市場の規模拡大が集中していることを示しています。アルストムのケルンSバーン向け40億ユーロ契約のような旅客車両のアップグレードでは、事業者がライフサイクルサポートを確保するため34年間の保守契約を結んでいることがわかります。機関車メーカーはチリと北米向け水素燃料試験事業を活用し、推進システムの多様化を推進しています。貨物車両需要は資源成長に連動し、ギニアの鉱業回廊やオーストラリアの鉄鉱石輸送ルートで新規受注が発生しています。

電気牽引は2025年収益の62.10%を占め、CAGR5.56%で拡大し、送電網駆動の運用拡大に伴い最大の車両市場シェアを維持しています。ディーゼルは依然主流ですが、退役が迫られており、水素燃料電池とバッテリー電気の両方がネットゼロに向けたモジュール式経路を提供しています。架線とディーゼルを併用するデュアルモード機関車は、移行期にある路線向けに一定のシェアを確保しています。

バッテリー電気式車両の進展は、ダブリンのDART+やバイエルンの傾斜式バッテリー車両などのプロジェクトを通じて車両市場規模を拡大しています。カリフォルニア州とチリの水素プログラムは長期的な可能性を示していますが、インフラコストと燃料供給の制約により短期的導入は限定的です。連邦鉄道局はデュアルモードと間欠的電化を費用対効果の高い手段と位置付け、ハイブリッド車両への投資を持続させています。

地域別分析

アジア太平洋地域は2025年の収益の53.20%を占め、中国中車(CRRC)の世界のシェア優位と、国内生産拡大を図るインドの300億米ドル規模の近代化予算がこれを支えています。日本の次世代E10新幹線や韓国の国産化を完了したKTX-チョンリョンは地域の高速鉄道への注力を示し、インドの250km/h国産車両計画はサプライチェーンの多様化を推進しています。ソウルのGTX拡張計画や台湾の自律走行LRVは都市ネットワークにおける技術的進歩を裏付けています。

欧州は2024年も第2位の地位を維持しました。ICE、TGV、地域鉄道の継続的な更新計画が寄与しています。ドイツは60億ユーロ相当のICE 4型137編成を確定発注し、ベルリンのCBTC(信号制御システム)導入により30%の輸送力増強を実現しました。フランスの8億5,000万ユーロ規模のProxima発注、ケルンの40億ユーロ規模通勤車両群、コペンハーゲンの自動化、ダブリンのバッテリー電気式車両など、多様な調達計画が示されています。中東・アフリカ地域は2031年までに4.81%という最速のCAGRを記録しており、6,420億米ドル規模のGCC鉄道計画や、サウジアラビア、エジプト、UAE-オマーン回廊の基幹プロジェクトが牽引役となっています。サウジアラビア単独で450億米ドルを計上しており、これには「砂漠の夢」豪華列車も含まれます。一方、エジプトのヴェラロ発注は地域高速鉄道のベンチマークを確立しました。ナイジェリアのアブジャ地下鉄再建やコンゴ民主共和国のメトロキンなど、サハラ以南での新規プロジェクトは都市部の需要拡大を示しています。

北米のシェアは貨物輸送の近代化と旅客回廊の拡張に起因し、ブライトライン・ウェストやアムトラックの車両更新といったプロジェクトが車両市場を拡大しています。ワブテック社のギニア向け2億4,800万米ドル受注やCSX社の機関車アップグレードは、貨物輸送分野における継続的な資本投資を裏付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 都市化に伴う地下鉄網の拡張

- 高速鉄道回廊への政府投資

- 脱炭素化政策が電気機関車の普及を加速

- インフラ刺激策による鉄道設備投資の促進

- ライフサイクルサービス契約及び中間寿命近代化

- 水素機関車ゼロエミッション義務化

- 市場抑制要因

- 高い資本コストと長い調達サイクル

- 原材料価格の上昇とサプライチェーンの混乱

- 国境を越えた認証における規制の不確実性

- 大規模電化における送電網容量の制約

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 機関車

- ディーゼル機関車

- 電気機関車

- ハイブリッド/水素機関車

- 都市鉄道およびライトレール車両

- 旅客用車両

- 貨物車両

- 機関車

- 推進タイプ別

- ディーゼル

- 電気

- 電気ディーゼル/デュアルモード

- 水素燃料電池

- バッテリー式電気

- 用途別

- 旅客鉄道

- 貨物鉄道

- エンドユーザー別

- 国営鉄道事業者

- 民間貨物事業者

- 都市交通機関

- 技術別

- 従来型

- 自動運転/運転支援

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- CRRC Corporation Limited

- Alstom SA

- Siemens AG

- Wabtec Corporation

- Kawasaki Heavy Industries Ltd

- CJSC Transmashholding

- Stadler Rail AG

- Construcciones y Auxiliar de Ferrocarriles SA(CAF)

- Hyundai Rotem Company

- Mitsubishi Heavy Industries Ltd

- Hitachi Rail Ltd

- Talgo SA

- ABB Ltd

- Greenbrier Companies

- Trinity Industries

- Titagarh Rail Systems

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日