皮下避妊インプラント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Subdermal Contraceptive Implants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934734

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

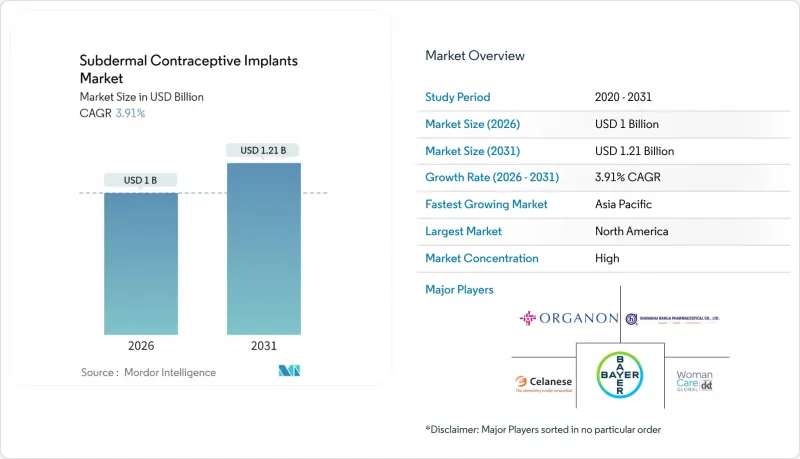

皮下避妊インプラント市場の規模は、2026年には10億米ドルと推定されており、2025年の9億6,000万米ドルから成長し、2031年には12億1,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は3.91%となる見込みです。

この緩やかな拡大は、公的購入者、保険会社、ドナーによるインプラント予算の増加に伴い、長期間作用型可逆避妊法がニッチな代替手段から主流の家族計画手段へと移行していることを反映しています。2024年に6億750万米ドルの家族計画予算を計上した米国国際開発庁(USAID)など、政府による配分(インプラントが提供される避妊手段の価値の34%を占める)は、予測可能な需要パイプラインを確立し、メーカーが生産量と価格設定を最適化することを可能にしています。導入加速は、意図しない妊娠の持続的な増加、政策主導の償還拡大、消費者へのリーチを拡大する遠隔医療対応プロバイダーネットワークの拡充とも相まって進んでいます。競合戦略は、純粋な製品差別化から、デバイス供給とトレーニング、カウンセリング、デジタルフォローアップを組み合わせたエコシステム構築へと移行しており、保健省やNGOとの多層的なパートナーシップ構築が可能な企業に有利に働いています。同時に、新興の生分解性ポリマー設計は、インプラント除去に伴う費用と不安を取り除くことを目指しており、低資源クリニックにおける追加的な対応可能量を拡大しています。

世界の皮下避妊インプラント市場の動向と洞察

2025年以降の政府主導家族計画資金の急増

国家およびドナープログラムによる複数年購入契約の拡大に伴い、公的予算の増加が皮下避妊インプラント市場を再構築し続けております。米国国際開発庁(USAID)は2024年、世界の家族計画向けに6億750万米ドルの予算配分を維持し、インプラントはその供給額の34%を占め、安定した供給基盤を確立しました。カナダの法案C-64はインプラントを含む避妊手段の普遍的保障を導入し、ドナー資金と国内資金モデルの収束を示唆しております。既に世界最大の寄付避妊具供給機関である国連人口基金(UNFPA)は、確立された供給ネットワークを通じてこれらの公的予算を活用し、十分なサービスを受けられない女性へのインプラント供給を優先しています。財政的コミットメントが長期化するにつれ、供給業者は生産ラインの拡大、単価コストの削減、長期枠組み契約の交渉に向けた明確性を得ています。この進化により、政府調達における主導権掌握が、純粋な製造能力を上回る決定的な競争優位性として位置づけられています。

世界的に増加する計画外妊娠率

意図しない妊娠の持続的な増加は、マクロ経済サイクルや地域の所得動向に関わらず、基盤的な需要を支えています。ガットマッカー研究所の推計によれば、避妊資金の拡充により年間1,710万件の意図しない妊娠を防止可能であり、1ドルの支出に対し最大6ドルの医療費削減効果が期待できます。インドでは年間4,800万件の妊娠のうち約半数が意図しない妊娠と記録されており、この地域における持続性避妊法の未開拓な潜在需要を裏付けています。ナイジェリアにおける医薬品アクセスイニシアチブ(AMI)のパイロット事業では、インプラント導入率が90%増加し、意図しない妊娠の測定可能な減少と連動した結果が示され、直接的な影響経路が裏付けられました。これらの指標は、インプラントを公衆衛生予算における任意の介入手段から費用対効果の高い必須品へと格上げし、皮下避妊インプラント市場を構造的に防御的な市場として位置づけています。

副作用と安全性に関する誤解

副作用に関する誤った情報がデジタルチャネルを通じて急速に拡散し、良好な臨床的証拠があるにもかかわらず需要を抑制しています。ガーナの調査では、副作用への懸念が主要な抑制要因として18%から26%に上昇していることが判明しました。国際家族計画連盟は不妊化や挿入時の痛みに関する誤解を払拭しようと努めていますが、ソーシャルメディア上の体験談が拡散する勢いには及んでいません。オーストラリアの定性調査では、インプラントの有効性を認める女性の間でさえ、否定的な友人・知人の体験談が医師の助言を上回る影響力を持つことが示されています。生分解性タイプは除去時の不安を解消しますが、溶解時期に関する新たな教育負担を生じさせます。こうした認識の逆風を覆すには、多面的な利害関係者による継続的なコミュニケーションが不可欠です。

セグメント分析

エトノゲストレル製剤は、長年にわたる安全性データ、安定供給、確立された臨床プロトコルにより、2025年に皮下避妊インプラント市場で68.43%の収益シェアを占めました。この確固たる基盤はキャッシュフローを保護する一方、2027年以降に予想される特許切れの影響を受けやすくなる側面もあります。生分解性候補製品は2031年までCAGR5.72%で拡大しており、その体内溶解特性は患者と医療提供者の双方における除去負担の軽減に直結します。現在第I相評価中のCasea Sは、分解性ポリ(εーカプロラクトン)骨格を採用し、18~24ヶ月後に予測可能な分解シーケンスを開始しながら治療薬の持続的放出を維持します。

放射線不透過性ポリ(εーカプロラクトン)添加剤の開発により、画像診断時の可視性不足が解消され、挿入確認時の医療従事者の確信度向上に寄与しますが、新たな規制文書要件が生じます。上海大華(Shanghai Dahua)は、2年間で30カ国に600万個以上のWHO認定インプラントを供給し、コスト効率に優れたレボノルゲストレル製剤の拡大可能性を示しました。予測期間において、生分解性化学技術を習得し事前認証を確保した先行企業は、新規調達ロットの過半数を獲得し、現在のエトノゲストレルの優位性を徐々に侵食していく見込みです。

地域別分析

北米地域は2025年に世界収益の37.50%を占め、成熟した償還制度、高度な訓練を受けた医療提供者、安定した公衆衛生資金に支えられています。市場拡大は現在、地方郡に依然として存在する避妊手段の不足地域への対応に依存しています。カナダでは、間もなく施行される国民皆保険制度により、自己負担額の格差が是正され、調達量の増加が見込まれます。米国では、高需要地域における継続的なアクセス格差への直接的な対応策として、オルガノン社の「Her Plan is Her Power」プログラムのもと、遠隔医療およびモバイルアウトリーチ助成金の試験的導入を継続しています。メキシコが北米医薬品サプライチェーンに統合されたことで、低コストの受託製造オプションが生まれ、地域的な価格上昇を抑制する可能性があります。

アジア太平洋地域は人口圧力と政策推進力を背景に、2031年までCAGR6.55%で最も急速に成長する地域です。中国では上海大華が主導する大規模な避妊インプラント製造拠点が数百万単位を輸出すると同時に、都市部の高まる国内需要にも対応しています。インドでは意図しない妊娠率の高さと費用対効果の優位性が新たな政府入札を支え、都市部を超えた避妊インプラント普及の拡大が期待されます。オーストラリアと日本は臨床基準において西欧とほぼ同等の水準で運営されており、生分解性プロトタイプの早期導入試験場としての役割を果たしています。インドネシア、ベトナム、フィリピンにおける急速なインフラ近代化は多層的な調達需要を生み出し、供給の俊敏性が重要となります。

欧州は安定的な見通しを示しており、欧州医薬品庁(EMA)による調和化が複数国展開を簡素化しています。EMAはインプラノンのリスク・ベネフィットプロファイルが依然として良好であることを確認し、安全性懸念を緩和するとともに、各国の医薬品リストへの継続的な掲載を支持しています。ドイツでは法定健康保険を活用し、デバイスとカウンセリングの両方を償還対象とすることで、医療提供者の収益予測可能性を維持しています。英国では性生殖医療学会の改訂ガイドラインにより技術とフォローアップが標準化され、製造メーカーの研修リソースが効率化されました。南欧諸国では、費用対効果の高いレボノルゲストレル製剤を優先する地域公衆衛生キャンペーンを通じ、LARC普及率の格差解消が進んでいます。

中東・アフリカ地域では、ドナー資金、NGOの普及活動、新興政府予算が相互に作用しています。ナイジェリアの医薬品アクセスイニシアチブ(AMI)パイロット事業では、需要創出と連動した配布により劇的な普及が実証されました。南アフリカでは、思春期層におけるインプラント選択肢拡大に向け、成果連動型資金調達(RBF)の検討が進められています。フランス語圏西アフリカでは、国連人口基金(UNFPA)やマリー・ストープスによる商品供給に依存しつつも、経済成長による財政余力の拡大に伴い、国内調達への関心が高まっています。

南米は依然として二次的ながら成長中の市場であり、ブラジルとアルゼンチンでは公的医療ネットワークにおけるインプラントの保険適用範囲が拡大しています。チリのデジタルヘルス政策は遠隔カウンセリングと遠隔フォローアップを重視しており、近隣諸国が模倣する可能性のある先例を創出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府主導の家族計画資金は2025年以降に急増

- 世界的に増加する計画外の妊娠率

- 持続性可逆避妊法(LARC)への嗜好の移行

- 避妊カウンセリング及び避妊具に対する保険適用範囲の拡大

- 遠隔医療と組み合わされた挿入トレーニングプログラム

- 生分解性ポリマーインプラントの登場による除去負担の軽減

- 市場抑制要因

- 有害作用と安全性に関する誤解

- 低所得環境における初期費用の高さ

- 放射線不透過性添加物規制に伴うサプライチェーンリスク

- ソーシャルメディア主導の自然家族計画運動

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額:米ドル)

- 製品タイプ別

- エトノゲストレル埋込剤

- レボノルゲストレル埋込剤

- 生分解性次世代インプラント

- エンドユーザー別

- 病院

- 専門・家族計画クリニック

- 地域医療センター

- NGOおよび政府プログラム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Organon & Co.

- Bayer AG

- Shanghai Dahua Pharmaceutical Co., Ltd.

- Tapemark Inc.

- Celanese

- Lubrizol Life Science

- Gedeon Richter Plc

- DKT WomanCare Global

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日