エスニック食品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Ethnic Foods - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 139 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934688

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

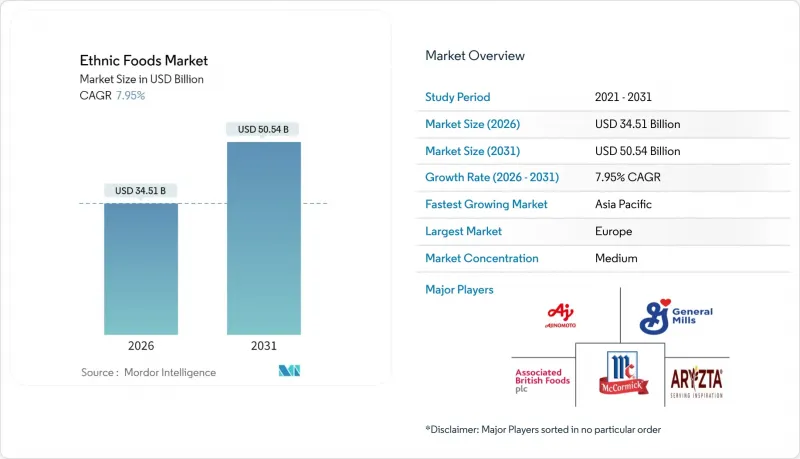

2026年のエスニック食品市場規模は345億1,000万米ドルと推定され、2025年の319億7,000万米ドルから成長を続けています。

2031年には505億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR7.95%で拡大すると予測されています。

この成長軌跡は、市場の現状における重要性と将来の成長見通しの有望さを示しています。多文化人口の増加、店頭における世界各国の料理の品揃えの可視性向上、ソーシャルメディアによる味覚探求の促進といった要因が需要を支えています。同時に、プライベートブランドの拡大と電子商取引の急増が競争を激化させています。常温保存可能な形態が主流である一方、メーカーが従来の食感や風味の課題を克服するにつれ、冷凍食品の革新が顕著に加速しています。欧州は、数十年にわたる移民の受け入れと整合的な規制の恩恵を受け、売上高で首位を走っています。一方、アジア太平洋地域は、都市化と急成長する中産階級に支えられ、最も急速な成長を遂げています。競合情勢は中程度のライバル関係が特徴で、確立された消費財大手、地域専門企業、デジタルファーストの小売業者が、それぞれ独自の信頼性と流通アプローチを競い合っています。

世界のエスニック食品市場の動向と洞察

主要消費地域における多文化人口の増加

人口動態の変化は、先進国市場における食品消費動向を根本的に再構築しています。米国国勢調査局の予測によれば、2044年までに少数民族グループが米国人口の過半数を占める見込みです。さらに、外国生まれの人口は85%急増し、2060年までに4,200万人から7,800万人に達すると予測されています。この人口動態の変化は単なる数字の増加にとどまらず、移民コミュニティにおける本場の食材や慣れ親しんだ味への持続的な需要を育んでいます。同時に、主流の消費者の味覚を広げ、豊かな食文化の多様性を紹介する役割も果たしています。米国農務省(USDA)の調査では、明確な消費動向が浮かび上がっています。非ヒスパニック系アジア系住民は果物や魚介類を好む傾向がある一方、ヒスパニック系住民は肉類を好む傾向があります。USDA経済調査局が指摘するように、こうした動向はカテゴリー拡大を牽引する上で極めて重要です。さらに、移民動向はエスニック食品に対する持続的な需要を確固たるものとし、経済変動に関わらず、単なる贅沢品から必須の食料品へと格上げしています。

主流の食料品店におけるエスニック食品の品揃え拡大

主要小売業者は、従来の専門売り場という枠を超え、エスニック食品の品揃えを拡大しています。現在では、これらの商品が成長の主要な原動力と見なされています。その好例がクローガー社の「メルカド」ブランド導入です。生肉から伝統的なチーズまで50種類以上のヒスパニック系商品を取り揃え、文化的包摂性への転換を強調しています。一方、ウォルマートの「ベターグッド」ラインは2~15米ドルの価格帯で300商品を展開し、小売大手が競争力ある価格で世界各国の食文化を身近にしている実態を示しています。こうした主流小売市場への深い進出は好循環を生み出します。エスニック食品の棚スペースが拡大するほど、非エスニック系消費者が試す機会が増えるのです。同時に、この可視性の向上はエスニック系消費者を主流小売店へと導き、ニッチな専門店から離れる傾向を生み出しています。この戦略は若い消費者層に強く共鳴しています。イントレピッド・インベストメント・バンカーズのデータによれば、43%が食品選択において本格的なエスニック風味を優先し、32%はそれに対して割高な価格を支払う意思があることが明らかになりました。エスニック食品を日常的な品揃えに組み込むことで、主流小売業者は単に棚の多様化を図るだけでなく、消費習慣そのものを再構築し、かつての専門商品だったものを日常の定番品へと変え、市場リーチを大幅に拡大しているのです。

本場の食材をめぐるサプライチェーンの複雑さ

特定の地域食材に依存するエスニック食品メーカーは、世界のサプライチェーン混乱の中で脆弱な立場に置かれ、コストと原料調達可能性に関する継続的な課題に直面しています。インキワイヤー紙によれば、バナナケチャップやバゴンなどのフィリピン産食材に対するFDAの輸入警報は、ヨウ素酸カリウムなどの食品添加物が引き金となりました。これは規制措置がいかに迅速に料理カテゴリー全体に影響を与え得るかを浮き彫りにしています。ローランド・フーズ社の2025年3月市場レポートは、こうした連鎖的な供給課題の実態を明らかにしています:東南アジアの干ばつによりジャスミン米価格が20%急騰、ペルーのアンチョビ漁業では原料不足に直面しています。メーカーは今、高価で入手困難な原料で本場の味を守るか、代替香料使用による消費者反発のリスクを負うかのジレンマに直面しています。さらに複雑さを増しているのは、FDAの外国供給者検証プログラム(FSVP)により、輸入業者が外国供給者が米国の安全基準に準拠していることを確認することが義務付けられており、既に課題を抱えるサプライチェーンにさらなる負担がかかっている点です。ローランド・フーズは、インドネシア、タイ、ベトナム、フィリピンといった主要なパイナップル生産地域に影響を与えるエルニーニョ現象が、気候変動が本場のエスニック食材の供給に与える課題を浮き彫りにしていると指摘しています。

セグメント分析

2025年時点で、中華料理は確立されたサプライチェーンと多様な層への浸透により、17.95%という圧倒的な市場シェアを占めています。一方、韓国料理は急成長を遂げており、2031年までの年間平均成長率(CAGR)10.30%という最速成長セグメントの称号を獲得。この急伸は主に韓国政府の「K-Food」イニシアチブに起因しています。日本料理は健康志向の高まりを背景にプレミアムな地位を確立しています。対照的に、タイ料理とインド料理は本格的なスパイスの風味やベジタリアン向けメニューを求める消費者の支持を得ています。国境を越えた北米市場では、人口動向の変化と強固な流通網に支えられ、メキシコ料理が好調に推移しています。

韓国料理の急成長は単なる幸運ではなく、政府と民間セクターの協調的な取り組みの結果です。特にケリー・グループが指摘するように、最近の輸出は10.5%増加しました。韓国農林畜産食品部は「第4次食品産業振興基本計画(2023-2027)」のもと、食品技術革新を推進しK-Food輸出を強化しています。この制度的支援は、小規模な料理カテゴリーがしばしば受けられない支援とは対照的です。一方、ブラジル料理やレバノン料理は、特に若年層がSNSを通じて多様な味覚を探求する動きから、次なる大きな機会として台頭しています。「その他」カテゴリーの動向は、主流のエスニック料理を超えた食の探求が進む中、ニッチな料理の専門家が活躍する新たな市場が拡大していることを示しています。

2025年時点で、非菜食系エスニック食品は67.90%という圧倒的な市場シェアを占めており、肉中心の料理に対する消費者の根強い嗜好が示されています。一方、菜食・ヴィーガン系エスニック食品は急成長を続けており、2031年までの年間平均成長率(CAGR)は11.02%と予測されています。この急成長は、高まる健康意識、環境問題への懸念、食事制限への対応ニーズに後押しされ、市場全体の成長率を上回っています。これは消費行動の顕著な変化と製品革新の方向転換を示唆しています。エスニック料理における植物性食材の潮流は、単に肉を代替するものではなく、多様な文化に根ざした本物のベジタリアン伝統を称えるものです。

インド料理、タイ料理、地中海料理などは、本来から植物中心の選択肢を提供しています。2025年を見据えた食品動向分析によれば、消費者の75%以上が食材の季節性や地域調達を重視しています。特にBIOFACHが指摘するように、植物由来代替品の消費が顕著に増加しています。中でも冷凍の植物由来エスニック製品は特に人気が急上昇しています。持続可能性を重視するミレニアル世代がこの需要の最前線に立っており、Planet Based Foodsのような企業が麻を原料としたタキートスといった革新的な製品を展開していることがその証左です。この分野の堅調な成長は、消費者が肉を完全に断つのではなく節制する「フレキシタリアン」への広範な食習慣の進化を反映しています。この変化により、高品質な植物由来エスニック代替品への安定した需要が保証されるでしょう。

地域別分析

2025年時点で、欧州は市場シェアの34.40%を占めております。これは、長年にわたる多文化統合と、多様なエスニックコミュニティに対応した優れた食品流通システムが評価された結果と言えます。EUの消費者向け食品情報に関する規則(EU)No 1169/2011は統一基準を確立しています。これらの基準はエスニック食品の域内流通を促進するだけでなく、欧州委員会の指示に基づくアレルゲン表示や栄養成分表示を義務付けることで消費者安全を最優先します。ドイツ、英国、フランスは、確立された移民コミュニティとエスニック料理の主流化に支えられ、消費量でリードしています。一方、東欧諸国では世界の味覚への受容が進んでいます。同地域の成熟した市場力学は、プレミアム商品や本場の食材調達を志向しており、専門的なエスニック食品企業にとっての機会を提供しています。これらの企業は複雑な規制状況を巧みにナビゲートする一方で、文化的真正性も重視しています。

アジア太平洋地域は2031年までにCAGR9.85%という堅調な伸びを示し、他地域を上回る見込みです。この急成長は、急速な都市化、拡大する中産階級、デジタルメディアや旅行による世界各国の料理への接触機会の増加が原動力となっています。中国ではオンライン小売と地方都市への進出が注目されています。一方、インドの成長軌跡は、伝統的小売業の優位性と可処分所得の増加によって形作られています。日本は人口構造上の課題と成熟市場に直面し、成長率は低めながら、本場のアジア食材輸出における中核拠点として際立っています。韓国では、利便性とオンライン食料品購入への嗜好が成長の原動力となっており、K-Food輸出を推進する政府主導の施策がこれを後押ししています。インドネシアでは伝統的取引が市場シェアの80%を占める中、組織化された小売業の成長とエスニック食品セグメントの進化に顕著な潜在力が見られます。

北米市場は継続的な人口構成の多様化に支えられています。米国国勢調査局の予測によれば、ヒスパニック系人口は2028年までに22%に達する可能性があります。さらに、外国生まれの人口は2060年までに4,200万人から驚異的な7,800万人に増加する見込みです。この多様化がマルチカルチャー食品市場の年間成長を促進しており、ヒスパニック系消費者が重要な役割を果たしています。プログレッシブ・グローサー誌が指摘するように、彼らはGDPに大きく貢献するだけでなく、食品支出においても非ヒスパニック系消費者を上回っています。カナダでは、政府が支援する多文化主義と移民政策がエスニック食品市場を後押ししています。アルバータ州農業林業省が指摘するように、アジア系消費者は牛肉の消費を控える一方で、トロピカルフルーツ、豚肉、鶏肉、魚類への関心を高めています。一方、メキシコでは急成長する中産階級と米国市場への地理的近接性が相まって、国内消費と輸出主導型のエスニック食品生産という二重の機会を生み出しています。ただし、新たな関税政策が国境を越えた貿易の構図を変える可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 主要消費地域における多文化人口の増加

- 民族系商品の主流食料品店棚への浸透拡大

- ソーシャルメディアを通じた「フードツーリズム」による味覚探求の高まり

- 大型小売業者によるプライベートブランドの世界各国の料理ラインの拡大

- 料理の融合と革新

- 食の祭典および美食イベントの成長

- 市場抑制要因

- 本物の食材調達におけるサプライチェーンの複雑さ

- 複数国にまたがる原料調達に伴う表示規制上の障壁

- 一貫した本物の維持

- 文化的障壁と認知度の低さ

- 消費者行動分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 料理タイプ別

- 中国料理

- 日本料理

- インド料理

- タイ料理

- 韓国料理

- メキシコ料理

- ブラジル料理

- レバノン料理

- その他

- 食品タイプ別

- ベジタリアン/ヴィーガン向けエスニック食品

- 非ベジタリアンエスニック食品

- パッケージングタイプ別

- 常温保存可能

- 冷凍

- 冷蔵/チルド

- その他

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品店

- 専門店

- オンライン小売

- その他の小売チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ajinomoto Co., Inc.

- McCormick & Company, Inc.

- General Mills, Inc.

- Orkla ASA

- Associated British Foods plc(Patak's, Blue Dragon)

- ARYZTA AG

- Capital Foods Ltd.

- Paulig Ltd.

- Conagra Brands, Inc.

- Huy Fong Foods, Inc.

- Goya Foods, Inc.

- Charlie Bigham

- Tai Pei Foods

- Quality Ethnic Foods Inc.

- The Spice Tailor

- Yeo's Group

- Halwani Bros.

- Tata Consumer Products(Tata Sampann)

- B&G Foods, Inc.

- McCain Foods Limited

第7章 市場機会と将来の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 139 Pages

- 納期

- 2~3営業日