スーパーフード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Superfoods - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934683

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

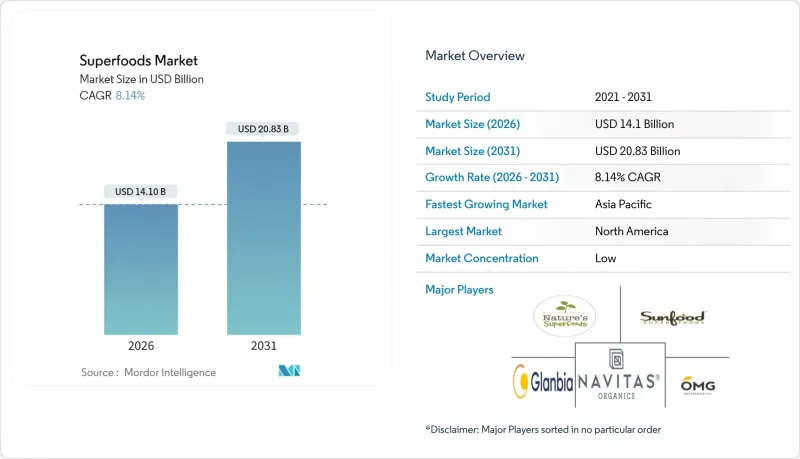

スーパーフード市場は2025年に130億4,000万米ドルと評価され、2026年の141億米ドルから2031年までに208億3,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは8.14%と見込まれます。

この成長軌道は、スーパーフード市場における健康意識の高まりと、機能性食材の主流食への統合を背景に、予防医療や栄養価の高い食品への消費者行動の根本的な変化を反映しています。市場の回復力は、長寿ソリューションを求める高齢化人口や、従来の利便性よりも健康を優先する若年層など、複数のデモグラフィック動向を活用する能力に起因しています。この動向は世界のスーパーフード市場を再構築しています。スーパーフード業界を再構築するマクロ要因には、規制の近代化が含まれます。FDA(米国食品医薬品局)が「健康」表示の定義を更新したことで、アボカド、ナッツ、サーモンなどの栄養価の高い食品が健康表示の対象となる資格を得ました。

世界のスーパーフード市場の動向と洞察

消費者の健康意識の高まり

消費者の健康意識は著しく高まっており、2024年には95%以上の世帯が有機製品を購入しています。この動向により、食品購入の判断基準は価格や品質を超え、栄養価や健康への影響がますます重視されるようになりました。消費者は詳細な表示確認、原材料の検証、食品生産方法の調査を通じて栄養知識を深めており、これが購買行動に直接影響を与えています。科学の調査や透明性のある調達プロセスによって裏付けられた健康効果のある製品に対しては、より高い価格を支払う意思があります。スーパーフードの消費は、ライフスタイルの選択や個人の価値観と結びつき、食品が総合的な健康に果たす役割に対する人々の認識の広範な変化を反映しています。多くの消費者は現在、スーパーフードを日常の食事に取り入れ、スーパーフード市場における贅沢品ではなく、予防医療の重要な要素として捉えています。この高まる健康意識は、特に藻類由来のスーパーフードに恩恵をもたらしています。消費者が、高タンパク質含有量、必須脂肪酸、微量栄養素を含むその包括的な栄養プロファイルを理解することで、味や食感に対する初期の抵抗感を克服できるからです。藻類の持続可能性の利点と環境への影響が最小限であるという認識の高まりは、環境意識の高い消費者層において、世界のスーパーフード市場におけるその市場での地位をさらに強化しています。

栄養価の高いスーパーフードへの需要拡大

栄養密度の高さは、スーパーフードを従来の代替品と区別する主要な価値提案として台頭しており、消費者は摂取カロリー当たりの栄養価の最大化をますます求めています。必須脂肪酸や抗酸化物質に加え、60~70%のタンパク質を含むスピルリナなどの食品に含まれる生物活性化合物の科学的検証は、プレミアム価格設定の根拠となる証拠を提供しています。抽出・加工技術の進歩により、メーカーは生物活性化合物を濃縮・保存し、測定可能な優れた栄養プロファイルを持つ製品を生み出しています。この動向は特に微細藻類ベースの製品に恩恵をもたらしており、発酵や抽出技術の革新によりインスリン感受性や血糖調節特性が向上します。需要は個々の栄養素を超え、相乗的な化合物相互作用にまで及び、スーパーフード市場全体で最適な組み合わせや加工方法の調査を促進しています。

プレミアムスーパーフードの高コストが普及を制限

プレミアム価格設定は依然として大衆市場浸透の主要障壁であり、スーパーフードは従来品と比較して200~400%の価格プレミアムを課すため、価格に敏感な消費者層のアクセスを制限しています。消費者調査では高い価格感度が示され、購入者は割引を求めて頻繁にブランドを切り替える傾向があり、プレミアムポジショニングが景気後退時の脆弱性を生むことを示しています。コスト構造は、特殊な栽培要件、限定的な生産規模、冷蔵保管と迅速な輸送を必要とする複雑なサプライチェーンなど、複数の要因を反映しています。しかしながら、生産・加工技術革新によるコスト削減の道筋は存在します。例えばBrevel社は、年間数百トンの生産能力とコスト効率の向上を実現した商業規模の微細藻類タンパク質施設を立ち上げました。新興市場、特にアジア太平洋地域における規模の経済は、現地生産による輸送コスト削減と輸入関税の軽減を通じ、価格最適化の機会を創出します。インフレが健康的な食生活選択に影響を与える中、競合の激しいスーパーフード市場において、プレミアムブランド価値を維持しつつアクセシビリティを確保する戦略的ポジショニングが求められる課題は深刻化しています。

セグメント分析

2025年時点で、果実由来のスーパーフードは39.02%という圧倒的な市場シェアを占めており、ゴジベリー、アサイー、ザクロエキスなどの定番商品に対する消費者の認知度の高さと強固な流通網が裏付けとなっています。一方、藻類由来のスーパーフードは最も成長が著しいセグメントとして注目を集めており、2031年までに10.33%のCAGRが見込まれています。この急成長は、栽培・加工技術の進歩による生産規模拡大が背景にあります。ケールチップやスピルリナ粉末に代表される野菜由来スーパーフードも顕著な市場存在感を示しています。同時に、キヌア、チアシード、亜麻仁などの穀物・種子由来スーパーフードは、植物性食の動向拡大とタンパク質需要の高まりに乗っています。

藻類セグメントの急成長は、その栄養的優位性を裏付ける科学的知見によって後押しされています。例えば、スピルリナは完全なアミノ酸プロファイルで高く評価され、クロレラは濃縮された生体利用能の高いビタミン・ミネラル含有量で認知されています。商業環境は変化を続けており、Brevel社のような企業が専用微細藻類タンパク質施設を主導することで、かつてニッチ製品と見なされていたもの産業的拡張性が強調されています。さらに、イノベーションは限界を押し広げています。AlgaeCore Technologies社はスピルリナを配合した魚介類代替品を先駆的に開発し、74%という高いタンパク質含有量を誇り、進化するスーパーフード市場において、従来の粉末形態を超えた藻類の応用可能性を広げています。

粉末形態は2025年に42.01%の市場シェアを占め、保存期間の延長、栄養の濃縮、スムージー・ベーキング・調理への汎用性といった利点から優位性を維持しています。液体スーパーフードは、時間的制約のある消費者層における利便性志向と即飲製品の需要に牽引され、2031年までCAGR9.66%で加速します。カプセル、バー、ホールフードなどのその他の形態は、専門的な用途や消費者の嗜好の多様化により、着実な成長を維持しています。

液体セグメントの成長は、特に機能性飲料や即飲型スーパーフードブレンドにおいて、利便性と栄養が交差する消費パターンの進化を反映しています。液体の保存・包装技術の発展により、栄養価を損なうことなく保存期間の延長が可能となり、コールドプレスや瞬間殺菌技術によって生体活性化合物の効能が維持されています。液体形態の革新には、プロバイオティクス強化型スーパーフード飲料や特定の健康効果を目的としたアダプトゲン飲料が含まれ、従来のジュースベース製品を超え、スーパーフード市場での採用を促進する高度な機能性配合へと拡大しています。

スーパーフード市場レポートでは、製品タイプ(果実ベースのスーパーフード、野菜ベースのスーパーフードなど)、形態(粉末、液体など)、性質(従来型と有機)、流通チャネル(スーパーマーケット・ハイパーマーケット、コンビニエンスストアなど)、地域(北米、欧州、アジア太平洋など)別に業界を分類しております。市場規模は金額(米ドル)で示されています。

地域別分析

北米は2025年時点で43.62%という大きなシェアを占め、引き続き世界のスーパーフード市場をリードしております。この主導的地位は、消費者の高い健康意識、強固な購買力、そして製品の安定供給を保証する確立された流通ネットワークが相まって支えられております。同地域の成熟した市場環境と健康志向製品への消費者嗜好が、スーパーフード産業における主要プレイヤーとしての地位をさらに確固たるものにしております。

アジア太平洋地域は、2031年までに10.16%の予測CAGRで成長する見込みであり、スーパーフード市場において最も急速に成長するセグメントとして浮上しています。この成長は、増加する中産階級人口、高まる健康意識、非感染性疾患対策として機能性食品の普及を促進する政府の積極的な施策によって牽引されています。都市化、可処分所得の増加、健康維持を目的とした栄養を求める高齢化といった人口動態の変化も、同地域の急速な拡大に寄与しています。さらに、伝統的な機能性食品に対する文化的親和性が、現代的なスーパーフードの普及に強固な基盤を提供しています。一方、若年層の消費者は日常的な習慣として栄養補助食品やスーパーフードを積極的に取り入れる動向があり、この動向はスーパーフード業界全体で加速しています。

南米、中東・アフリカなどの新興市場では、都市化と健康意識の高まりを背景に、スーパーフードの採用が徐々に進んでいます。これらの地域では、経済発展が進み、消費者の健康意識が進化するにつれて、長期的な成長機会が顕著に広がっています。現地調達によるスーパーフードは、先住民の栄養習慣を活かしつつ現代の品質・安全基準を満たすため、これらの地域で市場シェアを獲得する上で特に有利な立場にあります。これらの市場が成熟するにつれ、世界のスーパーフード産業においてますます重要な役割を担うことが期待されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 消費者の健康意識の高まり

- 栄養価の高いスーパーフードに対する需要の拡大

- 植物性・ビーガン食の急増する人気

- 予防医療ソリューションへの需要増加

- 機能性食品への需要拡大

- 新興市場におけるスーパーフードの普及拡大

- 市場抑制要因

- プレミアムスーパーフードの高コストが普及を制限

- 手頃な価格の従来型食品との競合

- 特定スーパーフードの季節的な供給制約

- 生鮮性のあるスーパーフードの保存上の課題

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- フルーツベースのスーパーフード

- 野菜ベースのスーパーフード

- 穀物・種子ベースのスーパーフード

- 藻類ベースのスーパーフード

- その他

- 形態別

- 粉末

- 液体

- その他

- 由来別

- 従来型

- オーガニック

- 流通チャネル別

- スーパーマーケットおよびハイパーマーケット

- コンビニエンスストア

- 専門店

- オンラインチャネル

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Sunfood Superfoods

- Navitas Organics

- Nature's Superfoods LLP

- OMG Superfoods

- Aduna Ltd.

- Impact Foods International Ltd.

- Nutrisure ltd T/A Naturya

- Mannatech Inc

- Glanbia PLC(Amazing Grass)

- Terrasoul Superfoods

- Healthy Truth

- GNC Holdings

- Iovate Health Sciences International Inc.

- Kuli Kuli Foods.

- Morlife Healthcare Pvt. Ltd.

- Del Monte Pacific Ltd.

- Laird Superfood

- BoKU Superfood

- Creative Nature Ltd.

- Nutiva

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日