|

市場調査レポート

商品コード

1911714

欧州の肥料市場:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)Europe Fertilizers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州の肥料市場:市場シェア分析、業界動向、統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

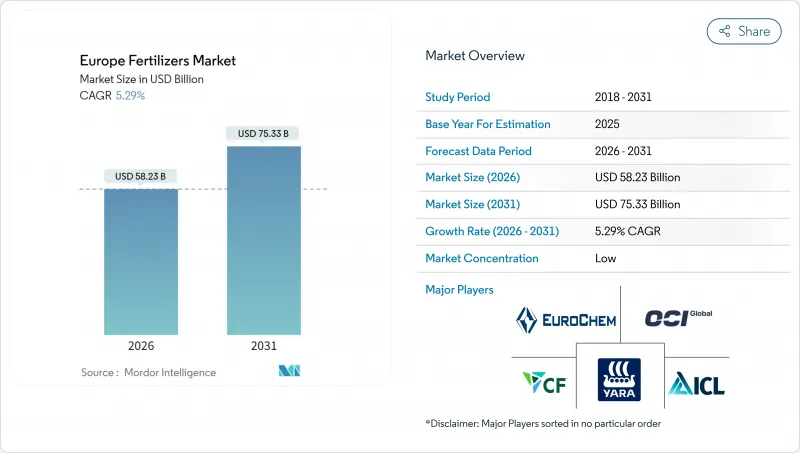

欧州の肥料市場は、2025年の553億米ドルから2026年には582億3,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.29%で推移し、2031年までに753億3,000万米ドルに達すると予測されています。

堅調な需要は、欧州連合(EU)の共通農業政策(CAP)エコスキーム、炭素国境調整メカニズム(CBAM)、および窒素供給構造を再構築するグリーンアンモニアプロジェクトへの投資に起因します。徐放性・水溶性製品の採用加速、再生可能エネルギーを活用した生産への投資拡大、2024年の価格高騰後の穀物作付面積回復が、さらなる成長を支えています。生産者は天然ガス価格の変動によるコスト面の逆風に見舞われていますが、垂直統合や再生可能原料戦略を通じて対応しています。欧州肥料市場は分散した集中構造を示しており、上位5社が市場規模のわずかなシェアを支配しています。

欧州肥料市場の動向と洞察

EU共通農業政策(CAP)のエコスキームがバランスの取れた施肥を促進

欧州連合(EU)は共通農業政策(CAP)のエコスキームを通じ、窒素・リン酸塩の流出を最小化する栄養計画を奨励するため、年間310億ユーロ(335億米ドル)を配分しております。これらのインセンティブは、環境目標に沿った安定化窒素、徐放性コーティング、精密施肥ツールの導入を促進します。フランスとドイツの大規模穀物生産者は、制度基準を満たすため設備の近代化を進めており、硝化抑制剤や尿素分解酵素阻害剤の販売を牽引しています。肥料メーカーは、コンプライアンス支援による付加価値獲得のため、自社製品に農学サービスを組み合わせています。本プログラムの成果連動型支払いにより、精密農業機械の導入回収期間が短縮され、設備更新が加速しています。データに基づく施肥計画は収量安定性も向上させ、導入の勢いをさらに強めています。

精密農業向け特殊肥料の採用急増

コペルニクス衛星プログラムの高解像度画像と農場センサーにより、養分効率を最大化する可変率施肥が可能となりました。データ駆動型管理下では、徐放性・液体・水溶性製剤が従来製品を上回る効果を発揮します。オランダの温室栽培事業者は栄養混合比率を1時間単位で調整する施肥管理ダッシュボードを活用し、北欧の穀物生産者は被覆尿素を用いて窒素放出と作物吸収を同期させています。地域ごとの混合施設では、微量栄養素プロファイルを地域の欠乏状況に合わせて調整し、効果を高めています。生産者はサブスクリプション型の意思決定支援プラットフォームを提供し、肥料を農学ソリューションのパッケージへと変革しています。損失削減が製品コストの上昇を相殺するため、プレミアム価格が受け入れられ、特殊肥料の成長にとって好循環が生まれています。

硝酸塩・アンモニア排出量の上限厳格化

オランダでは、窒素施用量を牧草地で1ヘクタール当たり140kg、耕作作物で170kgに制限しており、これは従来の基準から約30%の削減となります。デンマークでは土壌タイプ別の割当量を設定し、超過時には1ヘクタール当たり1万800米ドルという厳しい罰金が科されます。これに対し、農家はバルク尿素の購入を減らし、安定化粒状混合肥料の採用を拡大しています。移行期においては、生産者が施肥計画の見直しに伴い購入を遅らせるため、短期的な需要は鈍化します。従来の散布方式は帯状施肥に置き換わりつつあり、総使用量は減少傾向にあります。肥料メーカーは高効率製品ラインへの転換と規制対応コンサルティングサービスの提供が求められ、追加コストが発生する一方でプレミアム販売の機会も生まれています。

セグメント分析

単一肥料は2025年時点で欧州肥料市場シェアの76.85%を占め、予測期間中のCAGR5.58%で最も成長が速いセグメントでもあります。このカテゴリー内では、窒素系製品が小麦、トウモロコシ、ナタネの主要な栄養素供給源となっています。複合肥料の欧州市場規模は拡大傾向にあります。これは、労働力削減と単一工程での利便性が、ドイツやフランスの大規模農場に支持されているためです。土壌検査により亜鉛やホウ素の欠乏が広範に確認されていることから、特殊微量栄養素配合製品はプレミアム価格が設定されています。市場参入企業は、栄養素比率を調整し配送速度を向上させるため、地域別の配合拠点に投資しており、複合肥料の緩やかながら着実な拡大を支えています。

排出規制の強化により養分利用効率が求められる中、揮発性が低い硝酸アンモニウムは排出規制が厳しい地域でシェアを拡大しています。価格感応度が高い東欧地域では、尿素が依然として主流です。硫黄などの二次的巨量栄養素への関心が高まっております。これは硫黄不足が窒素吸収を制限するためです。供給業者は、特殊肥料メーカーの参入からシェアを守るため、二次的栄養素をNPK複合肥料に組み込んでおります。全体として、このセグメントの成長軌道は、バランスの取れた栄養戦略と精密施肥技術の普及と一致しております。

2025年時点で欧州肥料市場規模の86.25%を従来型配合製品が占め、特殊配合製品は2031年までCAGR5.72%で最も急速な成長が見込まれます。制御放出コーティング製品の市場規模は拡大傾向にあり、スペイン全土の温室トマト栽培においてポリマー被覆尿素が10%の収量向上効果を示しています。水溶性グレードは、点滴灌漑システムで栄養分を供給する高密度栽培のオランダ温室向けに活用されています。液体製剤は可変率空中散布やトラクター散布をサポートし、センサーデータに基づく走行中の調整を可能にします。徐放性製品は、公共緑地管理において散布回数の削減が求められる芝生管理分野で需要が高まっています。

従来型粒剤は価格優位性と既存設備の普及により、依然として大面積畑作作物で主流です。栄養素使用制限の強化により、損失削減と規制遵守を実現する特殊配合製品への転換が進んでいます。イノベーターは生分解性コーティングや二重栄養素放出機構に注力し、市場拡大を図っています。ESGを意識する食品ブランドは、高効率栄養素で栽培された農産物を好むため、サプライチェーン全体の投入資材選択に影響を与えています。持続的な研究開発投資は、欧州肥料市場におけるイノベーションの牽引役としての本セグメントの役割を裏付けています。

欧州肥料市場レポートは、種類別(複合肥料と単一肥料)、形態別(従来型と特殊)、施用方法別(施肥灌漑、葉面散布、土壌施用)、作物種別(畑作物、園芸作物、芝生・観賞植物)、地域別(フランス、ドイツ、イタリア、オランダなど)に分類されています。本レポートでは、市場規模と予測を金額(米ドル)および数量(メトリックトン)で提供しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 レポート提供

第3章 エグゼクティブサマリーおよび主要な調査結果

第4章 主要産業動向

- 主要作物類の作付面積

- 畑作作物

- 園芸作物

- 平均施肥量

- 微量栄養素

- 畑作作物

- 園芸作物

- 主要栄養素

- 畑作作物

- 園芸作物

- 二次性主要栄養素

- 畑作作物

- 園芸作物

- 微量栄養素

- 灌漑設備を備えた農地

- 規制枠組み

- バリューチェーン及び流通チャネル分析

- 市場促進要因

- EU共通農業政策(CAP)の環境対策がバランスの取れた施肥を促進

- 精密農業向け特殊肥料の採用急増

- 2024年の価格上昇後の穀物作付面積の回復

- グリーンアンモニア投資によるサプライチェーン排出量削減

- CBAM(炭素ボーダー調整メカニズム)による栄養素生産の国内回帰

- 北欧における制御環境型農業の台頭

- 市場抑制要因

- 硝酸塩およびアンモニア排出量の上限引き締め

- 天然ガス価格の変動が生産コストを押し上げる

- バイオ刺激剤代替品の急速な普及

- 東欧における物流と制裁による混乱

第5章 市場規模と成長予測(価値と数量)

- タイプ

- 複合

- 単一成分肥料

- 微量栄養素

- ホウ素

- 銅

- 鉄

- マンガン

- モリブデン

- 亜鉛

- その他

- 窒素系

- 硝酸アンモニウム

- 無水アンモニア

- 尿素

- その他

- リン酸塩

- DAP

- MAP

- SSP

- TSP

- その他

- カリウム

- MoP

- SoP

- その他

- 二次性主要栄養素

- カルシウム

- マグネシウム

- 硫黄

- 微量栄養素

- 形態

- 従来型

- 特殊肥料

- 徐放性肥料(CRF)

- 液体肥料

- 徐放性肥料(SRF)

- 水溶性

- 施用方法

- 施肥灌漑

- 葉面散布

- 土壌

- 作物タイプ

- 畑作作物

- 園芸作物

- 芝生および観賞植物

- 地域

- フランス

- ドイツ

- イタリア

- オランダ

- ロシア

- スペイン

- ウクライナ

- 英国

- その他欧州地域

第6章 競合情勢

- 主要な戦略的動きs

- 市場シェア分析

- 企業概況

- 企業プロファイル

- Yara International ASA

- OCI Global N.V.

- EuroChem Group

- ICL Group

- CF Industries Holdings, Inc.

- Grupa Azoty S.A.

- Haifa Group

- YILDIRIM Group

- Sociedad Quimica y Minera de Chile S.A.

- Achema AB(Achemos Grupe)

- PhosAgro PJSC

- Fertiberia, S.A.(Triton)

- K+S Aktiengesellschaft

- Uralchem JSC

- Timac Agro(Groupe Roullier)