日本の磁気共鳴画像法(MRI):市場シェア分析、業界動向、統計、成長予測(2026年~2031年)

Japan Magnetic Resonance Imaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 87 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911485

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

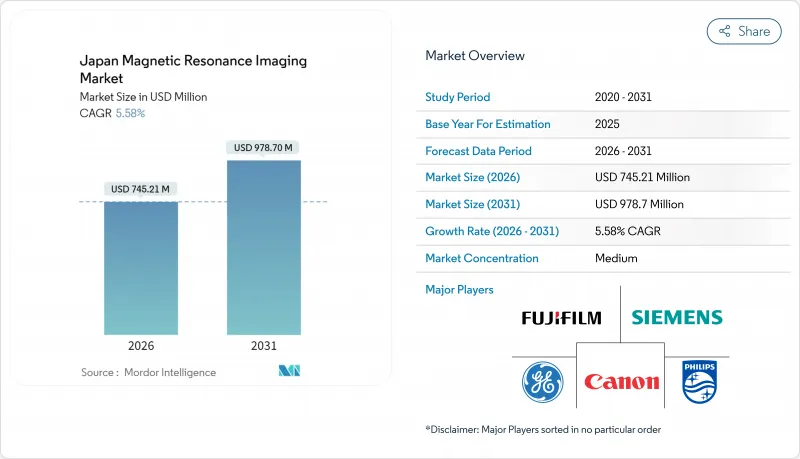

日本の磁気共鳴画像法(MRI)市場は、2025年に7億584万米ドルと評価され、2026年の7億4,521万米ドルから2031年までに9億7,870万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.58%と見込まれています。

持続的な需要は、画像診断費用の70%を補償する国民皆保険制度に起因しています。閉じたシステムは、脳卒中や認知症治療において高解像度画像を重視する病院から依然として好まれる技術です。人工知能(AI)ベースの再構成技術はスキャン時間を短縮し、1.5Tの画像品質を3Tレベルに近づけることで、施設は日本の放射線科医不足に対応しつつ処理能力を向上させることが可能となります。一方、高齢化と独立型画像診断センターのネットワーク拡大により、腫瘍学および筋骨格系スキャンに対する外来患者の需要が増加しています。

日本の磁気共鳴画像法(MRI)市場動向と洞察

ハイブリッドMRIシステムの導入

ハイブリッドプラットフォームは構造データと機能データを同時に取得可能であり、少ない検査回数で診断精度を向上させます。キヤノンメディカルの水平開放型1.2Tキネマティックシステムは、日本のスポーツ医学プログラムにおいて重要な関節のリアルタイム検査を実現します。研究機関では、神経変性疾患研究の基盤となるグリムファティックシステムの動態を定量化するためにハイブリッドイメージングを応用しています。病院側では、1台の装置で標準検査とインターベンション検査の両方に対応できるため、装置稼働率の向上につながり、この技術の導入を歓迎しております。また、小児症例では必要なスキャン回数が減るため、麻酔曝露の低減にも寄与します。こうした利点が相まって、初期費用は高いもの、資本予算の承認が加速する傾向にあります。

国民皆保険制度

日本の単一支払者制度は予測可能な償還を保証し、MRI需要を景気循環の影響から守っています。公立病院における自己負担額は平均20,000~5万円(125~312米ドル)で、利用率の高さを維持しつつ不要な重複検査を抑制しています。償還基準は2年ごとに見直されるため、医療機関は将来のキャッシュフローを予測可能となり、長期的な機器更新計画を立てられます。安定した支払い水準は、独立型センターを運営する新規参入者の投資リスクも低減します。しかしながら、人口動態に起因する医療財政の圧迫が迫っており、2030年以降は自己負担額の引き上げにより利用量の伸びが鈍化する可能性があります。

認定放射線科医の不足

日本の放射線科医は人口100万人あたり36名であり、OECD平均の101名と比べて大幅に少ない状況です。これにより各専門医が年間6,130件のCT/MRI検査を診断せざるを得ず、過重労働による燃え尽き症候群のリスクが高まり、診断精度が低下する恐れがあります。地方部では特に深刻な不足が生じており、半数以上の都道府県で病院放射線科の欠員率が25%を超えています。遠隔放射線診断サービスが補完役を担っていますが、コスト増や診断結果の遅延リスクを伴います。日本放射線医学会は2024年にフェローシップ枠を拡大しましたが、研修制度の拡充が装置の普及に追いついていません。人材の増強がなければ、有利な診療報酬制度にもかかわらず、設置済みスキャナーの稼働率が低下し、検査件数の伸びは頭打ちとなるでしょう。

セグメント分析

2025年時点で、日本のMRI市場シェアの75.21%をクローズド型装置が占めております。これは神経疾患や腫瘍学プロトコルにおいて最大勾配性能を重視する病院の傾向を反映しております。しかしながら、閉所恐怖症患者、小児、インターベンション症例をターゲットとする医療機関が増加する中、オープン型装置はCAGR6.02%でシェアを拡大中です。オープン型構成の日本MRI市場規模は2031年までに2億3,540万米ドルを超えると予測され、ベンダーの製品ポートフォリオ多様化を支えています。メーカー各社は現在、勾配強度を維持しつつ270度の患者アクセスを可能とするセミオープン型1.2Tシステムを投入し、快適性と画質の両立を図っています。小売クリニック内に設置された民間画像診断センターは、これらの装置を活用して患者体験の差別化を図り、働く成人層に訴求する夜間診療スケジュールを推進しています。

この変化は、日本の外来手術室拡充戦略とも合致します。関節鏡検査や疼痛管理処置ではリアルタイム画像診断への依存度が高まっており、開放型磁石装置は滅菌状態を損なうことなく医師のアクセスを容易にします。2024年に公表された政府安全ガイドラインは術中使用におけるRF曝露の標準化限界値を設定し、承認プロセスを加速させています。並行して、AI再構成アルゴリズムがオープン設計に内在する低S/N比を軽減し、クローズド型スキャナーとの画質差を縮めるとともに、懐疑的な放射線科医の臨床的信頼性を高めています。

高磁場1.5Tスキャナーは、幅広い臨床汎用性と有利な所有コスト指標に支えられ、現行設置台数の55.64%を占めています。ディープラーニングによるアップグレードは、ヘリウム消費量を削減しながら3T並みの鮮明度を実現し、その地位をさらに確固たるものにしています。地方拠点の病院では、夜間緊急画像診断に対応するためデュアル1.5T室を導入するケースが多く、待機時間を短縮しつつ3T装置の追加要員を回避しています。AIプラットフォームの成熟に伴い、日本MRI市場における1.5Tセグメントは2031年までCAGR4.72%で拡大し、更新需要を持続させると予測されます。

超高磁場7T装置は台数は少ないもの、CAGR5.71%で調査の最前線を担い、2031年までに全国設置台数は35台を超える見込みです。神経科学センターでは、7Tの優れた磁化率コントラストを活用し、微小血管性認知症バイオマーカーのマッピングを実施しており、これは高齢化社会が進む日本において特に注目される分野です。日本のMRI市場における7Tのシェアは小さいもの、高付加価値サービス契約を獲得しており、これがベンダーにコイル製造や物理士サポートチームの現地化を促しています。2024年には医薬品医療機器総合機構が専用のRF安全プロトコルを公表し、規制の明確化が実現。これにより設置計画サイクルが短縮され、三次医療機関における購入者の信頼感が高まりました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイブリッドMRIシステムの導入

- 国民皆保険制度

- 二次医療施設における3テスラ装置の急速な導入拡大

- 神経画像診断調査に対する政府資金

- AIベースの画像再構成技術の台頭によるスキャン時間の短縮

- 小売クリニックにおける院外画像診断室への移行

- 市場抑制要因

- 3Tおよび7T装置の高額な導入・維持コスト

- 専門医認定放射線科医の不足

- 高磁場装置の使用を制限する厳格なRF安全ガイドライン

- 追跡筋骨格MRIに対する償還削減

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額)

- アーキテクチャ別

- クローズドMRIシステム

- オープンMRIシステム

- 磁場強度別

- 低磁場(1 T未満)

- 高磁場(1.5 T)

- 超高磁場(3 T)

- 極高磁場(7 T)

- 用途別

- 神経学

- 腫瘍学

- 心臓病学

- 筋骨格系

- 腹部・骨盤

- 小児画像

- エンドユーザー別

- 病院

- 独立型画像診断センター

- その他

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Canon Medical Systems Corp.

- Fujifilm Healthcare Corp.

- Siemens Healthineers

- GE HealthCare

- Philips

- United Imaging Healthcare

- Esaote SpA

- Shimadzu Corp.

- Hitachi Ltd.(Legacy Systems)

- Neusoft Medical Systems

- Shenzhen Anke High-tech

- Hyperfine Inc.

- Aspect Imaging

- Elekta AB(MR-Linac)

- Synaptive Medical

- Time Medical Systems

- Paramed Medical Systems

- Aurora Imaging

- SinoVision

- Medonica

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 87 Pages

- 納期

- 2~3営業日