欧州の電動貨物自転車市場- シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe E-Cargo Bike - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 260 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911417

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

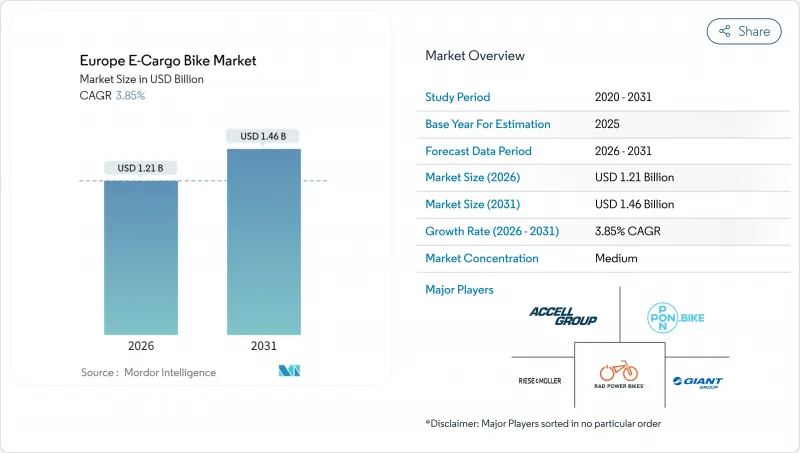

欧州の電動貨物自転車市場規模は、2026年に12億1,000万米ドルと推定されております。

これは2025年の11億6,000万米ドルから成長した数値であり、2031年には14億6,000万米ドルに達すると予測されております。2026年から2031年にかけてはCAGR 3.85%で拡大が見込まれております。

この見通しは、支援的な規制、リチウムイオン電池コストの低下、都市物流の再構築が導入を後押しし続ける成熟した需要曲線を捉えており、初期の急激な伸びは見られません。都市レベルのゼロエミッション配送区域、手厚い商用車両補助金、高密度なマイクロフルフィルメントネットワークが相まってビジネスケースを強化する一方、電池のUSD/kWh単価の急落が主要なコスト障壁を解消しました。競合の激しさは依然として中程度です。既存の自転車ブランドは垂直統合とサービスネットワークを活用していますが、調達活動がオンラインに移行する中、デジタルファーストの新規参入企業が価格圧力に加わっています。一方、セグメントの動向を見ると、ペダルアシスト駆動システム、リチウムイオン電池、ミッドドライブモーター、中級~高級価格帯が、西欧の主要都市圏における主流の商用仕様を定義しています。

欧州電動貨物自転車市場の動向と洞察

都市物流におけるゼロエミッション規制

欧州の自治体はゼロエミッション配送区域を着実に拡大しており、物流事業者は車両の経済性を再評価せざるを得ません。アムステルダムでは2025年より都心部での化石燃料バン使用が禁止されるため、既に電動カーゴバイクの先行購入が誘発されています。ロンドンの超低排出ゾーンではディーゼルバンに日次課金が適用され、その費用が閾値を超えると総所有コストが電動アシスト式貨物自転車に決定的に傾く状況です。ドイツ、フランス、オランダにおける規制の整合化がこうしたコストシグナルを増幅させ、アマゾン・ロジスティクスなどの汎欧州フリートはベルリン、パリ、ミラノにマイクロモビリティ拠点の標準化を推進しています。内燃機関バン段階的廃止のタイムラインを公表する都市が増える中、事業者らは欧州電動カーゴバイク市場を、管轄区域を越えたルート柔軟性を維持するコンプライアンス対策と見なしています。

商用電動貨物車両向け補助金

現在、国や自治体のインセンティブプログラムは消費者ではなく事業購入者を対象としています。ドイツのBAFA制度では取得費用の最大25%が償還され、地方自治体の補助金と併用することで補助率を引き上げることが可能です。フランスでは5,500万ユーロ(約6,400万米ドル)の自転車投資基金が商用電動カーゴ車両群への助成を拡大しています。オランダでは貨物用自転車に加え、中小企業向けの税額控除が大幅に追加されています。こうした優遇措置により、利用頻度の高いサービスにおける投資回収期間が短縮され、西欧では企業購入者が受注を支配している理由を説明しています。

路上充電設備の不足

欧州のほとんどの都市では、商用電動貨物自転車専用の路上充電器が不足しています。そのため、フリート運営会社は業務をデポに依存せざるを得ず、800Whバッテリーを4A充電器で満充電するのに最大6時間を要するため、不動産コストと稼働停止コストが発生します。オープンスタンダードの欠如により、混合フリートは複数ベンダーの独自規格ドックを設置せざるを得ず、資本予算に負担がかかります。南欧の主要都市(マドリード、ローマ、アテネ)では、共有マイクロモビリティ政策がスクーターに重点を置き商用カーゴバイクを軽視しているため、この格差が最も顕著です。市議会が荷卸し区域への路上充電設備設置を義務付けるまでは、欧州の電動カーゴバイク市場に参入を目指す配送スタートアップ企業にとって、パイロットフリート規模を超える事業拡大は困難な状況が続きます。

セグメント分析

2025年時点で、ペダルアシスト式駆動システムは欧州電動カーゴバイク市場シェアの92.58%を占めました。これはEU規則168/2013に基づき自転車として分類されるためであり、自動車保険やライセンシングの義務が免除されています。規制の確実性による安心感から、企業購買部門は平均積載量120kg前後の主流小包配送分野において、このカテゴリーに固執しています。大手配送業者が訓練やコンプライアンスの負担を最小化するため車両を標準化する中、欧州のペダルアシスト式電動貨物自転車市場規模は着実に拡大する見込みです。

しかしながら、スロットルアシスト式は4.35%のCAGRで推移する見込みです。食料品・家具・都市廃棄物などの重量物輸送では、運転者の体力に依存しない持続的な動力が必要となるためです。ドイツ・フランス・イタリアが時速25kmまでの出力クラス定義を統一したことで、フリート管理者は賠償責任保険のラインを増やすことなくスロットルアシスト式車両を導入可能となりました。これに伴い、メーカー各社はデュアルモードコントローラーをリリースしており、オペレーターがコンプライアンスクラスを切り替えられるため、都市の規制変化に備えた将来性のある資産となります。

リチウムイオン技術は、2025年の欧州電動貨物自転車市場規模において89.65%のシェアを獲得し、キロワット時コストの急落に伴い4.02%のCAGRで成長を続けております。パック寿命は現在、企業のフリート更新サイクルに合致する十分なフルサイクル数に達しています。LFP化学は、本質的な熱安定性と顕著なサイクル耐久性により、大半のシェアを占めており、これは高回転の宅配業務において極めて重要な特性です。

鉛蓄電池は、購入価格が総所有コストを上回るエントリーレベルの消費者向け貨物自転車にのみ残存しております。固体電池のプロトタイプは注目を集めておりますが、商業的なコスト競争力獲得までにはあと4年を要します。その間、OEMメーカーの焦点は、セルレベル監視、Bluetooth診断、地理的制限による不動化機能を備えたスマートバッテリー管理システムへと移行し、フリート再販時の残存価値向上を図っております。

ハブモーターは依然55.72%のシェアを維持していますが、ミッドドライブユニットは2031年までCAGR5.05%で市場平均を上回る成長が見込まれます。自転車ギアとの統合によるトルク増幅効果は、リスボンやリヨンに多い勾配路において極めて有用です。ボッシュの「Performance Line CX Cargo」モーターは85Nmを発生し、ライダーに負担をかけずに200kgの積載物を傾斜地で発進させることが可能です。

かつては高いメンテナンス複雑性が購入の障壁となっていましたが、サービスネットワークの拡大と予知診断アプリによりダウンタイムが削減されています。一部のフリート運営者は現在、2年目以降はハブモーターとミッドドライブの総所有コストがほぼ同等であると評価しており、実用性を重視するルートでは後者への仕様構成の移行が進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 主要な業界動向

- 年間自転車販売台数

- 平均販売価格及び価格帯構成

- 電動自転車及び部品の越境貿易(輸入/輸出)

- 電動自転車の総自転車販売台数に占める割合

- 片道5~15kmの通勤者(%)

- 自転車・電動アシスト自転車レンタル市場規模

- 電動自転車用バッテリーパックの価格

- バッテリー化学の価格比較

- ラストマイル(超ローカル)配送量

- 保護された自転車専用レーン(km)

- 電動自転車用バッテリー容量(Wh)

- 都市交通渋滞指数

- 規制の枠組み

- 電動自転車の型式認定及び認証

- 輸出入及び貿易規制

- 分類、道路利用および利用者規則

- バッテリー、充電器および充電の安全性

第5章 市場情勢

- 市場概要

- 市場促進要因

- 都市物流におけるゼロエミッション義務化

- 商用電気貨物車両向け補助金

- バッテリー単価(USD/kWh)の急激な下落(100ユーロ割れ)

- 高密度マイクロフルフィルメントネットワークの成長

- 企業のESG調達目標

- 低速電気自動車向け保険優遇措置

- 市場抑制要因

- 路上充電設備の不足

- 積載量と航続距離のトレードオフ(バンとの比較)

- 部品規格の分断

- ミッドドライブシステム向け熟練整備士の不足

- バリュー/サプライチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第6章 市場規模と成長予測(金額・数量)

- 推進タイプ別

- ペダルアシスト

- スロットルアシスト

- バッテリータイプ別

- 鉛蓄電池

- リチウムイオン電池

- その他

- モーター設置場所別

- ハブ(フロント/リア)

- ミッドドライブ

- 駆動システム別

- チェーン駆動

- ベルト駆動

- モーター出力別

- 250W未満

- 251-350 W

- 351-500 W

- 501-600 W

- 600W以上

- 価格帯別

- 1,000米ドル以下

- 1,000~1,499米ドル

- 1,500~2,499米ドル

- 2,500~3,499米ドル

- 3,500~5,999米ドル

- 6,000米ドル以上

- 販売チャネル別

- オンライン

- オフライン

- 最終用途別

- 商業配送

- 小売および商品配送

- 食品・飲料配達

- サービスプロバイダー

- その他

- 商業配送

- 地域別

- 西欧

- ドイツ

- フランス

- 英国

- オランダ

- ベルギー

- ルクセンブルク

- 南欧州

- イタリア

- スペイン

- ポルトガル

- ギリシャ

- 北欧

- デンマーク

- スウェーデン

- ノルウェー

- フィンランド

- 東欧

- ポーランド

- チェコ共和国

- ハンガリー

- スロバキア

- スイス

- その他欧州地域

- 西欧

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accell Group

- Bakfiets.nl

- CUBE Bikes

- Douze Factory SAS

- Giant Manufacturing Co. Ltd.

- Pon Holdings B.V.(incl. Urban Arrow)

- Rad Power Bikes Inc.

- Riese & Muller GmbH

- RYTLE GmbH

- Yubabikes Inc.

- Tern Bicycles

- Benno Bikes

- Larry vs Harry

- Butchers & Bicycles(EventyrCykler)

- Triobike A/S

- CARLA CARGO Engineering GmbH

- ONOMOTION GmbH

第8章 市場機会と将来の展望

- ホワイトスペースと未充足ニーズの評価

第9章 CEOへの主な戦略的質問

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 260 Pages

- 納期

- 2~3営業日