電動貨物自転車:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

E-Cargo Bike - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 350 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911743

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

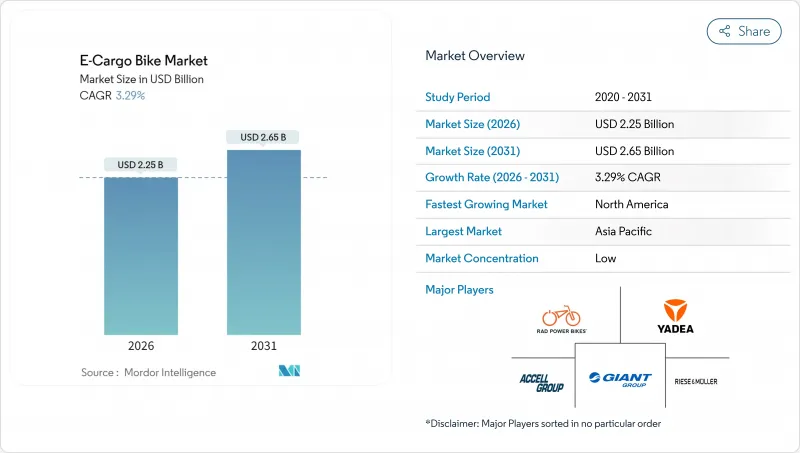

世界の電動貨物自転車市場は、2025年の21億8,000万米ドルから2026年には22億5,000万米ドルへ成長し、2026年から2031年にかけてCAGR 3.29%で推移し、2031年までに26億5,000万米ドルに達すると予測されています。

この着実な成長軌跡は、ニッチなマイクロモビリティ製品から商業物流インフラの重要な構成要素への明確な移行を反映しています。バッテリーコストの低下、急速な都市化、排出規制の強化が相まって、従来型貨物自転車との総所有コスト(TCO)差が縮小しています。都市部の低排出ゾーンではディーゼルバンが繁華街の中心部への進入を制限されるため、フリート運営者は渋滞料金の回避とスコープ3報告義務の達成を目的に電動貨物ソリューションへ移行しています。導入された自転車1台ごとに炭素排出量と騒音の削減効果が実証されるため、企業の持続可能性目標が導入を加速させています。同時に、ミッドドライブモーターや統合テレマティクスなどの部品革新により、商用貨物自転車の機能性が拡大し、登坂性能とフリートの稼働率が向上しています。

世界の電動貨物自転車市場の動向と洞察

ラストマイル配送サービスの成長

大都市における荷物密度は上昇を続け、狭い道路や荷卸し区域を遅滞なく移動できる代替手段をフリート管理者へ求めています。物流事業者によれば、電動貨物ユニットはピーク時間帯のルートを軽バンより迅速に完走し、日常的な駐車違反罰金や渋滞料金を削減します。アマゾンは欧州各国で貨物用自転車を段階的に大規模導入しており、このソリューションが宅配専門業者を超えた規模で展開される兆候を示しています。低排出ゾーンの拡大もこの動向を後押ししています。ディーゼル車の進入料金は、電動カーゴユニットの1日あたりの運用コストを上回る場合が多いためです。配送時間の短縮、罰金の減少、都市部へのアクセス特権により、電動カーゴバイク市場は大都市圏の配送ネットワーク内で拡大を続けています。

政府による奨励策と補助金

財政的措置は、車両管理部門の購入判断を容易にします。米国連邦税額控除は、対象となる商用電動貨物自転車の購入価格をカバーし、ドイツでは車両購入補助金と充電設備への資金が割り当てられています。パリやコペンハーゲンを含む都市では、これに地方自治体の還付金が上乗せされ、高稼働率事業者における投資回収期間を短縮します。バスレーン優先通行権や車両総重量規制の免除は、直接的な補助金効果を相乗的に高める運用コスト削減をもたらします。

従来の貨物自転車との初期費用比較

電動駆動システムは、従来の人力式貨物フレームと比較して、購入価格を大幅に押し上げます。中小企業はリースオプションが限られており、燃料費削減による資本支出の相殺を迅速に行えません。多くの都市では、損益分岐点に達するには依然として週あたりの稼働時間が相当数必要です。金融機関は軽電動フリート向けの資産担保商品を導入しつつありますが、欧州と北米以外での普及率は依然として限定的です。資本市場が成熟するまでは、初期費用面がコスト重視地域での急速な普及を抑制する要因となるでしょう。

セグメント分析

2025年の電動カーゴバイク市場において、ペダルアシスト方式が86.62%のシェアを占めました。この方式は、ライダーがペダルを漕いでいる限り高いピーク出力を許容する欧州および日本の法的基準に適合しています。この法的明確性により、フリート所有者の保険費用や免許取得コストが低減されます。トルクセンサーシステムはさらに洗練され、積載量や勾配に応じて出力調整を行い航続距離を延長しています。スロットルアシスト式は、北米地域でワット数制限が緩和されたことでCAGR4.12%で拡大していますが、欧州主要都市では依然として厳しいライセンシングに直面しています。

需要動向は、ペダルアシストが都市物流の主力であり続ける理由を裏付けています。この技術により、保護された車線内では自動車規則を適用されずに連続運転が可能です。ペダル入力が必須であるため、平均エネルギー消費量はスロットル式よりも低く、途中充電の必要性を遅らせます。高密度配送ネットワークでは、この効率性と規制順守の負担軽減が相まって、総所有コストを抑える効果があります。

リチウムイオン電池パックは2025年に総出荷量の72.58%を占め、2031年までCAGR3.62%で首位を維持する見込みです。エネルギー密度の向上により250Wh/kgの壁を突破し、同航続距離でのパック小型化が進んでいます。電気自動車ラインからの増加する供給量は、e-cargoフレームなどの二次市場を活性化し、有利な価格形成経路を促進しています。LFP(リン酸鉄リチウム)系電池は、火災安全規制当局やラストマイル保険会社から評価される熱安定性を提供する化学特性により、リチウム電池ファミリー内でシェアを拡大しています。

鉛蓄電池は低価格を武器にアジアのエントリーレベル市場で足場を保つもの、フリート事業者は通常2回の交換サイクルでリチウム電池へ移行します。長寿命化により5年間でのバッテリー交換回数が減少し、電力価格が高い地域でも総所有コスト(TCO)面でリチウム電池が優位となります。強化されたバッテリー管理システムはセルバランス調整と温度カットオフ機能を統合し、安全性を高めるとともに自治体承認の拡大を可能にしています。

ミッドドライブ方式は2025年に54.88%の市場シェアを獲得し、CAGR3.84%で差を広げる見込みです。モーターがクランクに直結しているため、自転車の駆動系を通じてトルクが増幅され、急勾配や重い積載時でもパワーを維持します。重量配分のバランスが取れているため、積載時でも安全なコーナリングが可能です。ハブモーターは平坦地でのトラクションを維持し、メンテナンスコストが若干低いという利点がありますが、繰り返し上り坂を走行する際には発熱の問題が生じます。

フリート購入者は、頻繁な発進停止や短距離ながら急勾配の登坂が特徴的な都心ルート向けに、ミッドドライブパッケージを選択する傾向にあります。チェーンやギアへの負荷が高いためサービス間隔はやや短くなりますが、優れた走行性能とキロメートル当たりのバッテリー消費量低減という利点と引き換えに、オペレーターはこのトレードオフを受け入れています。

地域別分析

アジア太平洋地域は2025年に47.55%の収益シェアを占めました。これは中国の深いサプライヤーエコシステムと、商用モーターを認可する日本の規制的余地によるものです。現地OEMメーカーはバッテリー、モーター、シャーシを一元的に統合し、単価の引き下げと設計サイクルの短縮を実現しています。その結果、同地域は生産拠点であると同時に最大の単一需要センターとして機能しており、特に中国の主要都市では渋滞料金制度が電動貨物自転車の利用を促進しています。

北米は2031年までにCAGR6.95%で最も急速に成長する地域です。連邦税額控除、自治体資金による自転車レーン網整備、当日配送に対する消費者期待の高まりが相まって強い需要を創出しています。UPSやフェデックスなどの事業者は排出量ダッシュボードを公開しており、取締役会レベルでバンから自転車への転換を促す圧力となっています。環境配慮の訴求に加え、かつては路上駐車違反切符が利益率を圧迫していた渋滞の激しい都心部では、実用的な利点も相まって需要が高まっています。

欧州では成熟しつつも拡大を続ける市場機会が維持されています。統一規格EN 15194認証により国境を越えた車両配備が効率化され、アムステルダムやベルリンなどの都市では電動カーゴバイクにバスレーンや小売店前の荷卸しスペースの利用が許可されています。規制の明確さと充実したインフラが相まって安定した成長をもたらしています。南米やアフリカの新興市場は低い水準からのスタートですが、融資制度が整備され現地組立工場が輸入関税を引き下げれば、成長速度が加速する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 主要な業界動向

- 年間自転車販売台数

- 平均販売価格及び価格帯構成

- 電動自転車及び部品の越境貿易(輸入/輸出)

- 電動自転車の自転車総販売台数に占める割合

- 片道5~15kmの通勤者(%)

- 自転車・電動アシスト自転車レンタル市場規模

- 電動自転車用バッテリーパック価格

- バッテリー化学の価格比較

- ラストマイル(超ローカル)配送量

- 保護された自転車専用レーン(km)

- 電動自転車用バッテリー容量(Wh)

- 都市交通渋滞指数

- 規制の枠組み

- 電動自転車の型式認定と認証

- 輸出入及び貿易規制

- 分類、道路利用及び利用者規則

- バッテリー、充電器及び充電の安全性

第5章 市場情勢

- 市場概要

- 市場促進要因

- ラストマイル配送サービスの成長

- 政府による奨励策と補助金

- リチウムイオン電池価格の低下傾向

- 保護された自転車インフラの拡充

- 企業のサステナビリティ報告への圧力

- テレマティクスを活用したフリート最適化

- 市場抑制要因

- 従来の貨物用自転車と比較した高い初期費用

- 貨物容量の制限(バンと比較)

- 充電インフラの不足

- 部品規格の分断

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第6章 市場規模と成長予測(金額(米ドル)および数量(単位))

- 推進タイプ別

- ペダルアシスト

- スロットルアシスト

- バッテリータイプ別

- 鉛蓄電池

- リチウムイオン電池

- その他

- モーター設置場所別

- ハブ(フロント/リア)

- ミッドドライブ

- ドライブシステム別

- チェーン駆動

- ベルト駆動

- モーター出力別

- 250W未満

- 251-350 W

- 351-500 W

- 501-600 W

- 600W以上

- 価格帯別

- 最大1,000米ドル

- 1,000~1,499米ドル

- 1,500~2,499米ドル

- 2,500~3,499米ドル

- 3,500~5,999米ドル

- 6,000米ドル以上

- 販売チャネル別

- オンライン

- オフライン

- 最終用途別

- 商用配送

- 小売および商品配送

- 食品・飲料の配達

- サービスプロバイダー

- その他

- 商用配送

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- オーストリア

- ベルギー

- デンマーク

- フランス

- ドイツ

- イタリア

- ルクセンブルク

- オランダ

- ノルウェー

- ポーランド

- スペイン

- スウェーデン

- スイス

- 英国

- その他欧州地域

- アジア太平洋地域

- オーストラリア

- 中国

- インド

- 日本

- ニュージーランド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東・アフリカ

- 北米

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accell Group

- Aima Technology Group Co. Ltd

- Bakfiets.nl

- CUBE Bikes

- DOUZE Factory SAS

- Giant Manufacturing Co. Ltd

- Jiangsu Xinri E-Vehicle Co. Ltd

- Jinhua Jobo Technology Co.

- Pedego Electric Bikes

- Pon Holding B.V.

- Rad Power Bikes Inc.

- Riese & Muller GmbH

- RYTLE GmbH

- Tern Bicycles

- Xtracycle Cargo Bikes

- XYZ CARGO

- Yadea Group Holdings Ltd.

- Yubabikes Inc.

第8章 市場機会と将来の展望

第9章 CEOへの主な戦略的質問

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 350 Pages

- 納期

- 2~3営業日