|

市場調査レポート

商品コード

1911408

防的ヘルスケ技術およびサービス:世界の市場シェア分析、業界動向、統計、成長予測(2026年~2031年)Global Preventive Healthcare Technologies And Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 防的ヘルスケ技術およびサービス:世界の市場シェア分析、業界動向、統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

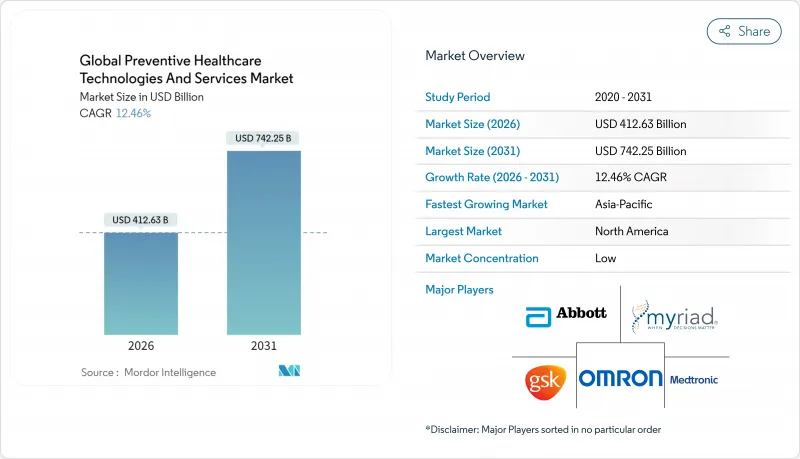

予防的ヘルスケ技術およびサービス市場は、2025年に3,669億1,000万米ドルと評価され、2026年の4,126億3,000万米ドルから2031年までに7,422億5,000万米ドルに達すると予測されています。

予測期間(2026~2031年)におけるCAGRは12.46%と見込まれます。

慢性疾患治療費の高騰、価値による医療契約への雇用主支出の増加、AI駆動型リスク層別化の主流化により、スクリーニング機器、バーチャルコーチング、集団レベル診断の潜在市場が拡大しています。北米は成熟した償還制度を背景に、2024年に42.23%の収益シェアを獲得しました。一方、アジア太平洋は、政府によるデジタルヘルスインフラとモバイルファースト型スクリーニングプログラムの拡充に伴い、2030年までCAGR14.19%で拡大が見込まれています。

世界の予防的ヘルスケ技術およびサービス市場の動向と展望

慢性疾患負担の増加が予防的ヘルスケア診断を促進

2024年には雇用主の医療支出が年率7~9%増加し、米国における糖尿病関連費用だけでも3,270億米ドルに達したことから、支払者と提供者は断続的な治療から早期発見プログラムへの転換を迫られています。AIを活用した層別化により、症状発現の数ヶ月前に高リスク個人を特定できるため、包括的なスクリーニング福利厚生を導入した企業集団では救急部門の利用が20~30%減少しています。オプタムの470万人の患者を対象とした価値による医療契約は、予防の経済的根拠を裏付けています。医療システムは、集団の健康維持により共有節約分を獲得する仕組みです。高齢化と生活習慣病による罹患率の増加は、防的ヘルスケ技術およびサービス市場のあらゆるセグメントにおいて、スクリーニングキット、モバイル診断、仮想栄養カウンセリングの需要を拡大させています。多国籍企業は、欠勤率の低減と厳しい労働市場における人材確保のため、これらのサービスを福利厚生包装に組み込んでいます。

ウェアラブルモニタリングデバイスの消費者普及

持続血糖モニター、心電図機能付きスマートウォッチ、パッチ型血圧センサは、保険者がその臨床的有用性を認めたことで、健康増進ガジェットから保険適用医療機器へと移行しました。Appleが2025年2月に拡大した「Apple Heart & Movement Study」は、同社のウォッチエコシステムを大規模調査プラットフォームとして位置づけています。一方、Googleの対話型エージェント「MedLM」は、生体計測データのストリーミングに基づきリアルタイムの指導を記載しています。メディケアとメディケイドによる遠隔患者モニタリングの保険適用拡大は、医師主導のウェアラブル処方箋の急増を促し、個人用デバイスを臨床エンドポイントへと変貌させました。患者は生体データフィードを共有することで個別リスクレポートを受け取りますが、GDPR強化によるプライバシー期待の高まりを受け、欧州の人の40%は依然として慎重な姿勢を維持しています。ウェアラブルストリームと電子健康記録(EHR)の統合は縦断的データセットを充実させ、診断精度を高めるとともにAIアルゴリズム開発を促進します。

データプライバシーとサイバーセキュリティに関する懸念

2024年8月に施行された欧州のAI法は、アルゴリズムの透明性とバイアスモニタリングを義務付け、予防医療アルゴリズムを展開するベンダーのコンプライアンス負担を増大させています。注目度の高い情報漏洩事件が相次ぎ、公衆の信頼を損ね続けています。調査対象患者の40%は、メリットが明らかな場合でもデジタルプラットフォームへのデータ共有を躊躇しています。ウェアラブル機器メーカーから電子健康記録ベンダーに至る各ノードが攻撃対象となり得るため、組織は分析用開放性とゼロトラストアーキテクチャのバランスを迫られています。導入遅延やサイバーセキュリティ保険の保険料上昇は、中小デジタルヘルスプロバイダの利益率を圧迫しています。

セグメント分析

製品は、定期的なセンサ販売とアプリサブスクリプションに支えられ、2025年に2,382億米ドルと予防的ヘルスケ技術およびサービス市場規模の最大のシェアを維持しました。しかし、急性期治療よりも予防を重視する定額契約の推進により、サービスは年間13.56%の成長が見込まれています。医療リスク評価、生活習慣指導、慢性疾患管理包装が普及しており、プロバイダは改善された治療成果を収益化する共有節約モデルに適合しています。

遠隔予防相談は、施策上の平等性やハイブリッド労働力への雇用主の採用により、成長率トップを記録しています。糖尿病、高血圧、肥満といった疾患特化型管理プログラムは、継続的なデータフィードとアルゴリズムによる調整プロトコルにより入院件数を削減し、安定した収益基盤を確立しています。包括的な健康増進プログラム導入後、健康保険負担額が二桁減少したと報告する大企業向けに、生活習慣指導ソリューションが提供されています。

地域別分析

北米は2025年に41.76%のシェアで支出を牽引しています。遠隔モニタリングに対するメディケア償還、雇用主の健康促進インセンティブ、活発なベンチャー資金調達パイプラインが後押し。ウェアラブル機器と電子健康記録(EHR)の統合、確立されたHIPAAフレームワークがデータ相互運用性を促進し、AI支援型予防プラットフォームの導入サイクルを短縮。市場における逆風としては、新興ゲノム検査の償還ギャップや、医療提供者の間接費を押し上げるサイバーセキュリティ保険料の上昇が挙げられます。

アジア太平洋は13.98%のCAGRで最高成長率を記録。スマートフォンの普及、大規模な疾病負担圧力、政府の電子医療支援計画が後押ししています。中国の「健康中国2030」とインドの「アユシュマンバーラトデジタルミッション」は、クラウド型登録システムやAIトリアージボットへの投資を加速させ、予防的ヘルスケ技術およびサービスの市場導入を促進しています。モバイル初利用者は従来型医療チャネルを飛び越え、チャットベースリスク評価や電子薬局物流を活用し、地方のアクセス格差を埋めています。

欧州では、国民皆保険モデルと、検診・予防接種目標を国家予算に組み込む施策義務付けの強みにより、着実な成長が見込まれます。欧州の健康データ空間(EHDS)は越境データ相互運用性を標準化し、予測分析ベンダーの規模の経済を実現します。EU AI法の遵守は初期開発コストを増加させますが、長期的な規制の確実性を提供し、予防医療ソリューションへの投資家の信頼を高めます。南米、中東・アフリカは現在ではわずかなシェアしか占めていませんが、魅力的な未開発市場であり、ブラジルのUBS+Digitalなどのパイロット事業は、インフラ制約の中でも遠隔予防的ヘルスケアが成功できることを証明しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の負担増加が予防的健康診断を促進

- ウェアラブルモニタリングデバイスの消費者による採用状況

- 政府資金による集団検診・予防接種プログラム

- 雇用主提供の保険保険料連動型健康増進インセンティブ

- AIを活用した予測分析によるリスク層別化

- 消費者向け遺伝子検査の価格急落

- 市場抑制要因

- データプライバシーとサイバーセキュリティに関する懸念

- 予防サービスに対する償還ギャップ

- リスク予測モデルにおけるアルゴリズムバイアス

- 高齢層におけるデジタルリテラシーの低さ

- バリュー/サプライチェーン分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品・サービス別

- 製品

- スクリーニング診断機器

- ウェアラブル健康トラッカー

- 遺伝子検査キット

- モバイルヘルスアプリ

- ワクチン接種プラットフォーム

- サービス

- 健康リスク評価

- 企業向け健康増進プログラム

- ライフスタイルコーチング

- 疾病管理サービス

- 遠隔予防診療

- 製品

- 配送方法別

- 対面

- リモート/バーチャル

- エンドユーザー別

- 医療提供者

- 雇用主

- 支払者・保険会社

- 個人

- 政府/公衆衛生機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Apple Inc.

- Alphabet Inc.

- Koninklijke Philips N.V.

- F. Hoffmann-La Roche Ltd

- Teladoc Health, Inc.

- Johnson & Johnson

- Abbott Laboratories

- Dexcom, Inc.

- Garmin Ltd.

- Omron Healthcare Co., Ltd.

- Illumina, Inc.

- 23andMe Holding Co.

- Myriad Genetics, Inc.

- UnitedHealth Group Incorporated(Optum)

- AliveCor, Inc.

- Virta Health Corp.

- Ping An HealthCloud Co., Ltd.

- ResMed Inc.

- Hims & Hers Health, Inc.

- Liva Healthcare A/S