インドネシアの決済インフラ市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Indonesia Payments Infrastructure - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911296

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

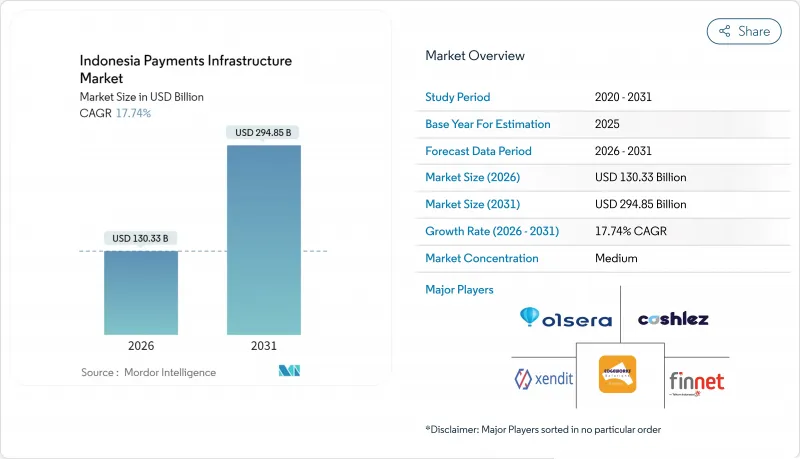

インドネシアの決済インフラ市場は、2025年の1,106億9,000万米ドルから2026年には1,303億3,000万米ドルへ成長し、2026年から2031年にかけてCAGR17.74%で推移し、2031年までに2,948億5,000万米ドルに達すると予測されております。

市場の成長は、インドネシア中央銀行(BI)のリアルタイム決済システム「BI-FAST」、全国共通QRコード「QRIS」への加盟店迅速化、17,500の島々に広がる2億8,200万人の人口におけるモバイルウォレット利用の増加に起因しています。デジタル決済は現在、記録的な外国投資流入とインドネシア銀行(BI)および金融サービス庁(OJK)間の政策連携に支えられ、同国が東南アジア最大のインターネット経済国としての地位を確立する基盤となっています。相互運用可能な決済基盤により決済サイクルがT+1からリアルタイムに短縮され、6,420万の中小零細企業(MSME)に流動性メリットがもたらされています。一方で、ジャワ島以外の地域ではインフラ格差が残り、遅延に敏感なサービスが全国で均一な品質を達成できていない状況です。

インドネシアの決済インフラ市場の動向と洞察

銀行口座を持たない層におけるモバイルウォレット普及の拡大

モバイルウォレットは、特にジャワ島以外において、初めて正式な金融サービスへのアクセスを提供することで、インドネシアの74%に及ぶ銀行口座未保有者・銀行サービス未充足層の格差を埋めています。DANAは、地方のニーズに適したマイクロ貯蓄や請求書支払い機能を組み込むことで、2025年初頭にユーザーベースを1億4,000万人に拡大しました。SisBerdayaなどの政府プログラムは、女性主導の零細企業へ運転資金助成金を供給し、日常的な商取引におけるウォレットの定着度を強化しています。パラパ・リング計画による4G通信網の拡充は接続障壁を低減し、マルク州やパプア州の世帯が支店ベースの銀行サービスを飛び越えることを可能にしております。ウォレットが単なる追加決済手段ではなく主要な価値貯蔵手段となるにつれ、取引頻度と平均残高が増加し、プロバイダーの手数料収入とフロート収入を押し上げております。

政府主導の統一QRコード「QRIS」が加盟店導入を加速

QRISの導入により複数のQRコードが不要となり、3,470万の加盟店が認可済みウォレットやモバイルバンキングアプリからの決済を受け付け可能となりました。加盟店手数料率は0.7%に上限が設定され、国際カードスキームの標準である2~3%を大幅に下回ります。特定の税金・公共料金支払いにQRISの使用を義務付けることで、小規模店舗にも標準採用を促し、日常利用を促進するネットワーク効果が生まれています。国境を越えた拡張により、インドネシア人観光客はタイやマレーシアでQRISによる決済が可能となり、2025年末までに日本と中国も対象となる予定です。この規格は国内の統一から地域的な決済ブランドへと進化し、多通貨決済に対応するサービスプロバイダーの取引量を押し上げています。

島間通信インフラの格差が、遅延に敏感な取引を制限

固定ブロードバンド回線が100人あたりわずか4.9回線という状況は、ジャワ島以外の地域におけるリアルタイム決済の信頼性を低下させています。特に、海底ケーブルの修復が長期化しているマルク州やヌサ・テンガラ州では、QRISスキャン失敗やBI-FASTのタイムアウトが発生し、消費者の信頼を損ねています。政府資金によるSATRIA衛星やスターリンクなどの民間参入事業者がカバー範囲を拡大しているもの、高額な料金プランが大衆化を妨げています。この結果生じた二極化した決済エコシステムにより、決済サービスプロバイダー(PSP)はオフラインQRコードによる代替手段を維持せざるを得ず、運営コストが増加しています。

セグメント分析

サーバーベースの電子財布は2026年から2031年にかけてCAGR21.05%で最も急速に成長するカテゴリーを形成しています。一方、カード決済は2025年にインドネシアの決済インフラ市場で44.32%のシェアを維持し、規模の面で主導的地位を保っています。ウォレットベース取引におけるインドネシアの決済インフラ市場規模は、スーパーアプリの普及と「Buy-Now-Pay-Later(BNPL)」の統合に伴い、拡大が見込まれています。BNPL取引量は2025年第1四半期に41.9%増加し、ウォレットエコシステムに信用主導の定着性を付加しました。高額商品カテゴリーではカードトークン化と非接触決済のサポートが依然重要ですが、発行機関は低いインターチェンジ手数料とQRISコスト優位性によるマージン圧力に直面しています。仮想口座や銀行間送金などの二次的決済手段は高額法人決済を継続的に支えていますが、消費者向けウォレットの急成長には及んでいません。

電子財布プロバイダーはマイクロローン、保険、投資タブをバンドルし、顧客離脱を抑制するエコシステムロックインを構築しています。クレディボはコンビニエンスストアでのQRIS PayLaterプラグインを通じて地方都市のオフライン分割払い需要を獲得し、ネットワーク効果を拡大しています。カード発行会社は、BRIとトコペディアのワンクリック決済提携に見られるように、EC大手との共同ブランド化やトークン化カードの電子財布への組み込みにより存在意義を模索しています。BI-FASTを通じたリアルタイム口座振替の義務化は2026年に予定されており、インドネシアの決済インフラ市場においてカードとウォレットの境界線を曖昧にする新たなハイブリッドフローが期待されます。

ソフトウェアおよびプラットフォームソリューションは2025年に収益の59.45%を占め、2031年までCAGR20.12%で拡大が見込まれます。QRIS、BI-FAST、SKNBI、RTGSを横断するAPI呼び出しを統合するミドルウェアは、アクワイアラーに単一ポイントのオーケストレーション層を提供します。機械学習を活用した不正検知モジュールは、数ミリ秒単位で取引量をスクリーニングします。これは、チャージバック損失を増加させることなくインドネシアの決済インフラ市場取引を拡大するための前提条件です。POSハードウェアは引き続き小規模事業者セグメント向けに販売されていますが、利益源はデバイス管理やデータ分析のための定期的なSaaS利用料へと移行しています。

クラウドネイティブ展開は資本支出を削減し、離島地域での展開を加速させ、インドネシア銀行の相互運用可能なマイクロサービスに関する2030年構想に沿ったものです。国家決済IDおよびデジタルルピアのパイロット事業には高信頼性の本人確認システムが求められ、現地インテグレーターはFiservなどの世界のベンダーから生体認証SDKのライセンシングを取得しています。サービスチームはPCI-DSS準拠の維持やペネトレーションテストの調整で収益を得ており、国際企業はデータ居住規則を満たすためインドネシアのデータセンター事業者と提携しています。

インドネシアの決済インフラ市場は、決済手段(カード決済など)、構成要素(ハードウェアなど)、決済チャネル(店頭(POS)、オンライン(Eコマース・アプリ内決済)、アプリ内P2P送金)、加盟店業種(小売・食料品など)によって区分されます。市場予測は金額ベース(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 離島地域の銀行口座を持たない層におけるモバイルウォレットの普及拡大

- 政府によるQRIS統一QRコードの推進が加盟店導入を加速

- 国内リアルタイム決済基盤「BI-FAST」の急速な拡大が銀行とフィンテックの連携を促進

- インドネシアのO2O決済アクワイアリング市場における外国投資の増加

- インドネシア東部における政府の社会給付金のデジタルチャネルへの移行

- 市場抑制要因

- 島間通信インフラの格差が、遅延に敏感な取引を制限しています

- BIとOJK間の規制監督が分断されているため、ライセンシングのスケジュールが複雑化しております

- アクワイアラー間の価格競争による加盟店離脱率の高さ

- ジャワ島以外の地域における非対面取引への消費者信頼度の低さ

- バリューチェーン分析

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場に対するマクロ経済動向の評価

第5章 市場規模と成長予測

- 決済手段別

- カード決済

- リアルタイム銀行振込(BI-FAST、SKNBI、RTGS)

- 電子マネー

- QRIS決済

- その他の新興決済手段(BNPL、トークン化カード)

- コンポーネント別

- ハードウェア

- ソフトウェア/プラットフォーム

- サービス

- 決済チャネル別

- 店頭(POS)

- オンライン(Eコマース及びアプリ内)

- アプリ内P2P送金

- 業界別

- 小売・食料品

- 飲食店・ファストフード店

- 交通・モビリティ

- 旅行・宿泊

- その他の業界別

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- GHL Indonesia(GHL Systems Bhd)

- PT Cashlez Worldwide Indonesia

- Xendit

- Moka POS(GoTo Financial)

- PT Jalin Pembayaran Nusantara

- Pawoon Indonesia

- OY!Indonesia

- PT Finnet Indonesia

- iPaymu(Inti Prima Mandiri Utama)

- PT Artajasa Pembayaran Elektronis

- Ant Group(Dana-PT Espay Debit Indonesia Koe)

- ShopeePay(SeaMoney)

- Centerm

- Ingenico(Worldline Group)

- Pax Technology

- Fiserv, Inc.

- Pine Labs

- Payfazz

- MC Payment Indonesia

- Edgeworks Solutions Pte Ltd

- Olsera.com

- Kredivo(PT FinAccel Teknologi Indonesia)

- Midtrans

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日