業務用陸上移動無線:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Land Professional Mobile Radio - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910930

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

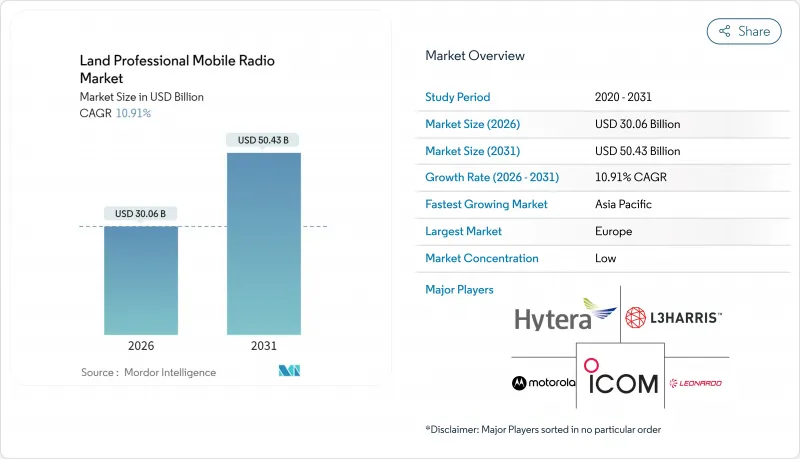

業務用陸上移動無線市場は、2025年に271億米ドルと評価され、2026年の300億6,000万米ドルから2031年までに504億3,000万米ドルに達すると予測されています。

予測期間(2026~2031年)におけるCAGRは10.91%と見込まれています。

アナログからデジタルへの移行の継続、スペクトル効率の向上、5G対応バックホール統合により、公共安全、運輸、公益事業、産業ユーザーにおけるシステム更新が加速しています。国家レベルの相互運用性義務化、気候変動に伴う災害対応要件の高まり、現場業務における安全な音声データ通信の需要増大が、導入の勢いをさらに後押ししています。ベンダー各社は、ソフトウェア定義アーキテクチャ、AI支援機能、マルチバンド対応といった差別化要素により、将来を見据えた投資を実現すると同時に、プライベートLTEやMC-Xプラットフォームとの統合を容易にしています。サイバーリスクに対する認識の高まりは、進化するコンプライアンス基準を満たす暗号化デジタルプロトコルへの移行を、各機関にさらに促しています。

世界の業務用陸上移動無線市場の動向と洞察

5G対応PMRバックホール需要の急増

携帯電話事業者と無線機器ベンダーは現在、5Gバックホールと狭帯域PMRリンクを組み合わせることで、ミッションクリティカルな稼働時間を損なうことなく、カバレッジの拡大とピークトラフィックのオフロードを実現しています。ロサンゼルス地域相互運用通信システムなどの初期導入事例は、音声とシグナリングを認可PMRチャネルに維持しつつ、5Gパイプがライブ映像、マッピング、生体認証データといった高帯域幅アプリケーションを可能にする方法を示しています。スモールセルコストの低下、インフラ共有モデル、重要通信への継続的な公的資金支援により、より広範な導入が促進されています。このハイブリッド設計は、スペクトル利用の効率化、優先順位の確保、高コストな機器の全面的な交換の延期を実現し、業務用陸上移動無線市場の持続的な拡大を可能にしています。

アナログからデジタルプロトコルへの移行

セキュリティ上の脆弱性、限られたチャネル容量、音声品質の低さといった課題に直面する機関において、旧式アナログシステムの廃止が加速しています。TETRA、P25、DMRといったデジタル規格は、暗号化機能、スペクトル効率の向上、移行を円滑化する後方互換モードを記載しています。BK Technologiesの910万米ドル規模のカリフォルニア州消防局(CAL FIRE)向け受注事例が示すように、公共安全機関の調達担当者は新規フリート導入時に将来性を見据えた選択を重視しています。発展途上国ではアナログを完全に飛び越え、直接デジタルプラットフォームへ移行するケースが多く、これが世界のユニット成長を加速させています。無線機、中継器、指令コンソールが同時に更新されるため、この更新サイクルは業務用陸上移動無線市場におけるハードウェアとソフトウェアの両方の収益源を促進します。

1GHz以下帯域における周波数帯の不足

広域カバレッジに最適な低帯域周波数は、商用ブロードバンドやIoTサービスからの再利用圧力に直面しています。米国連邦通信委員会(FCC)による900MHz帯割当の見直しは、施策立案者のバランス調整を示す事例であり、PMR免許保有者にとって計画リスクをもたらします。既存事業者が移行を余儀なくされるか、より厳格なチャネル化を受け入れる場合、導入スケジュールは長期化し、無線機の再調整コストは上昇します。各機関は、セルラーネットワークへのローミングが可能なデュアルモード無線機の採用によりリスクヘッジを強化する傾向にあり、業務用陸上移動無線市場における調達決定に費用と複雑さを加えています。

セグメント分析

デジタルプラットフォームは2025年に業務用陸上移動無線市場の60.85%を占め、2031年までCAGR13.05%で拡大が見込まれます。この優位性は、厳格な公共安全基準に適合する暗号化機能、データ処理能力、スペクトル効率に支えられています。北米ではP25が主導的地位を占め、欧州の・アジアの緊急通信網ではTETRAが基盤となっています。一方、コスト重視のDMRは商用車両群で普及が進んでいます。技術統合の圧力によりマルチスタンダード端末の導入が加速し、機関は下位互換性を維持したまま段階的な移行が可能となります。アナログ方式のシェアは縮小するも、高度機能よりも簡便性が重視されるコスト重視用途や地方部では存続が見込まれます。技術アップグレードに連動する業務用陸上移動無線市場の規模は、ソフトウェアライセンスや無線暗号化キーによる継続的価値創出と相まって、中核的な収益源であり続けます。

2025年以降は、プロトコルスタックをオンデマンドでロードするソフトウェア定義無線機をサプライヤーが重視し、SKU数と倉庫コストを削減します。JVCケンウッドのNEXEDGEシリーズは、アナログ・デジタル両モード対応のハイブリッド端末の好例であり、ユーザーの移行を円滑にします。エコシステムの開放性により、インテグレーターは無線機をGISシステム、インシデントコマンドシステム、資産追跡スイートに容易に統合できます。この相互運用性は切り替えの弾力性を高め、既存参入企業は開発者プログラムやAPIツールキットの育成に注力し、広範な業務用陸上移動無線市場におけるデジタルマルチベンダー環境の拡大の中でシェアを守ろうとしています。

ハンドヘルドとポータブル端末は、各セグメントにおける最前線での有用性から、2025年には58.10%のシェアを占めました。しかしながら、機関がカバレッジを強化し、2031年までにIPバックボーンを介して分散した音声グループを接続するにつれ、リピーターとゲートウェイは13.95%のCAGRを記録する見込みです。都市部のトンネル、高層複合施設、遠隔地のエネルギー施設では、信号の飽和を保証するために追加のノードが必要であり、加入者数の増加を上回るペースでインフラ投資を促進しています。ベンダー各社は、ゲートウェイの健全性をモニタリングしファームウェア更新を自動化するクラウドベース管理ポータルをバンドル提供し、現場サービスコストを削減しています。

移動体車両用セットは、特に輸送・公益事業トラック群において、長距離通信と高出力が必要な場面で依然として有用です。固定基地局は指令センターの中核を担い、CADデータベースとAIを活用した事象分析を統合します。組織が単一プラットフォーム戦略を追求する中、共通チップセットとモジュール型RFフロントエンドを基盤としたハードウェアは物流を効率化し、あらゆるフォームファクタに恩恵をもたらします。業務用陸上移動無線市場におけるゲートウェイメーカーのシェア拡大は、独自仕様のミドルウェアに購入者を縛ることなく、レガシー領域とブロードバンド領域を橋渡しするオープンスタンダードインターフェースにかかっています。

地域別分析

北米は2025年に世界支出の35.90%を占め首位を維持しました。これは連邦政府の助成プログラム、大規模な州全体のP25システム、米国陸軍のHMS無線調達などの軍事近代化プログラムに支えられたものです。成熟した流通チャネル環境は、複数年サービス契約、ソフトウェアアップグレード、サイバーセキュリティ監査を促進し、既存ベンダーに予測可能な継続的収益をもたらします。山火事やハリケーンへの迅速な対応ニーズの高まりは、相互運用可能な音声ネットワークへの継続的な投資の正当性をさらに裏付けています。

アジア太平洋は2031年までに13.55%という最も高いCAGRで推移する見込みです。中国とインドがスマートシティ、高速鉄道、産業デジタル化にインフラ予算を集中投入しているためです。国内の有力企業はコスト優位性を活かし、アフリカやラテンアメリカ市場への輸出を拡大し、対象市場基盤を広げています。東南アジア諸国は災害に強いネットワークの再構築を進め、TETRAとLTEの両方に対応するデュアルモード無線機を採用しており、数量ベース成長を後押ししています。日本と韓国は機能面での革新を主導し、ロボットやドローンと連携したAI搭載指令センターの実験を進めています。

欧州では、調和された周波数施策と越境緊急時協力イニシアチブにより着実な拡大を維持します。英国緊急サービスネットワーク(ESN)の運用期間が2032年まで延長されたことは、単純な同等品置換ではなく、ブロードバンド統合型PMR(専門移動無線)への地域的な転換を強調しています。北欧諸国はミッションクリティカルなプッシュ・トゥトーク(PTT)向けに5Gスライシングを検査運用し、他のEU加盟国が模倣する可能性のある枠組みを構築しています。一方、東欧加盟国はEU復興基金をアナログ自治体ネットワークのアップグレードに投資し、陸上業務用無線市場における長期的な秩序の可視性を維持しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5G対応PMRバックホール需要の急増

- アナログからデジタルプロトコルへの移行

- 公共安全ネットワーク近代化の義務化

- AIを活用した配車管理と予知保全

- プライベートLTEとMC-Xプラットフォームとの統合

- 気候変動による災害における機関間相互運用性の必要性

- 市場抑制要因

- 1GHz以下帯域における周波数帯の不足

- 資本集約的なマルチ技術更新サイクル

- サイバーセキュリティ対応コストの増加

- PMR-LTE周波数共有に関する規制の不確実性

- バリュー/サプライチェーン分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要経済動向の分析

第5章 市場規模と成長予測

- 技術別

- アナログ

- デジタル

- TETRA

- P25

- DMR

- NXDN/dPMR

- フォームファクタ別

- ハンドヘルド/ポータブル

- モバイル(自動車)

- 固定通信/基地局

- リピーターとゲートウェイ

- 周波数帯別

- VHF(30~300MHz)

- UHF(300~1,000MHz)

- 700/800MHz

- 900MHz以上

- エンドユーザー別セクタ

- 公共の安全とセキュリティ

- 運輸・物流

- 公益事業エネルギー

- 製造業・産業

- 建設・鉱業

- ホスピタリティ・小売業

- その他

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアとニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- トルコ

- 南アフリカ

- その他の中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Motorola Solutions

- Hytera Communications

- JVCKenwood Corporation

- Airbus Defence and Space

- Tait Communications

- L3Harris Technologies

- BK Technologies

- Sepura PLC

- Thales Group

- Icom Incorporated

- Codan Communications

- Simoco Wireless Solutions

- DAMM Cellular Systems

- Rohill Engineering

- Kirisun Communications

- TISR(Leonardo)

- Omnitronics

- Syndico Distribution

- Siyata Mobile

- Pyramid Communications

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日