欧州のプリント基板市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Printed Circuit Board - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910888

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

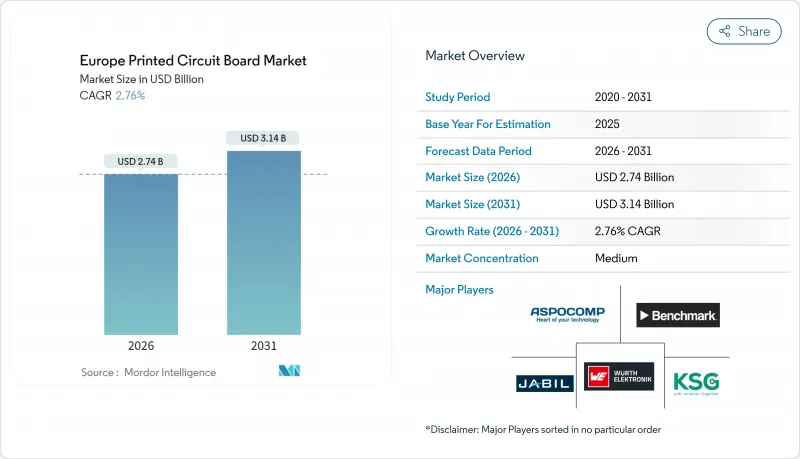

欧州のプリント基板(PCB)市場規模は、2026年に27億4,000万米ドルと推定されております。

これは2025年の26億7,000万米ドルから成長した数値であり、2031年には31億4,000万米ドルに達すると予測されております。2026年から2031年にかけてはCAGR2.76%で成長する見込みです。

この成長軌跡は、コモディティ化された大量生産から、プレミアム価格設定を支える自動車、医療、産業オートメーション分野における規制対象の高付加価値ニッチ市場への戦略的転換を反映しています。欧州のPCB市場は、欧州連合(EU)の430億ユーロ(486億米ドル)規模の「チップス法」による景気刺激策の恩恵を受けております。同法は半導体ファブ、先進パッケージング拠点、および関連するインターコネクト供給業者への投資を促進するものです。サプライチェーンの安全保障、規制適合性、そして要求の厳しいOEMメーカーへの地理的近接性は、生産量が世界全体の2%未満であるにもかかわらず、地域発注を継続的に強化しております。低コストのアジア製品による競合圧力は継続しておりますが、欧州企業はHDI分野でのリーダーシップ、厳格な品質管理プログラム、専門的な設計サービスを通じて利益率の圧迫を緩和しております。SOMACISによる医療グレード製品の買収やCicorの記録的な受注増が示すように、統合が進むことで欧州PCB市場はさらに明確化しており、残存企業間では規模拡大または専門化への移行が進行中であることが伺えます。

欧州プリント基板市場の動向と分析

小型化と高密度配線基板(HDI)への需要拡大

小型化・軽量化への絶え間ない追求により、OEMメーカーはHDIおよびウルトラHDI基板を指定せざるを得ず、欧州PCB市場はマイクロビア製造における主導的役割を担うに至りました。地域サプライヤーは現在、50マイクロメートルの導体幅と75マイクロメートル未満のマイクロビアの認定を取得しており、信号整合性を向上させた多層積層構造により、従来の貫通穴設計を置き換えることが可能となりました。レーザー穴あけプラットフォーム、改良型セミアディティブプロセス、X線検査への投資がこれらの能力を支えており、NCABグループとオーストリアの専門メーカーは2025年を通じて工場稼働準備プログラムを加速させています。これにより欧州PCB市場は、価格競合を抑制する技術的差別化を通じて回復力を獲得します。加えて、自動車・医療分野の厳格な基準は、工程管理とトレーサビリティを文書化する生産者を評価し、HDI生産からの価値創出を強化します。ドイツの自動車クラスターからオランダの産業用IoTハブへ採用が拡大する中、HDI需要は地域収益成長の中期的な押し上げ要因として持続します。

先進的な自動車用PCBを必要とする電気自動車の急速な普及

2025年に強化される欧州のCO2排出規制を背景に、1月単月でバッテリー式電気自動車の登録台数が前年比21%増の25万台超に達し、車両1台あたりの複雑な多層基板の搭載量が急増しております。バッテリー管理システム、駆動用インバーター、ADASモジュールは現在、IPC-6012自動車規格付録で認証された厳しい振動・熱サイクル要件を満たす8層以上のHDI設計に依存しています。その結果、欧州PCB市場は、ドイツ、フランス、イタリアのEV工場近隣でのジャストインタイム組立を目的とした地域生産を義務付けるティア1サプライヤーからの継続的な受注を確保しています。電気自動車サブセグメントは自動車分野で最も高いCAGRを記録しており、2030年まで持続的な数量牽引要因となることが確実です。サプライヤーは、長い認定サイクルと厳しい欠陥ペナルティを活用して輸入品に対するマージンを守ると同時に、OEMと協力して、制約されたパックのフットプリント内で基板レイアウトと電力密度の共同最適化を進めています。

銅と積層板の価格変動が利益率を圧迫

銅価格は2024年5月にトン当たり1万1,000米ドルを上回りましたが、同年後半には9,000米ドルを下回りました。調査では電動化需要により2025年末までに1万米ドルを超える回復が見込まれています。銅は原材料費の40%を占め、材料費が総コストの約40%を占めるため、価格変動は既に高い人件費・エネルギーコストに苦しむ欧州のファブ工場のEBITDAを直接圧迫します。積層基板サプライヤーも2024年の逼迫局面で二桁の追加料金を押し付け、多くの基板メーカーが年間価格の再交渉や四半期ごとの調整条項の適用を余儀なくされました。このため欧州PCB市場は、ヘッジプログラムや長期供給契約を持たない中小企業に特に深刻な影響を与える利益率の変動に直面しています。販売価格に占める材料費比率が低いHDIプロトタイプに特化することでリスクを軽減する企業もあれば、銅と積層板の指数をリアルタイムで再計算する動的見積もりソフトウェアを導入する企業もあります。

セグメント分析

2025年時点で、HDI基板およびマイクロビア基板は欧州PCB市場シェアの30.88%を占め、自動車用ECUや産業用制御機器向けに複雑な相互接続ソリューションへの転換が進んでいることを示しています。OEMメーカーが従来の貫通穴設計から多層マイクロビア構造へ移行するにつれ、設置面積の縮小と信号性能の向上が図られるため、HDI用途の欧州PCB市場規模は着実に拡大を続けています。リジッドフレックス基板は、数量的にはごく一部に過ぎませんが、医療機器の小型化や自動車用レーダーハーネスにおけるリジッド領域間の屈曲可能な接続需要により、2031年までCAGR3.13%を達成する見込みです。

標準的な多層基板はコスト重視の産業用モジュール分野で依然重要性を保ちますが、価格圧力により汎用品生産はアジアへ移行しています。フレキシブル回路は生体適合性と滅菌対応が求められる埋め込み型・ウェアラブル生体センサー向けであり、欧州の製造拠点はISO 13485認証を強みとしています。リジッド1~2面基板は低利益率生産からの撤退により縮小傾向にあります。全体として、欧州のPCB市場は、最低コストよりも近接性、専門性、文書化を重視するHDIおよびリジッドフレックス需要により、回復力を得ています。

2025年時点で欧州PCB市場シェアの26.12%を占める自動車分野は、2031年までCAGR3.08%で急成長する電気自動車プラットフォームに支えられています。バッテリー管理システム、車載充電器、ADASユニットがより高層化され、耐熱性強化基板を採用するにつれ、欧州の自動車電子機器向けPCB市場規模は拡大を続けています。産業オートメーションおよびインダストリー4.0の取り組みは、スマートファクトリー全体に高密度センサー搭載コントローラー基板を組み込むことで、中程度の単一桁成長を維持しています。

通信インフラの拡充、特に5Gとエッジデータセンターは多層基板の需要を押し上げます。一方、航空宇宙・防衛分野は厳格な認証サイクルを要する小規模ながら高付加価値のニッチ市場として存続します。医療電子機器は生体適合性フレキシブル基板を基盤とする植込み型刺激装置や診断用ウェアラブル機器を背景に拡大します。欧州メーカーが高ボリュームのコモディティ携帯電話やタブレットから撤退し、規制保証を必要とする専門機器に注力する中、民生用電子機器は最も弱い分野であり続けます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 小型化および高密度配線プリント基板(PCB)に対する需要の拡大

- 先進的な自動車用プリント基板を必要とする電気自動車の急速な普及

- 欧州のプリント基板製造工場における研究開発投資の増加

- 国内半導体・パッケージング生産能力に対する政府補助金

- REACH準拠ハロゲンフリー積層板への規制推進

- 生体適合性フレキシブルPCBの医療用埋め込み機器への採用拡大

- 市場抑制要因

- 銅および積層基板価格の変動が利益率を圧迫

- 次世代HDI生産ラインの高資本集約性

- アジア中心の積層基板供給によるリードタイムの長期化

- バリューチェーン全体におけるPFAS段階的廃止対応コスト

- マクロ経済要因の影響

- 業界エコシステム分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- カテゴリー別

- 標準多層プリント基板

- リジッド1-2面プリント基板

- HDI/マイクロビア/ ビルドアップ

- フレキシブル基板

- リジッドフレックス基板

- その他のカテゴリー

- エンドユーザー別業界

- 産業用電子機器

- 航空宇宙・防衛産業

- 民生用電子機器

- 通信

- 自動車

- 医療

- その他のエンドユーザー分野

- 基板材料別

- FR-4

- メタルコア

- ポリイミド

- セラミック

- その他のプリント基板基板

- 層数別

- 1-2層

- 4-6層

- 8-10層

- 10層以上

- 組立方式別

- 表面実装技術

- スルーホール技術

- 混合実装

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AT&S Austria Technologie und Systemtechnik AG

- Wurth Elektronik Group

- KSG GmbH

- NCAB Group AB

- Aspocomp Group Plc

- Jabil Inc.

- TTM Technologies Inc.

- Benchmark Electronics Inc.

- ICAPE Group

- Schweizer Electronic AG

- LeitOn GmbH

- MicroCirtec Micro Circuit Technology GmbH

- Becker and Muller Schaltungsdruck GmbH

- Elvia PCB Group

- Cicor Group AG

- Multek Corporation

- MEKTEC Europe GmbH(Nippon Mektron Ltd.)

- Fujikura Ltd.

- Lab Circuits S.A.

- Exception PCB Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日