|

市場調査レポート

商品コード

1910867

欧州の掘削機およびローダー市場:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)Europe Excavator And Loaders - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州の掘削機およびローダー市場:市場シェア分析、業界動向、統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

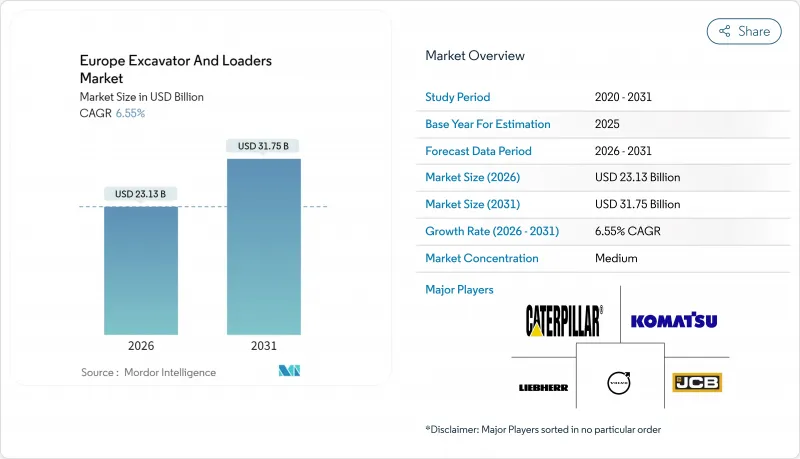

欧州における掘削機およびローダー市場の規模は、2026年には231億3,000万米ドルと推定されております。

これは2025年の217億1,000万米ドルから成長した数値であり、2031年には317億5,000万米ドルに達すると予測されております。2026年から2031年にかけては、CAGR6.55%で成長が見込まれております。

欧州グリーンディールによる資金供給、パンデミック後のプロジェクト遅延の解消、そして厳しいステージV排出規制が相まって、短期的な経済変動に耐える設備投資の増加傾向が持続しております。電気式およびハイブリッド式機械の投入は現在、年次製品サイクルで実施されており、ディーゼル駆動システムからの移行を加速させるとともに、欧州をゼロエミッション作業現場の早期導入実験場として確立しつつあります。設備のサービス化モデルが注目を集めております。高金利と複雑なコンプライアンスコストにより、使用量ベースのアクセスが完全所有よりも魅力的となっているためです。競合のダイナミクスは、デジタルツインによる現場自動化、フリートテレマティクス、無線ソフトウェア更新を中心に展開し、重機を物理的な生産性に加え、生涯にわたるデータ価値を提供する接続資産へと変革しております。

欧州の掘削機およびローダー市場動向と洞察

EUグリーンディールによるインフラ資金の急増

欧州連合(EU)は2030年までに気候変動対策に合致した支出として1兆ユーロを計上し、鉄道電化、省エネルギー型公共建築物、再生可能エネルギー対応グリッドに数十億ユーロを投入しています。公共調達ではステージV対応または完全電動機器の指定が増加しており、レンタルフリートは老朽化したディーゼル機器の刷新を迫られています。電気式フリート拡大のため大手レンタルグループに提供された1億ユーロの融資は、優遇金融が民間部門の近代化サイクルをいかに促進するかを示す好例です。初期費用ではなくライフサイクル排出量で入札を評価する調達政策が導入を加速させ、北欧全域でバッテリー駆動式掘削機、テレハンドラー、現場用発電機の需要が上昇スパイラルを形成しています。

パンデミック後の建設需要の集中

ロックダウンにより数百の自治体・商業プロジェクトが延期され、2025年に入り請負業者の受注残高は過去最高を記録しました。規制緩和に伴い、延期された案件と新規グリーンディール案件が同時進行したことで、稼働率は過去最高水準を突破しました。中型掘削機のレンタル日当は、建設業者がコスト抑制よりも工事完了を優先したため、二桁のプレミアム価格に上昇しました。この受注残の集中により、OEMメーカーは2026年までの生産計画を可視化でき、部品調達を現地化するとともに、納期短縮につながる地域別バッテリーパック組立ラインの設置を正当化できるようになりました。

レンタルフリートの拡大が購入を抑制

欧州のレンタル売上高は2024年に2%以上成長し、建設GDPを上回る伸びを維持。高所作業車の一部カテゴリーではレンタル普及率が80%を超えています。統合業者は地域拠点を買収し、調達を一元化、数量割引を交渉することでOEMの品目別利益率を圧迫。請負業者が変動費志向へ移行する中、メーカーは保守契約や残存価値保証へ軸足を移していますが、フリートが資産を長期サイクルで活用するため、販売台数は依然として抑制されています。

セグメント分析

掘削機は2025年、欧州建設機械市場収益の58.10%を占め、11.3%のCAGRが見込まれています。これはブームとバケットを備えた汎用プラットフォームが、従来は専用機械に割り当てられていた多くの作業を吸収していることを示しています。機敏な小型モデルは排出ガス規制対象の狭隘な都市現場を機動的に移動し、45トン級ユニットは鉄道盛土の掘削や洋上風力発電基礎工事に対応します。統合型チルトローテーターとクイックカプラーシステムによりアタッチメント交換時間が数秒に短縮され、稼働時間の効率化が図られています。OEMメーカーが機械制御ソフトウェアと無線校正機能を組み込むことで、掘削機は3D現場データに基づくセンチメートル単位の整地が可能な自律作業ステーションへと進化しています。現場外に設置された遠隔操作キャビンは安全性を向上させ、労働力の確保範囲を広げます。これは欧州の労働力高齢化が進む中で極めて重要な利点です。

スキッドステアローダー、ホイールローダー、バックホーは資材積載や多目的公共事業において依然として重要性を保ちますが、グラップルやパレットフォークアタッチメントを装着した掘削機が同等の処理能力を発揮できるため、その成長は鈍化しています。戦後住宅団地の近代化が進む中、伸縮ブームを備えた高所解体用掘削機の需要が増加しています。テレスコピックハンドラーは、テレマティクス技術によりフォーク角度をリアルタイムで計測し、オペレーターの支援や保険会社の要件を満たすことで、機種の境界をさらに曖昧にしています。この融合は、欧州建設機械市場の市場参入企業が、従来の縦割りカテゴリーではなくモジュラープラットフォームを基に製品ポートフォリオを再設計する理由を裏付けています。

欧州建設機械市場規模の92.70%は依然としてディーゼル/油圧システムが占めていますが、電動モデルの19.1%というCAGRは、転換点が推測の域から必然へと移行したことを裏付けています。初期導入は、稼働サイクルが現行のバッテリー密度と整合する3トン未満の小型機に集中していましたが、現在ではOEMのロードマップに10~14トンの掘削機や、交換可能なバッテリーパックを搭載した6m3ホイールローダーが記載されています。公共機関では、騒音に敏感な夜間作業向けに電動スキッドステアローダーを導入し、作業員の健康増進と近隣住民の受容性を理由に挙げています。採石場では、回生ブレーキを現場の粉砕機に接続しエネルギー効率を向上させる、送電網に接続されたケーブル式機械が再登場しています。

充電拠点から遠く離れた長期間の土木工事現場では、ディーゼル・電気ハイブリッド機が暫定的なニッチを埋めています。スカンジナビアの鉱山で実証試験中の燃料電池プロトタイプは性能低下なく8時間の稼働を実現していますが、水素供給網は未だ発展途上です。駆動方式の多様化は、欧州建設機械市場が多様なエネルギー環境へと移行していることを示しています。フリート管理者は、パワートレインを指定する前に、地域の排出規制、稼働サイクル、総エネルギーコストを総合的に考慮する必要があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUグリーンディールによるインフラ資金調達ブーム

- パンデミック後の建設バックログ解消

- ステージV排出ガス規制がフリート更新を促進

- スカンジナビアにおけるゼロエミッションサイト義務化

- デジタルツインによる現場自動化の普及

- サービスとしての機器ビジネスモデル

- 市場抑制要因

- レンタル車両の増加による購入抑制

- 高金利環境による設備投資の抑制

- 電池材料コストの変動性

- ディーラーネットワークの統合による新規参入の阻害

- バリュー/サプライチェーン分析

- テクノロジーの展望

- 規制情勢

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル)および数量(台数))

- 機械の種類別

- 掘削機

- ミニ(6トン未満)

- ミディ(6~14トン)

- クローラー

- ホイール式

- 水陸両用

- 大型(45トン以上)

- ローダー

- ホイールローダー

- スキッドステアローダー

- コンパクトトラックローダー

- バックホーローダー

- 小型アーティキュレートローダー

- 掘削機

- ドライブタイプ別

- ディーゼル/ 油圧式

- 電気式

- ハイブリッド

- 水素燃料電池(新興)

- ケーブル/グリッドテザー式

- 稼働重量別(トン)

- 6未満

- 6~14

- 14~30

- 30~45

- 45以上

- 最終用途産業別

- 建設

- 鉱業・採石業

- 農業・林業

- 廃棄物・リサイクル

- 公益事業および都市インフラ

- レンタル会社

- 用途別

- 掘削・土工作業

- マテリアルハンドリング

- 解体

- 造園

- 除雪

- 道路建設・維持管理

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- ノルウェー

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的展開とパートナーシップ

- 市場シェア分析

- 企業プロファイル

- Caterpillar Inc.

- Komatsu Ltd.

- Volvo Construction Equipment

- CNH Industrial N.V.(CASE and New Holland)

- Deere and Company

- Hitachi Construction Machinery

- Liebherr-International Deutschland GmbH

- Doosan Bobcat Co.

- Kobelco Construction Machinery

- Manitou BF SA

- Yanmar Construction Equipment

- JCB Ltd.

- Kubota Corp.

- Sany Europe

- XCMG Europe

- Wacker Neuson SE

- Hyundai Construction Equipment Europe

- Mecalac SAS

- Wirtgen Group(John Deere)

- Avant Tecno Oy