欧州の家庭用家具市場- シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Home Furniture - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910857

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

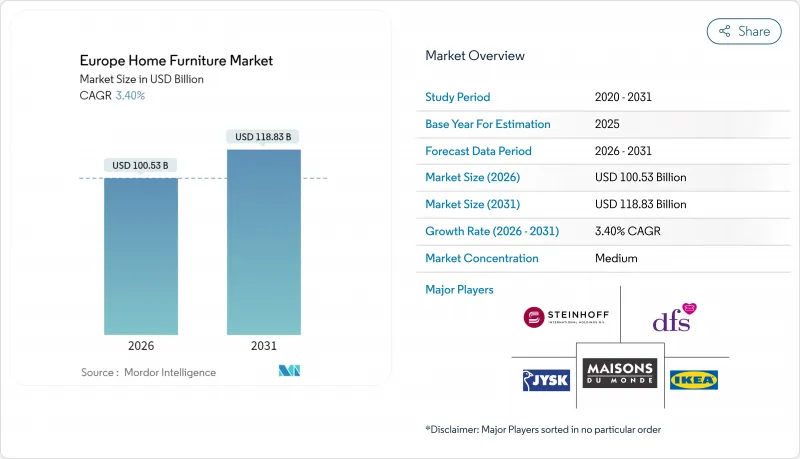

欧州の家庭用家具市場は、2025年の972億2,000万米ドルから2026年には1,005億3,000万米ドルへ成長し、2026~2031年にかけてCAGR 3.4%で推移し、2031年までに1,188億3,000万米ドルに達すると予測されています。

欧州では、家庭用家具が家具市場を牽引し、総市場需要の60%以上を占めています。この強固な地位は、住宅改修の急増、都市部住宅のブーム、古い家具を新しいものに交換する動向によって支えられています。このような圧倒的な存在感は、家庭用家具が欧州の家具産業全体において果たす重要な役割を浮き彫りにしています。緩やかな成長は成熟した環境を反映しており、ハイブリッド勤務形態がホームオフィス投資を促進し、持続可能性規制が製品設計を再構築し、eコマースが購入の利便性を拡大しています。2024年の中国からの輸入は35%増加し、サプライチェーンの摩擦緩和により2025年初頭の生産量が1.5%増加したにもかかわらず、地域生産者への競争圧力を高めています。サステイナブル製品用エコデザイン規制(ESPR)と欧州の連合森林破壊防止規制(EUDR)により、メーカーは耐久性、リサイクル可能性、トレイサブルな調達を優先することが義務付けられ、循環型製造モデルの採用が加速しています。競合は激化しており、IKEAなどの大手は21億ユーロを価格引き下げに投入する一方、デジタルファーストの課題者はデータ分析を活用し、価格重視の消費者層を対象にしています。

欧州の住宅家具市場の動向と洞察

ポストCOVID-19における住宅改修活動の拡大

欧州の住宅所有者は、リモートワークが生活空間の多目的化を定着させる中、自由裁量予算をインテリアのアップグレードに振り向ける傾向が続いています。購入判断においては、純粋に美的価値を追求した家具よりも、モジュール型ソファ、調節型デスク、省スペース収納が優先される傾向にあります。スペインのアウトドア専門メーカーであるKETTAL、EXPORMIM、GANDIABLASCOは、屋内と屋外の境界を曖昧にするパティオコレクションの受注増加を報告しています。持続可能性が大きな比重を占めており、消費者の86%が家具選択時に環境基準を考慮しています。こうした改修ブームは、住宅取引が鈍化する中でも、ベースライン需要を支え続けています。

eコマース家具プラットフォームの台頭

2024年、オンライン販売はドイツで家具売上の10%、英国で9%に達しました。消費者がデジタルショールーム、AR視覚化、迅速な配送を支持した結果です。Songmics Homeの英国売上3,873%増は、ニッチ参入企業が市場のアルゴリズムで急速に規模を拡大する実例を示しています。現在、oakfurnitureland.co.ukの注文の75%がモバイル端末から行われており、アプリの性能とワンクリック決済の重要性が浮き彫りとなっています。従来型小売業者はオムニチャネル展開で対応。IKEAは2024年に19億米ドルのオンライン収益を計上すると同時に、クリック&コレクト拠点も兼ねた都市計画スタジオを開設しました。価格透明化は利益率への圧力を高める一方、地方や小都市圏を含む潜在顧客層の拡大をもたらしています。

変動する原料価格

ドイツの構造用木材は2025年初頭に立方メートル当たり280ユーロまで上昇し、300ユーロを超える見込みです。一方、屋根用バテンの価格は前年比25%上昇し、立方メートル当たり335ユーロとなりました。北米の産針葉樹材への関税導入により、E-SPFの納入コストは1立方メートルあたり50ユーロ上昇し、欧州の原料価格を押し上げました。生産者指数によると、OSBパネルのインフレ率は1.84%である一方、ペレット価格は6.6%下落しており、カテゴリーごとの動向にばらつきがあることがわかります。EU木材規制(EUDR)により調達先がさらに限定され、認証森林との長期契約が必須となっています。メーカーは材料の多様化や動的価格設定でリスクヘッジを図っていますが、利益率の圧縮は継続しています。

セグメント分析

2025年における欧州の家庭用家具市場シェアの34.62%をリビングルーム・ダイニングルーム用家具が占め、消費者が社交的で多機能な空間を優先していることを示しています。その後も、家庭全体の予算が縮小する中でも、座席、収納、ダイニングセットの需要は安定しています。ホームオフィス家具の欧州市場規模は、人間工学に基づいたデスクやタスクチェアを必要とするハイブリッド勤務の定着により、CAGR3.87%で最も急速な成長が見込まれています。寝室とキッチンカテゴリーは、それぞれ健康志向と家庭料理動向の恩恵を受けており、屋外ラインはパティオが通年レジャー空間となる中、夏の改装予算を獲得しています。小売業者は、音響・照明・テックアクセサリを統合したルームセット展示により、シームレスなライフスタイルソリューションを提供し、商品構成を最適化しています。

セグメントの重要度に応じて在庫戦略が異なります。リビングルームのSKUは回転率の高い定番商品である一方、オフィスラインではモジュール性と迅速な補充サイクルが求められます。イケアの小規模プランニングスタジオでは、カスタマイズ型デスク追加オプションを備えたリビングルームレイアウトが中心となっています。サプライヤーは仮想現実を活用し、オープンプランへの変更を可視化することで、店舗面積を拡大せずに買い物かごの規模拡大を促進しています。製品デザイナーはモジュール性と組み立て容易性を重視し、急成長するeコマース販売に伴う返品物流コストの削減を図っています。環境規制対応も製品設計に影響を与えており、ESPR耐久性基準により無垢材フレームや交換可能な張り地パネルが採用されています。

2025年、欧州の家庭用家具市場において木材は53.71%のシェアを維持しました。これは消費者の天然仕上げへの親和性と、耐久性への信頼感に支えられたものです。しかしながら、EU木材規制(EUDR)のトレーサビリティ要求が調達を複雑化させ、一部のバイヤーは認証竹材、成長の早いユーカリ材、再生複合材へと移行しつつあります。プラスチックポリマー家具は、メーカーが消費後樹脂やコスト意識の高い層に訴求する3Dプリンティング効率化技術を導入したことで、2031年までにCAGR4.6%が見込まれます。金属フレームはロフトスタイルのインテリアで人気を博し、菌糸体フォームなどのバイオベース材料は座席セグメントで実験的な採用が進んでいます。ハーマンミラーの竹製イームズラウンジチェアは、プレミアムブランドが象徴的な美観を維持しつつ規制リスクを低減する手法を体現しています。

材料選択は物流と価格変動リスクと密接に関わります。ポリマーは木材価格変動から保護しますが石油価格変動の影響を受け、一方エンジニアードウッドパネルは標準化された原料の恩恵を受ける反面、ホルムアルデヒド排出量規制を満たす必要があります。ESPRリサイクル性規則は単一材料構造と分解容易な接合技術を促進します。小売メッセージでは環境意識の高い購買層に対応するため、ライフサイクルアセスメントスコアの表示が増加傾向にあります。代替原料が循環型目標と変動するコスト構造に適応するにつれ、木材の優位性は時間とともに縮小する可能性があります。

その他の特典

- エクセル形態の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- COVID-19後の住宅改修活動の増加

- eコマースによる家具プラットフォームの人気の高まり

- レンタル/サブスクリプション家具サービスの拡大

- 持続可能性規制がエコフレンドリーデザインを推進

- 再生家具に対する循環型経済の推進

- 職場のハイブリッド化が在宅勤務需要を促進

- 市場抑制要因

- 変動する原料価格

- インフレによる自由裁量支出の圧迫

- 越境物流におけるボトルネック

- 消費者のファストファニチャーに対する倦怠感

- 産業バリューチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場における最新動向とイノベーションに関する洞察

- 市場における最近の動向(新製品発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&A、その他)に関する洞察

第5章 市場規模と成長予測(金額:米ドル)

- 製品別

- リビングルームとダイニングルーム用家具

- 寝室用家具

- キッチン家具

- ホームオフィス家具

- バスルーム家具

- アウトドア家具

- その他の家具

- 材料別

- 木材

- 金属

- プラスチックとポリマー

- その他

- 価格帯別

- 低価格

- 中価格

- 高価格

- 流通チャネル別

- ホームセンター

- 専門家具店(専売ブランド店と非組織的なセクタの地元店舗を含む)

- オンライン

- その他

- 地域別

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IKEA Group

- Steinhoff International(Conforama, POCO)

- JYSK Group

- DFS Furniture

- Groupe ADEO(Leroy Merlin, Alinea)

- Maisons du Monde

- Natuzzi S.p.A.

- Poltrona Frau

- HNI Corporation

- Herman Miller(現MillerKnoll)

- Vestre

- Calligaris

- BoConcept

- Ligne Roset

- ALF Group

- Kinnarps

- Gautier

- Rohr-Bush

- BM Mobel

- Actona Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日