ローコード開発プラットフォーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Low-code Development Platform - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910855

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

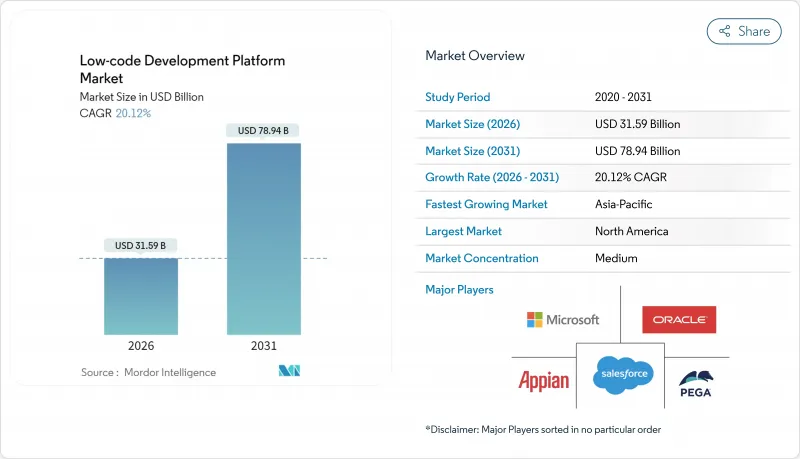

ローコード開発プラットフォーム市場規模は、2026年には315億9,000万米ドルに達すると予測されております。

2025年の263億米ドルから成長し、2031年には789億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR20.12%で拡大いたします。

この成長は、レガシーシステムの近代化が急務であること、開発者の深刻な不足、迅速なアプリケーション提供を評価する厳格な規制期限に支えられています。連邦政府機関はローコードソリューション向けの複数年包括購入契約を締結しており、EUの銀行は2027年施行のコンポーザブルバンキングおよびデータアクセス規則への対応を急いでいます。クラウドファーストアーキテクチャ、AI駆動の開発コパイロット、拡大するソブリンクラウドフレームワークが、業界や地域を問わず導入をさらに促進しています。プラットフォームベンダーが、ビルドサイクルの短縮、データの統合、市場ポジションの防衛を目的として、生成AIやデータファブリック機能を積み重ねることで、競争圧力は激化しています。

世界の・ローコード開発プラットフォーム市場の動向と洞察

米国連邦政府機関におけるレガシーCOBOLシステムのローコード調達による義務的近代化

連邦政府機関では、数十年にわたるCOBOLプラットフォームの廃止を進めており、複数企業との包括購入契約(契約管理コストを23%削減)を通じてローコードシステムへの移行を推進しています。国防契約管理局(DCMA)は2025年近代化RFIにおいて、統合契約管理の優先手段としてローコードを明記しました。各州政府も連邦政府のテンプレートを模倣し、対象となる支出規模を拡大するとともに、公共部門における迅速な近代化の標準手段としてローコードプラットフォームの地位を確固たるものにしています。FedRAMPおよび国防総省IL5準拠を検証可能なベンダーは、この拡大する調達動向への優先的アクセス権を獲得し、ローコード開発プラットフォーム市場のさらなる成長を支えます。

EUにおけるリアルタイム・コンポーザブル・バンキング構想がローコード導入を加速

金融データアクセス規制により、欧州の銀行は2027年までに顧客データをAPI経由で公開することが義務付けられています。補完的なデジタル業務レジリエンス法(Digital Operational Resilience Act)の規定は、ICTリスク監視を強化し、週次で更新される規制に対応可能なアジャイルなアーキテクチャへの移行を金融機関に促しています。ローコードプラットフォームは、準拠したAPIの生成と管理証拠の自動化により、この両方のニーズに対応します。欧州中央銀行の監督当局は、モジュール式サービス展開を評価するクラウドアウトソーシングの期待値を正式に定めました。そのため、伝統的な銀行はローコード開発プラットフォーム市場全体において、フィンテックの課題者たちのリリース速度に追いつくためにローコードツールに依存しています。

独自ランタイムベンダーへのロックインが移行コストを増加させる

2024年の査読付き研究では、クラウドベンダーロックイン予測フレームワークが導入され、移行リスクを定量化するとともに、独自ランタイムに縛られたアプリケーションの高コストリスクを明らかにしました。多くのローコードシステムはワークフローをクローズドな実行エンジンにコンパイルするため、移植性が制限されます。CIOはソースコードのエクスポートやコンテナ化されたデプロイメントオプションを要求するようになり、購入サイクルが遅延し、ローコード開発プラットフォーム市場の一部が抑制されています。

セグメント分析

プラットフォームセグメントは2025年に収益の71.35%を占め、ローコード開発プラットフォーム市場の基盤となっています。企業はビジュアルモデリング、プロセスオーケストレーション、統合データベースを組み合わせた統合環境を好み、これによりツールの乱立を抑制しています。SalesforceによるInformaticaの80億米ドル買収のような統合戦略は、データ管理とAIを単一ランタイムに統合し、企業へのロックインを強化します。サービスラインの拡張はプラットフォーム展開に続きます:単一ベンダーを標準化する政府機関は、統合コンサルティング、ガバナンスフレームワーク、AIプロンプト設計に対する継続的な需要を生み出します。

サービス分野は規模こそ小さいもの、組織がCOBOLワークロードの移行、ESG分析の組み込み、ジェネレーティブAIコパイロットのトレーニングをパートナーに求める動きから、23.45%のCAGRで成長しています。このアドバイザリー需要の高まりは、プレミアムサポートやマネージドサービスの付帯率を押し上げ、業界に継続的収益層を追加します。予測期間中、ライセンスと併せてトレーニング、データファブリック調整、AIモデルガバナンスをパッケージ化するベンダーは、生涯価値を倍増させ市場を拡大できるでしょう。

2025年においてもWebアプリケーションが支出の54.40%を占めておりますが、現場技術者やリモート従業員によるオフライン優先機能の需要増加に伴い、モバイルワークロードは22.63%のCAGRで拡大中です。カメラ、生体認証、拡張現実(AR)向けのネイティブプラグインにより、モバイル体験はより豊かで文脈に沿ったものとなります。特に保険検査や公益事業メンテナンス分野において、モバイル使用事例向けローコード開発プラットフォーム市場規模は急速な成長が見込まれております。

API中心設計はWebとモバイルアプリの両方を拡張し、コンポーザブルバンキングやオープンデータ指令に沿っています。マイクロソフトが計画するモノリシックなDynamics 365画面からタスク指向のAIエージェントへの移行は、インターフェースが文脈に応じたマイクロインタラクションへと溶け込んでいくことを示しています。レスポンシブデザイン、ワンクリックPWA生成、安全なオフライン同期を提供するベンダーは、マルチチャネルの均一性を追求する組織の間で市場シェアを拡大していくでしょう。

地域別分析

北米は2025年に30.60%の収益シェアを占め、連邦政府の近代化と成熟したベンチャーエコシステムが牽引しました。米国政府によるCOBOL廃止推進とFedRAMP準拠の徹底は州機関のモデルケースとなり、司法・運輸・医療分野で再現可能な展開を促進しています。カナダではローコードを活用し、フィンテックライセンシングやデジタルIDプロジェクトを迅速化することで、地域全体の勢いを拡大しています。ベンチャーキャピタルはAIを組み込んだローコードスタートアップへの支援を継続し、ローコード開発プラットフォーム市場を支える製品革新を促進しています。

アジア太平洋地域は21.13%という最速のCAGRを記録しています。日本の保険会社はIFRS17対応のため監査対応ビルダーを採用し、シンガポール金融管理局は迅速なフィンテックサンドボックス運用を推進しています。中国は湾岸諸国にハイパースケールデータセンターを資金提供し、欧米互換ランタイムをホストするソブリンクラウドを提供。インドのITサービス大手は世界の変革契約にローコードアクセラレータを組み込み、輸出収益を拡大すると同時に国内公共部門の導入を促進。これらの取り組みが相まって、同地域が将来のローコード開発プラットフォーム市場成長に大きく貢献する基盤を形成しています。

欧州は規制面での影響力を発揮し、世界の製品ロードマップを形作っています。欧州中央銀行(ECB)のクラウド基準、オープンバンキングAPIの期限、ESG開示義務により、企業はコンプライアンス対応の迅速な自動化を迫られています。北欧諸国政府はローコードポータルで市民サービスを提供し、ドイツの自動車メーカーは性能面での懸念はあるもの現場向けアプリのプロトタイプ開発を進め、フランスの公益事業会社はESG報告パイプラインを統合しています。政策の勢いが相乗効果を生む中、欧州は拡大するローコード開発プラットフォーム市場の基盤であり続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国連邦機関におけるレガシーCOBOLシステムのローコード調達による義務化された近代化

- EUにおけるリアルタイム・コンポーザブル・バンキングの取り組みがローコード導入を加速

- アジア太平洋地域の保険会社におけるローコード監査証跡の規制承認

- プラットフォーム内GenAIコパイロットによる構築サイクル時間40%削減

- EUのESG報告期限がアプリケーション導入の急速な需要を促進

- 市場抑制要因

- 独自ランタイムベンダーによるロックインが移行コストを上昇させる

- 演算負荷の高い産業用IoTアプリケーションの性能制限

- 中東地域におけるクラウドファースト展開を阻害するデータ居住性に関する障壁

- 規制または技術的展望

- 新興技術動向

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- ベンダー市場ポジショニング分析

- 投資分析

第5章 市場規模と成長予測

- コンポーネント別

- プラットフォーム

- サービス

- 用途別

- ウェブベース

- モバイルベース

- デスクトップ/サーバーベース

- API中心型&マイクロサービス

- 展開モード別

- クラウド

- オンプレミス

- 組織規模別

- 中小企業

- 大企業

- 業界別

- 銀行業

- 金融サービス・保険(BFSI)

- 小売業および電子商取引

- 政府・防衛

- 情報技術および通信

- ヘルスケアおよびライフサイエンス

- 製造業

- エネルギー・公益事業

- 教育

- メディアとエンターテイメント

- その他(運輸、不動産)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- Salesforce Inc.

- Appian Corporation

- Oracle Corporation

- Mendix(Business of Siemens)

- OutSystems Inc.

- ServiceNow Inc.

- Magic Software Enterprises Ltd.

- Quickbase Inc.

- Zoho Corporation

- Clear Software LLC

- Temenos(formerly Kony Inc.)

- AgilePoint Inc.

- Betty Blocks B.V.

- Creatio Global

- Kissflow Inc.

- Nintex Global Ltd.

- GeneXus International SA

- LANSA Inc.

- Newgen Software Technologies

- WaveMaker Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日