電子商取引向けプラスチック包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

E-commerce Plastic Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910847

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

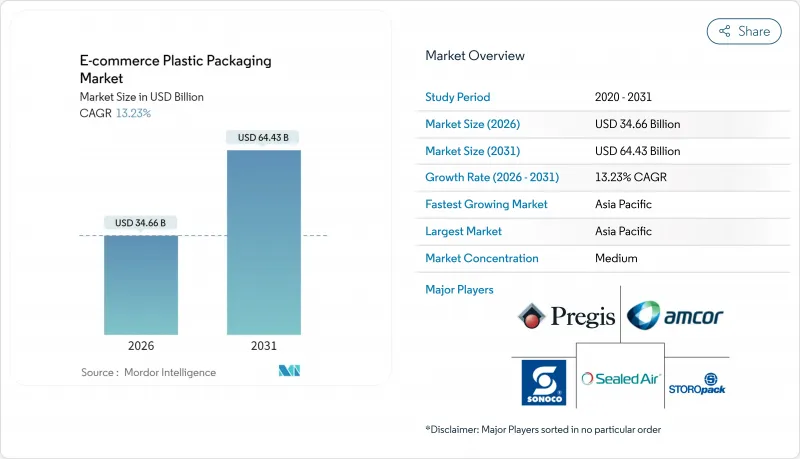

2026年の電子商取引向けプラスチック包装市場の規模は346億6,000万米ドルと推定され、2025年の306億米ドルから成長が見込まれます。

2031年の予測では644億3,000万米ドルに達し、2026年から2031年にかけてCAGR13.23%で拡大する見通しです。

オンライン小売の急速な成長、プレミアムな開封体験に対する消費者期待の高まり、持続可能性に関する規制強化が、短期から中期的な市場見通しを形作っています。軽量で柔軟なフィルム、単一素材のバリア構造、デザイン性に優れた基材は、ブランドが輸送コストを削減し、リサイクル規則を遵守し、視覚的な魅力を高めるのに役立ちます。メーカーは、密集した都市部の配送ネットワークを通じて輸送される食料品や化粧品を保護する、スマートラベル、自動充填ライン、温度管理ソリューションにおける機会を捉えています。統合コンバーターがニッチな専門企業を買収し、新規樹脂の特許を取得し、供給の安全性を確保する化学的リサイクルを拡大するにつれ、競合は激化しています。

世界のEコマース向けプラスチック包装市場の動向と洞察

オンライン小売の浸透拡大

Eコマースの持続的な成長は、自動仕分け、複合輸送、消費者への直接開封に耐える包装の需要を牽引しています。日本の定期美容サービスは、プレミアムデザインと改ざん防止シールが店頭体験を代替する事例を示しています。小包量の増加により、倉庫ではロボット処理能力と保管密度を最大化する標準的な梱包サイズが採用されています。

軽量フレキシブル包装の成長

メタロセンポリエチレンフィルムは厚みを30%削減しながらも、-40℃から120℃の範囲でシール性能を維持し、輸送時の排出量と原材料費を削減します。ナノ添加剤はバリア強度を高め、電子機器用ポーチの薄肉化を実現します。加工業者は硬質インサートを膨張式緩衝材に置き換え、容積重量を大幅に削減するとともに、単一素材リサイクル規制への適合を図っています。

使い捨てプラスチックに対する規制禁止と課税

カリフォルニア州SB54法案は2032年までに65%のリサイクル素材使用を義務付け、EUの新規規制では循環型設計が求められます。コンプライアンス負担により高コストなライン更新や製品ポートフォリオの合理化が迫られる一方、使用済みプラスチック回収を効率化する単一素材ラミネートの技術革新が促進されています。ブランド各社はガイドラインが安定するまで製品投入を遅らせますが、早期導入企業は環境配慮型ブランドとしての優位性を確保しています。

セグメント分析

ポリエチレンは、優れたシール性と自動化された成形・充填・シールラインでの高スループット性を背景に、2025年の電子商取引用プラスチック包装市場シェアの42.12%を占めました。メタロセングレードは、耐穿刺性を損なうことなく輸送重量を抑制する積極的な薄肉化を可能にします。ポリエチレン由来の電子商取引用プラスチック包装市場規模は、大衆向けメール便袋やストレッチスリーブを背景に着実に拡大すると予測されます。ポリエチレンテレフタレート(PET)は14.42%のCAGRで拡大し、優れた酸素・湿気バリア性が樹脂コストの高さを上回る温度管理が必要な食料品包装で支持されています。化学的リサイクルにより、食品接触認可を維持した100%消費後原料由来のPETが得られます。ポリプロピレン(PP)は再利用可能なトートバッグやヒンジ付き蓋ボックスで需要を確保し、バイオプラスチックは堆肥化可能性が強力なブランド価値を持つ高級化粧品分野で足場を固めています。

ポリエチレン革新の第2波は、金属化層を排除しながら同等の香気保持性を実現する単一素材構造に焦点を当て、リサイクル工程の円滑化を図っています。PETフィルムでは、ナノクレイ分散体が酸素透過量を15~20%削減し、薄肉ラミネートを可能にすることで、小包輸送時の体積を低減します。こうした素材の進歩は、高性能で持続可能なポリマーの実証場として、電子商取引向けプラスチック包装市場を強化しています。

パウチおよび袋類は、アパレル、家庭用品、パーソナルケア製品の輸送における汎用性により、2025年の収益の37.95%を占めました。しかしながら、膨張式クッションや成形パルプライナーを含む保護包装は、壊れやすい消費者向け電子機器の出荷量増加に伴い、2031年までに14.55%という最速のCAGRで推移する見込みです。VTT社の折り紙技術を用いた板紙パッドは、プラスチック製気泡緩衝材に匹敵する衝撃吸収空洞を形成しつつ廃棄物を削減します。収縮フィルムと延伸フィルムは地域配送センターにおけるパレット保護に不可欠ですが、成長率はセグメントリーダーに後れを取っています。食料品EC事業者が認証済みコールドチェーン対応を要求する中、特殊断熱メール袋がニッチ成長を切り開いています。

保護ソリューションには現在、工業用コンポスト処理で分解されながらも落下や振動から製品を保護する、バイオベースの熱可塑性樹脂含浸不織布が統合されています。こうした進歩は欧州のプラスチック税制度や企業のネットゼロ公約に沿うものであり、持続可能な緩衝材がプレミアムな追加販売ではなく標準となることを保証します。

地域別分析

アジア太平洋地域は2031年までCAGR14.75%で成長を牽引します。中国の成熟したオンライン小売エコシステムが高度な包装基準を地域全体に広めているためです。現地のコンバーターは高速仕分けベルトに対応した軽量メール袋を量産し、低コストと短サイクルを実現しています。日本の定期購入文化は、湿度の高い夏と氷点下の冬において化粧品を保護する高級バリアラミネートの需要を牽引しています。韓国のモバイルコマースは、宅配ロッカーに収まるコンパクトでブランド性を重視した包装を好みます。一方、急成長するインドの市場では、乱暴な取り扱いにも耐えつつコスト効率を維持する超経済的な単層袋が主流となっています。

北米では、高度な倉庫ロボット技術と、特に美容・電子機器分野におけるプレミアムな開封体験を求める文化が大量流通を支えています。カリフォルニア州の再生材使用義務化により、化学再生PET製メール袋の早期導入が促進されています。カナダでは、モンディ社がヒントン工場を500万米ドルで買収したことで新たなクラフト紙生産能力を獲得し、繊維とポリマーを融合したハイブリッド型ECソリューションの可能性が広がっています。メキシコのニアショア工場は、リードタイム短縮を求める米国小売業者向けにポリメールを供給しています。

欧州では厳格な使い捨て規制が基調となり、コンバーターは単一素材や紙ベースの代替品へ移行しています。ドイツのリサイクル業者は高いPET回収率を達成し、ボトルから袋への循環供給を実現。英国はブレグジット後に独自の枠組みを構築しつつも、EUのリサイクル材目標を反映し、バージン樹脂使用への圧力を維持しています。モンディ社の紙製メール袋導入は、繊維基材が配送時の耐久性基準を満たしつつ、プラスチック削減目標を達成できることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- オンライン小売の浸透率上昇

- 軽量フレキシブル包装の成長

- オムニチャネル・フルフィルメント拠点の拡大

- 印刷可能でデザイン性に優れたプラスチックに対するブランド需要

- 温度管理された食料品配送の急増

- 再利用可能包装ループの急速な拡大

- 市場抑制要因

- 使い捨てプラスチックに対する規制上の禁止措置および課税

- バージンポリマー価格の変動性

- 電子商取引におけるリバースロジスティクスの損傷率

- 繊維素材を推奨するブランドオーナーのESG公約

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手・消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 素材タイプ別

- ポリエチレン(PE)

- ポリプロピレン

- ポリエチレンテレフタレート(PET)

- バイオプラスチック

- その他の素材タイプ

- 製品タイプ別

- ポーチとバッグ

- 封筒および郵便袋

- シュリンクフィルムおよびストレッチフィルム

- 保護包装

- その他の製品タイプ

- エンドユーザー業界別

- 民生用電子機器およびメディア

- 食品・飲料

- パーソナルケアおよび化粧品

- ファッション・アパレル

- ホームケアと家具

- その他のエンドユーザー産業

- 包装機能別

- 一次包装

- 二次包装

- 充填材および緩衝材

- パレット積み/ストレッチ包装

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- Sealed Air Corporation

- Pregis LLC

- Sonoco Products Company

- Storopack Hans Reichenecker GmbH

- Huhtamaki Oyj

- CCL Industries Inc.

- ProAmpac LLC

- Clondalkin Group Holdings BV

- Smurfit WestRock

- Mondi plc

- International Paper Company

- Intertape Polymer Group Inc.

- Constantia Flexibles GmbH

- Klockner Pentaplast GmbH & Co. KG

- TransPak Corporation

- ProMach Inc.

- FlexiPack Group Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日