UHTミルク:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

UHT Milk - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910844

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

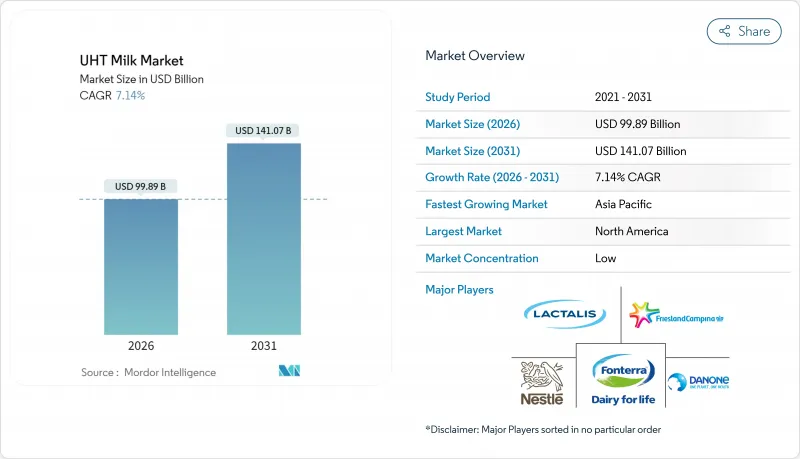

UHTミルク市場は、2025年の932億3,000万米ドルから2026年には998億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.14%で推移し、2031年までに1,410億7,000万米ドルに達すると予測されています。

この着実な拡大は、常温保存可能な乳製品形態が変化する消費者の生活様式に対応し、常温物流を支え、加工業者が食品ロスリスクを低減するのに貢献していることを示しています。超高温処理技術の継続的な進歩により、ビタミンやタンパク質の含有量を維持しつつ、商業的な保存期間を6か月以上大幅に延長することが可能となり、冷蔵サプライチェーンへの依存度を低下させ、小売流通の拡大を実現しています。成熟市場ではプレミアムな乳糖フリー製品や栄養強化製品への移行が進む一方、新興市場では手頃な価格と基礎的な栄養供給に重点が置かれています。この差異により、メーカーは中核的な生産インフラを刷新することなく、製品ポートフォリオの階層化を図ることが可能となっています。アルミニウムフリーの無菌バリア技術、次世代熱交換器、AIによるプロセス制御がコスト削減と持続可能性の向上をもたらす中、競合は激化しています。植物性飲料の台頭、エネルギー使用量の監視強化、包装材料価格の変動といった圧力により、栄養価・利便性・実証された環境貢献を融合した差別化されたブランドストーリーの必要性が一層高まっています。

世界のUHTミルク市場の動向と洞察

利便性と長期保存性の受容

消費者が利便性をますます重視する中、特に冷蔵流通網が整備されていない地域において、UHTミルクの採用が勢いを増しています。UHT技術は画期的な解決策を提供します:冷蔵不要で6~9ヶ月の保存期間を実現するのです。これは新興市場における物流上の課題を解決するだけでなく、外出先での消費を求める都市生活様式にも対応しています。最近の調査では、インドネシアのZ世代においてUHTミルクへの顕著な選好が確認されており、その主な要因は利便性に帰せられます。調査対象者の90%が栄養価をミルク摂取の主たる理由として挙げており、多くの回答者が長期保存性を重視しています。この動向は、若年層の消費者が従来の新鮮なミルクの魅力よりも利便性を優先する需要の変化を浮き彫りにしています。さらに、軍需調達プログラム、特に国防総省兵站局が常温保存の利点を活かし、UHT製品を作戦用食糧に組み入れたことは、UHTミルクの重要性をさらに裏付けています。消費者の利便性動向と機関による推奨が一致していることを考慮すると、この勢いは予測期間を通じて持続することが明らかです。

アジア太平洋地域における都市部中産階級の需要拡大

中国の乳製品市場は、1979年から2007年にかけての急速な機械化段階におけるUHT技術の導入を契機に、大きな変革を遂げました。この技術的飛躍により、中国の乳製品生産量は2023年までに3,054万6,000トンという驚異的な水準に達しました。市場を独占する伊利(Yili)と蒙牛(Mengniu)の二大寡占企業は、中国のUHT牛乳市場の約80%を占めています。これらの確立された企業は、流通ネットワークとブランド認知度を巧みに活用し、急成長する中産階級の波に乗っています。この成長を支える政府施策として、学校牛乳プログラムなどが需要を促進しています。同時に、技術革新により保存性の高い製品が広範な消費者層へ効率的に届けられるようになりました。こうした人口構成上の優位性は自己増幅的な循環を生み出しています。所得の向上、都市化の加速、食の嗜好の多様化に伴い、同地域の成長勢いは堅調かつ持続的なものとなっています。

植物性乳代替品との競合

植物由来のミルク代替品は、環境に優しいイメージと多様な食生活への適応性により、市場シェアを拡大しています。米国農務省の2023年データによると、ドイツでは158万人が植物由来の飲食品を消費しました。環境影響評価では一貫して植物性代替品の優位性が指摘されています。例えば、オーツミルクや豆乳は、乳製品に比べ温室効果ガスの排出量が少なく、水の使用量も抑えられます。ただし、これらの植物性飲料は、乳製品と同等の微量栄養素レベルを達成するために、栄養強化が必要な場合が多いです。業界が激化する競合を認識していることは明らかであり、テトラパックがこれらの植物性飲料向けに自社開発の直接UHT処理技術を適応させた事例がそれを示しています。同社は植物性タンパク質の安定性と色調保持を確保するため、加工方法を微調整しました。さらに、倫理的・環境的配慮から、若い消費者が植物性製品を選択する傾向が強まっています。この変化は、UHT牛乳を含む従来の乳製品にとって長期的な課題をもたらしています。

セグメント分析

全脂乳/高脂肪乳は市場シェアの42.12%を占め、その持続的な優位性と消費者の選好を浮き彫りにしています。豊かな口当たり、クリーミーな味わい、そして強い伝統的魅力により、このセグメントは引き続き好調を維持しています。全脂乳の高い脂肪含有量は風味と口当たりを向上させるだけでなく、乳製品、菓子類、ベーカリー製品など幅広い用途での使用に適した選択肢となっています。その汎用性と最終製品の品質向上能力が、市場における地位をさらに確固たるものにしています。

一方、低脂肪含有量で知られる脱脂乳は、2026年から2031年の予測期間において8.32%のCAGRで大幅な成長が見込まれています。この成長軌道は、消費者の健康意識の高まり、低脂肪・低カロリー志向の食習慣への移行、特定の消費者層からの需要増加に起因しています。これらの層には、より健康的な選択肢を求めるフィットネス愛好家、栄養ニーズを優先する高齢層、低脂肪代替品を必要とする食事制限のある個人が含まれます。健康とウェルネスへの関心の高まりが、様々な層における脱脂乳の採用を促進すると予想されます。

現在、乳糖フリーミルクが69.92%という大きなシェアで市場を独占しております。この主導的地位は、主に世界の乳糖不耐症の増加、健康意識の高まり、消化しやすい乳製品代替品への消費者嗜好によって支えられております。2024年のMediPlusデータによれば、米国では3,000万人が乳糖不耐症とされています。乳糖不耐性牛乳は、高齢層、フィットネス愛好家、消化器系に敏感な方々など幅広い層に支持されています。また、牛乳の自然な風味と栄養価を維持する酵素による乳糖除去技術などの革新により、市場浸透が進んでいます。電子商取引の成長と小売店での入手可能性の向上も、消費者のアクセスと採用をさらに加速させています。

強化・機能性UHT牛乳は、ビタミン・ミネラル・生物活性化合物を添加し、堅調な10.05%のCAGRで市場を牽引しています。これらの機能強化は、冷蔵不要の利便性と栄養摂取を重視する健康志向の消費者に支持されています。この成長軌跡は、予防医療と栄養補助食品への広範な人口動態変化を反映しています。こうした動向は、微量栄養素欠乏が蔓延する発展途上地域において特に顕著であり、強化乳製品にとって有望な市場機会を提供しています。タンパク質強化、プロバイオティクス強化、オメガ3強化など多様な機能性製品は、特定の健康課題に対応するだけでなく、市場においてプレミアム価格での販売を実現しております。

地域別分析

2025年時点で北米は市場シェア37.21%を占め、成熟したインフラと常温保存乳製品に対する消費者の定着した受容度を裏付けています。同地域の先進的なコールドチェーン物流はコスト最適化だけでなく、緊急時対応能力の強化にも寄与し、UHT牛乳の普及をさらに促進しています。2023年、米国の乳製品輸出額は81億米ドルに達し、国内総乳生産量の17%を占めました。米国乳製品輸出協会(USDEC)が指摘するように、常温輸送の利点を活かすUHT製品は、この国際貿易において極めて重要な役割を果たしました。FDAがUHT処理を正当な殺菌方法として承認したことは、市場成長を支える規制面の支援を裏付けるものです。最近の業界動向としては、サントード社がアイダホ州に新設するUHT加工施設への1億米ドル超の投資が挙げられます。同施設は1日あたり80万~100万ポンド(約36~45万トン)の牛乳処理能力を有し、拡張余地も確保されています。アジア太平洋地域は2031年までCAGR8.66%で他地域を上回る成長が見込まれています。この成長は急速な都市化と、便利な栄養ソリューションを求める新興中産階級によって牽引されています。インド市場では、ジャストフード誌が報じたハツン・アグロプロダクツによるミルク・マントラ・デイリーの戦略的買収が示すように、顕著な業界再編が進んでいます。テトラパックなどの企業による学校給食プログラムなどの取り組みにより、49カ国で6,400万人の児童が栄養価の高い牛乳を摂取できるようになり、安定した需要が確立されています。さらに、設備メーカーとの提携により技術導入が加速し、地域全体で生産能力の迅速な拡大と品質向上が進んでいます。欧州におけるUHT(超高温殺菌)牛乳の消費、特に液体乳摂取量の80%以上を占める南欧諸国での消費は、同地域の確固たる市場基盤を裏付けています。欧州は規制要件と企業の公約の両方に後押しされ、持続可能性の最先端を走っています。注目すべき統合事例として、アルラとDMKの合併が挙げられ、年間売上高221億4,000万米ドルを見込む欧州最大の農家所有協同組合が誕生しました。アルラの取り組みはさらに顕著で、英国5拠点に4億191万米ドルを投じ、インフラ強化と製品保存期間の延長を目指しています。一方、中東・アフリカ地域も新たな成長拠点として台頭しており、エチオピアのMB Plc社は1日4万リットル処理能力のUHT加工ラインを新設、ウガンダのパール・デイリー社は新たな包装ラインを導入し製品ラインアップを多様化させています。こうした動きは、発展途上地域における栄養安全保障の強化と経済成長の推進において、UHT牛乳の重要性がますます認識されつつあることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 利便性と長期保存性の受容性

- アジア太平洋地域における都市部中産階級の需要増加

- 常温保存乳製品のECフルフィルメントの成長

- 持続可能で低炭素なコールドチェーン代替手段への移行

- 外食産業におけるマイクロフォーム安定性を持つUHT牛乳の選好性

- 乳糖フリー及び強化タイプのプレミアム化

- 市場抑制要因

- 生乳の風味に対する認識の差と低温殺菌乳の比較

- 植物由来の乳製品代替品との競合

- UHT加工のエネルギー消費量とESG監査

- 無菌紙パック用アルミ箔の供給リスク

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 脂肪含有量タイプ別

- 全脂乳

- 低脂肪乳

- スキムド

- フレーバー

- 無香料

- フレーバー付き

- カテゴリー

- 乳糖不使用

- 強化食品/機能性食品

- 包装形式

- カートン

- ボトル

- パウチ

- その他

- 流通チャネル

- 外食産業/ホレカ

- 小売り

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Nestle S.A.

- Groupe Lactalis SA(Parmalat)

- Royal FrieslandCampina N.V.

- Danone SA

- Fonterra Co-operative Group Ltd.

- China Mengniu Dairy Co. Ltd.

- Yili Group

- Arla Foods amba

- Gujarat Co-operative Milk Marketing Federation(Amul)

- Saputo Inc.

- Almarai Company

- Dairy Farmers of America Inc.

- Hochwald Foods GmbH

- Dana Dairy Group

- Clover Industries Ltd.

- Meiji Holdings Co. Ltd.

- Bright Dairy & Food Co.

- Terra Vita SpA

- Parag Milk Foods Ltd.

- Devondale Murray Goulburn

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日