|

市場調査レポート

商品コード

1910843

ドイツのデータセンター市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Germany Data Center - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ドイツのデータセンター市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 139 Pages

納期: 2~3営業日

|

概要

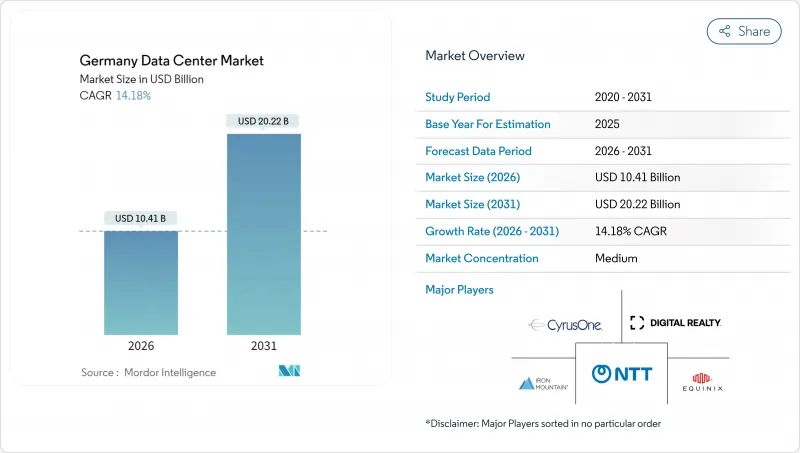

ドイツのデータセンター市場規模は、2026年に104億1,000万米ドルと推定されており、2025年の91億2,000万米ドルから成長が見込まれます。

2031年の予測では202億2,000万米ドルに達し、2026年から2031年にかけてCAGR14.18%で拡大すると見込まれています。

IT負荷容量の観点では、市場は2025年の3,440メガワットから2030年までに6,230メガワットへ成長し、予測期間(2025-2030年)におけるCAGRは12.60%と予想されます。市場セグメントのシェアおよび推定値は、メガワット単位で算出・報告されています。成長の主な要因は、人工知能(AI)ワークロードの急増、ハイパースケーラーによる持続的な設備投資、そして近代的で高密度な施設を推奨する規制要件です。同市場は既に欧州第2位の拠点として位置付けられており、フランクフルトにおけるハイパースケーラーの事前リース契約は新規供給能力を上回る速度で吸収されています。また、5G対応エッジデプロイメントが主要都市圏以外の需要を多様化させています。ラック密度の向上と液体冷却技術の採用により、クラウド環境とオンプレミス環境の性能差が縮小しつつあり、企業は従来のサーバールームからの移行を促進しています。最後に、主権的なAIインフラと廃熱再利用に対する政府の優遇措置が新たな収益源を生み出し、新規プロジェクトへの投資判断を強化しています。

ドイツのデータセンター市場動向と洞察

AI・クラウド・5Gが牽引するワークロード急増

GPUを活用した推論・トレーニングの拡大により、ラック密度が30~100kWに達し、従来の企業環境と比較して5倍の飛躍を遂げております。マイクロソフトが2026年までに国内AI容量を倍増させる32億ユーロ規模の計画は、この規模の変革を浮き彫りにしており、一方ドイツテレコムは5G低遅延使用事例を支援するため、2030年までに1万のエッジノード設置を目標としております。フランクフルトにおけるハイパースケール施設の平均稼働率は現在85%を超え、供給逼迫を招き新規参入者を二次サイトへ追いやっています。高密度GPUクラスターの熱負荷を空気冷却システムで処理できなくなったため、液体冷却の採用が加速しています。こうした技術的現実が相まって電力・床面積需要を増幅させ、ドイツデータセンター市場の厳格な効率基準を遵守する事業者にとって収益機会を直接拡大しています。

フランクフルトにおけるハイパースケーラーの拡張計画

アマゾンウェブサービス(AWS)が2040年までに94億4,000万米ドルを投じる計画は、ドイツにおける民間セクターのインフラ投資としては過去最大規模であり、フランクフルトを同国におけるAIの中核拠点として確固たるものにします。このような規模の投資は、クラウド接続拠点への近接性を重視する企業テナントを惹きつけますが、同時に土地価格の高騰や電力網のボトルネック悪化を招いています。事業者らは現在、最終的な高圧供給を待つ間、中間的なディーゼル発電機による橋渡しを伴う多段階建設をモデル化しています。リスクは集中していますが、主要テナントが通常10~15年の電力契約を締結するため、短期的な収益の見通しは改善しています。

フランクフルト都市圏における送電網接続の制約

連邦ネットワーク庁は現在、地域変電所の飽和状態に近づく中、新規高容量供給線を待機リスト方式で割り当てています。開発業者によれば、50MW以上の接続には18~24ヶ月の遅延が発生しており、段階的な稼働開始や近隣のラインラント地区への移転を余儀なくされています。7億5,000万ユーロの送電網強化計画により圧力は緩和される見込みですが、完全な効果は2033年以前には期待できません。このため、一部のプロジェクトでは稼働開始時の重要負荷を自律的に賄うため、事前に蓄電池を購入しており、資本予算の膨張と資金調達の複雑化を招いています。

セグメント分析

2025年時点で、大規模ホールはハイパースケーラーの規模の経済性により、ドイツデータセンター市場シェアの33.62%を維持しました。一方、エッジサイトは規模こそ小さいもの、5G導入によるローカル処理の加速に伴い、CAGR12.97%で拡大を続けています。ドイツのデータセンター市場においてエッジに割り当てられる規模は現時点では小規模ですが、ドイツテレコムなどの事業者は2030年までに10,000ノードの展開を計画しており、このロードマップにより地域のPoP(ポイント・オブ・プレゼンス)数は増加する見込みです。エッジユニットは改修された通信交換局に設置されることが多く、土地コストの削減と許可取得プロセスの短縮につながります。マイクロサイトにおいても、AI推論処理にはコアキャンパスと同様の高密度ラックが必要となるため、液体冷却システムの改修が標準化されつつあります。

5~25MW規模の中規模施設は、オンプレミス環境では手狭になったもの、ハイパースケール規模にはまだ至らない企業にとって、橋渡し的な選択肢となります。フランクフルトでは100MWを超えるメガキャンパスが相次いで着工されていますが、電力網の逼迫により段階的な稼働開始を余儀なくされています。このようにドイツのデータセンター市場は、大規模な集中型開発と拡大を続けるエッジリムを併存させ、クラウド間の相互接続性を損なうことなく、ユーザーに近い場所でコンピューティングを実現しています。

2025年時点で設置電力の59.25%を占めるTier 3施設は、管理可能な価格帯での同時保守性を企業が重視していることを反映しています。ドイツのデータセンター市場において、ティア4に割り当てられる規模は最も急速に成長しており、CAGRは13.62%です。これは、BFSI(銀行・金融・保険)やAIトレーニングが、長時間のモデル実行サイクル中のダウンタイムを許容できないためです。フランクフルトの金融企業は、99.995%以上の可用性を提供する耐障害性設計を日常的に要求しています。エッジロケーションはティア2相当の設計が主流ですが、N+1の液体冷却ループを追加するケースが増加しており、耐障害性の階層を効果的に引き上げています。

ハイパースケーラーは、ワークロードがプレミアム稼働時間を正当化する場合にTier 4構築を資金調達します。一方、自動スケーリングされるコンシューマークラウドインスタンスはTier 3で十分です。EN 50600-3規格への認証は、現在ドイツの新規建設すべてにおける基準となっています。今後、ハイブリッドアーキテクチャはTier 4コアと耐障害性のあるエッジ拠点とを融合させ、ドイツのデータセンター市場にワークロードの重要度に応じたマルチティアトポロジーをもたらすでしょう。

ドイツデータセンター市場レポートは、データセンター規模(大規模、超大規模、中規模、メガ、小規模)、ティアタイプ(ティア1・2、ティア3、ティア4)、データセンタータイプ(ハイパースケール/自社建設、企業/エッジ、コロケーション)、エンドユーザー(BFSI、ITおよびITES、Eコマース、政府、製造、メディア・エンターテインメント、通信など)、ホットスポット別に分類されています。市場予測はIT負荷容量(MW)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AI、クラウド、5Gによるワークロード急増

- フランクフルトにおけるハイパースケーラーの拡張計画

- DE-CIXを介した強力なファイバーおよび海底ケーブル接続性

- 企業のデジタルトランスフォーメーションとGDPRに基づくコロケーション需要

- 政府支援によるAIギガファクトリー構想が新規建設を促進

- 廃熱利用義務化による二次収益源の創出

- 市場抑制要因

- フランクフルト都市圏における送電網接続制約と電力不足

- 他のEU諸国と比較した高い電力コスト

- 再生可能エネルギー調達義務およびPUE制限に関するEnEfGコンプライアンスコスト

- 高密度液体冷却運用における熟練労働者不足

- 市場見通し

- IT負荷容量

- 高床式フロア面積

- コロケーション収益

- 設置済みラック

- ラックスペース利用率

- 海底ケーブル

- 主要な業界動向

- スマートフォン利用者数

- スマートフォン1台あたりのデータトラフィック

- モバイルデータ通信速度

- ブロードバンドデータ通信速度

- 光ファイバー接続ネットワーク

- 規制の枠組み

- バリューチェーン及び流通チャネル分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(メガワット)

- データセンター規模別

- 大規模

- 巨大

- 中規模

- メガ

- 小規模

- ティアタイプ別

- ティア1・2

- ティア3

- ティア4

- データセンタータイプ別

- ハイパースケール/自社建設

- エンタープライズ/エッジ

- コロケーション

- 未利用

- 稼働中

- リテールコロケーション

- ホールセールコロケーション

- エンドユーザー別

- BFSI

- IT・ITES

- 電子商取引

- 政府機関

- 製造業

- メディア・エンターテイメント

- 通信

- その他のエンドユーザー

- ホットスポット別

- フランクフルト

- ハンブルク

- その他のドイツ地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Equinix, Inc.

- NTT Corporation

- Digital Realty Trust Inc.

- Vantage Data Centers, LLC

- Leaseweb Global B.V.

- CloudHQ, LLC

- Goodman Group

- noris network AG

- euNetworks Group Limited

- Global Switch Holdings Limited

- Telehouse International Corporation of Europe Ltd.

- AtlasEdge Data Centres Ltd.

- ITENOS GmbH

- STACK Infrastructure, Inc.

- GlobalConnect A/S

- maincubes one Services GmbH

- CyrusOne Inc.

- Iron Mountain Inc.

- EdgeConneX, Inc.

- Data4 Group