|

市場調査レポート

商品コード

1910840

インドのデータセンター市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)India Data Center - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドのデータセンター市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 171 Pages

納期: 2~3営業日

|

概要

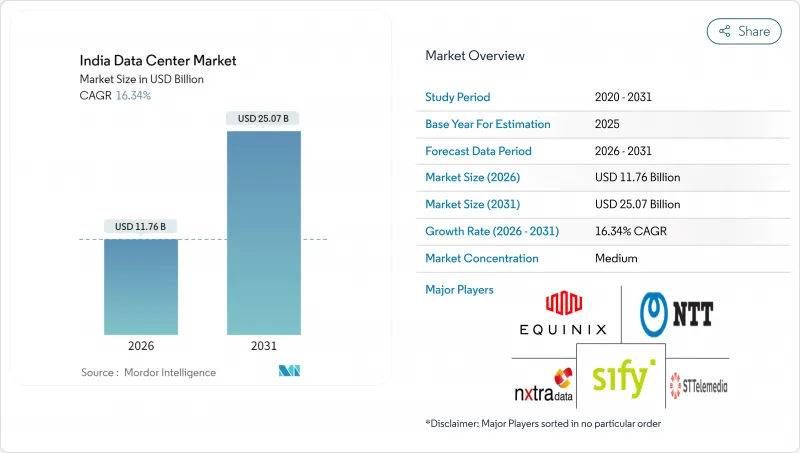

2026年のインドデータセンター市場規模は117億6,000万米ドルと推定され、2025年の101億1,000万米ドルから成長し、2031年には250億7,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は16.34%となる見込みです。

IT負荷容量の面では、市場は2025年の4,480メガワットから2030年までに1万2,470メガワットへ成長し、予測期間(2025-2030年)において22.72%のCAGRで拡大すると見込まれています。市場セグメンテーションのシェアおよび推定値はMW単位で算出・報告されています。この急激な拡大は、以下の6つの要因に起因します。デジタル・インディア政策によるハイパースケールクラウド投資の促進、エッジノードを地方都市へ拡大させる爆発的なOTTトラフィック、データ現地化義務化規制、再生可能エネルギー調達リスクを低減する電力購入契約(PPA)、国際帯域幅を4倍に拡大する海底ケーブル容量、ラック密度を50kW以上に押し上げる急増するAIワークロードです。クラウドプロバイダーは数十億米ドル規模のキャンパスを相次いで計画しており、国内事業者はGPU対応設計と再生可能エネルギー容量の拡充に注力しています。ムンバイとチェンナイにおける国際接続の強化は、国境を越えるトラフィックの遅延を低減し、アジア太平洋地域の相互接続ハブとしてのインドデータセンター市場の魅力を高めています。同時に、RBI(インド準備銀行)とMeitY(電子情報技術省)のデータローカリゼーション義務化により、BFSI(銀行・金融・保険)および公共セクターユーザーからの非裁量的需要が創出され、長期的な稼働率の基盤が築かれています。こうした背景のもと、再生可能エネルギー、高密度冷却技術、沿岸部の土地保有を強みとする事業者が戦略的優位性を確保しつつあります。

インドデータセンター市場の動向と洞察

デジタル・インディア政策後のハイパースケールクラウド展開における爆発的成長

リライアンス・インダストリーズはジャムナガルに300億米ドル規模・3GWのAIキャンパスを発表し、インドにおける単一データセンター投資としては最大規模となりました。AWS、マイクロソフト、グーグルはインフラ優遇措置とワンストップ認可制度の恩恵を受け、ムンバイ、チェンナイ、ハイデラバード周辺での新規容量拡大に向け、合わせて150億米ドル以上の投資を約束しています。インドAIミッションは1万台のGPU導入に10,371カロールインドルピー(12億5,000万米ドル)を割り当て、持続的な政策支援を裏付けています。これらの動きにより、施設設計は50~120kWラック、液体冷却、オンサイト再生可能エネルギーへと再構築され、汎用コロケーションから専用設計のハイパースケールキャンパスへの競合シフトが進んでいます。

国内OTT動画トラフィックの急増がエッジノード需要を牽引

OTTサブスクリプションは二桁成長を続け、遅延に敏感なキャッシュをプネ、ジャイプール、コーチンなどの第2級都市へ拡大させています。アッサム州、ビハール州、ウッタル・プラデーシュ州東部では2024年に地方のブロードバンド回線が都市部を上回り、分散型インフラの必要性を浮き彫りにしました。5~20MWのエッジサイトは、プロバイダーが50ミリ秒未満の遅延を達成し、バックホールコストを削減し、ユーザー体験を向上させるのに役立ちます。コンパクトな設置面積を専門とする地域事業者は、この変化を捉え、世界のCDN事業者が高精細コンテンツのローカライズ化のために地域PoPを展開する動きを活用しています。

州間電力料金格差がコスト競争力を損なう

産業用電力料金は、アンドラ・プラデーシュ州の4.50ルピーからマハーラーシュトラ州の8.00ルピーまで幅があり、20年の資産寿命で40~50%の差が拡大します。従来型サーバーの15~20倍の電力を消費するAIラックはこの格差を最も強く感じます。オープンアクセス調達に関する政策協議が進行中であり、格差緩和が期待されますが、時期は未定です。このため事業者は、グーグルがグジャラート州の30GW規模カヴダ・プロジェクトと提携した事例に見られるように、自社専用太陽光・風力ハイブリッド発電や複数州にまたがる再生可能エネルギーPPA(電力購入契約)を推進しております。

セグメント分析

大規模施設は2025年収益の22.08%を占め、ハイパースケールテナントの基幹拠点としての役割を確固たるものにしております。共有インフラと50~200MW規模が、運営レバレッジとクロスコネクトの深さを実現します。一方、中規模サイトは19.22%のCAGRを記録する見込みです。これは、OTT(オーバー・ザ・トップ)の遅延を低減しIoTアプリケーションを支える、第2層都市におけるエッジノード展開が牽引しています。この分散型メッシュにより、プロバイダーはエンドユーザーに近い場所にコンピューティングリソースを配置でき、メガキャンパスを代替するのではなく補完します。AIモデルの成熟に伴い、需要は数ギガワット規模のキャンパスと多数の中規模拠点との間で二極化しています。

事業者は、土地コスト、電力網へのアクセス、遅延目標のバランスを取るため、拡張計画を調整しています。大規模キャンパス開発業者は、複数の海底ケーブルや再生可能エネルギークラスターが長期的な耐障害性を提供する沿岸部や電力豊富な内陸回廊を好みます。中規模サイト建設業者は、堅牢な光ファイバーバックボーンを備えた既存施設(ブラウンフィールド)を求め、12~18ヶ月以内に稼働可能とすることを重視しています。このタイムラインは、ユーザー体験の閾値達成を競うOTTやゲームプラットフォームにとって極めて重要です。持続可能性の要件も規模決定に影響しており、節水型冷却やオンサイト太陽光発電といった構成要素は、20~50MW単位での拡張がより予測可能だからです。これらの変数は、ハブ拠点でインドデータセンター市場の規模を基盤としつつ、消費地域へ小規模ノードを放射状に展開する二層構築戦略を強化しています。

ティア3はN+1冗長性により設備投資と99.982%稼働率のバランスを保ち、2025年シェア49.05%を維持する基盤層です。一方、BFSI(銀行・金融・保険)、医療、リアルタイム取引プラットフォームが求める99.995%稼働率に対応するため、ティア4は20.25%のCAGRで急成長中です。2N電源構成による同時保守可能かつ耐障害性レイアウトを実現できる事業者は、高付加価値ワークロードを獲得しています。開発・テスト環境やコスト重視の使用事例向けにTier 1/2施設は存続しますが、重要度が高まるにつれその存在感は徐々に低下する見込みです。

規制当局や保険会社はサービスレベル契約をTier 4基準に整合させる傾向を強めており、企業はミッションクリティカルなシステムを上位レベルへ移行せざるを得ません。モジュール設計により初期投資を段階的に行いながら初日からTier 4認証を取得できるため、資本コストは軽減されます。並行して、ハイブリッドクラウド設計者はセカンダリサイトに標準化されたTier 3フットプリントを推進し、Tier 4フルコストを負担せずに災害復旧計画を簡素化しています。その結果、プレミアムな耐障害性と実用的な冗長性レベルが共存する階層化された稼働率構造が形成され、明確なサービスレベル差別化を提供する事業者にとって、インドデータセンター市場におけるシェア拡大につながっております。

インドデータセンター市場レポートは、データセンター規模(大規模、超大規模、中規模、メガ、小規模)、ティアタイプ(Tier 1および2、Tier 3、Tier 4)、データセンタータイプ(ハイパースケール/自社建設、エンタープライズ/エッジ、コロケーション)、エンドユーザー(BFSI、ITおよびITES、Eコマース、政府、製造、メディア・エンターテインメント、通信など)、ホットスポットごとに分類されています。市場予測はIT負荷容量(MW)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタル・インディア政策後のハイパースケールクラウド導入における爆発的成長

- 国内OTT動画トラフィックの急増がエッジノード需要を牽引

- インド準備銀行(RBI)および情報技術省(MeitY)の方針に基づくデータ現地化義務

- 自社専用太陽光・風力ハイブリッドエネルギー向け供給量連動型電力購入契約

- 海底ケーブル陸揚げ拠点の拡張が国際帯域幅供給を促進

- AI-MLワークロードの負荷強度が増大し、GPU高密度ラックが必要とされています

- 市場抑制要因

- 州間電力料金格差によるコスト競争力の低下

- 沿岸部の需要が高いハブにおける土地取得の遅延

- 都市中心部におけるディーゼル式非常用発電機の認可手続きの遅延

- 専門的なデータセンター建設労働力の不足

- 市場見通し

- IT負荷容量

- 高床式フロア面積

- コロケーション収益

- 設置済みラック

- ラックスペース利用率

- 海底ケーブル

- 主要な業界動向

- スマートフォン利用者数

- スマートフォン1台あたりのデータトラフィック

- モバイルデータ通信速度

- ブロードバンドデータ通信速度

- 光ファイバー接続ネットワーク

- 規制の枠組み

- バリューチェーン及び流通チャネル分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(メガワット)

- データセンター規模別

- 大規模

- 巨大

- 中規模

- メガ

- 小規模

- ティアタイプ別

- ティア1・ティア2

- ティア3

- ティア4

- データセンタータイプ別

- ハイパースケール/自社建設

- エンタープライズ/エッジ

- コロケーション

- 未利用

- 利用中

- 小売コロケーション

- ホールセールコロケーション

- エンドユーザー別

- BFSI

- IT・ITES

- 電子商取引

- 政府機関

- 製造業

- メディア・エンターテイメント

- 通信

- その他のエンドユーザー

- ホットスポット別

- ベンガルール

- チェンナイ

- ハイデラバード

- ムンバイ

- デリー首都圏

- その他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NTT Ltd

- CtrlS Datacenters Ltd

- AdaniConneX Private Limited

- STT Telemedia Global Data Centres India Private Limited

- Amazon Web Services Inc

- Princeton Digital Group Limited

- Sify Technologies Limited

- Colt Data Centre Services Holdings Limited

- Nxtra Data Limited

- SAP SE

- Yotta Infrastructure Solutions LLP

- RackBank Datacenters Private Limited

- MilesWeb Internet Services Pvt Ltd

- Pi DATACENTERS Pvt Ltd

- Reliance Communications Limited

- Equinix Inc

- Digital Realty Trust Inc

- Web Werks India Pvt Ltd

- Tata Communications Limited

- Bridge Data Centres India Private Limited