地理情報システム(GIS):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Geographic Information System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910718

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

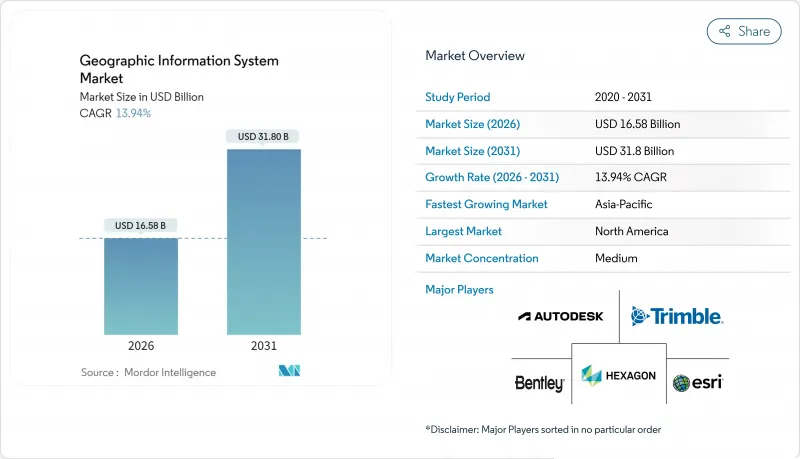

地理情報システム(GIS)市場は、2025年に145億6,000万米ドルと評価され、2026年の165億8,000万米ドルから2031年までに318億米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは13.94%と見込まれます。

スマートシティの急速な展開、国家レベルのオープンデータ義務化、クラウドネイティブ導入により、需要は上昇傾向を維持しております。30cm未満の解像度画像からの自動特徴抽出とリアルタイム空間分析により、意思決定の遅延が数週間から数分に短縮され、運輸、石油・ガス、公共安全分野での採用が促進されております。企業が運用ネットワークとの拡張性とサイバーセキュリティ確保を優先する中、AI、エッジ処理、マネージドサービスを統合提供するベンダーのシェア拡大が続いております。

世界の地理情報システム市場の動向と洞察

スマートシティの広範な展開にはリアルタイム地理空間インフラが不可欠

都市機関は地理情報システム市場プラットフォームを5G、IoT、エッジコンピューティングと統合し、都市サービスを調整しています。シンガポールのオープンデジタルプラットフォームは、ストリーミング地理空間フィードを通じて地域冷房、廃棄物、エネルギーを同期化し、インシデント対応とインフラ稼働率を向上させています。ロサンゼルスはリアルタイムダッシュボードを活用して緊急対応チームを誘導し、ピーク時には350万回の状況認識マップ閲覧を記録しています。自治体がデジタルツインの導入予算を計上する中、スケーラブルな3D可視化、センサーAPI、サイバーセキュリティ強化を提供するベンダーが、公共部門のIT支出において増加するシェアを獲得しています。

クラウドネイティブGISがTCO削減と企業統合の迅速化を実現

Bell Canadaはクラウドネイティブ地理空間データプラットフォームへの移行により、インフラ支出を40~60%削減しました。これはコンテナ化されたマイクロサービスと管理型アップグレードが導入サイクルを短縮する好例です。Kubernetes上のArcGIS Enterpriseや類似ソリューションは、GIS運用をDevOpsパイプラインと統合し、災害発生時にも調達遅延なく動的スケーリングを可能にします。クラウドデータウェアハウスにおけるプッシュダウン分析はETLのボトルネックを解消し、地理情報システム(GIS)の市場対象範囲を従来のマッピングチームを超えて拡大します。

レガシーITとOT・SCADAシステムの統合における複雑性

現代的なGISと数十年前から使用されているSCADAを統合する公益事業会社は、データモデルの不一致、プロトコルのギャップ、新たなサイバー脅威の表面化に直面しています。Liberty Utilities社は、反復的なテストとミドルウェア開発により、移行スケジュールを18か月延長しました。こうした超過は支出をプロフェッショナルサービスにシフトさせ、地理情報システム市場におけるソフトウェア変換を遅らせています。

セグメント分析

地理情報システム市場におけるサービス収益は2026年に急増し、企業のクラウド移行、AIモデル調整、ライフサイクルサポートの外部委託により、15.45%のCAGRで成長しました。マネージドサービスバンドルは現在、データ品質監査、セキュリティパッチ適用、24時間365日監視をカバーし、支出を資本予算から運営予算へ移行させています。ソフトウェアは依然として2025年売上高の53.60%を占め、ArcGIS、Hexagon NetWorks、Trimble Cityworksの各ポートフォリオが中核をなしています。継続的な更新サイクルにおいて、Esriは年間売上高の約28%を研究開発に再投資し、機能開発の速度を維持しています。一方、オープンAPIフレームワークはサードパーティ製拡張機能の採用を促進しています。GNSS受信機、ライダースキャナー、耐衝撃タブレットなど、ハードウェアは依然として不可欠ですが、機能のソフトウェア層への移行が進むにつれ、利益率は縮小傾向にあります。そのため、センサー台数が増加しているにもかかわらず、純粋なハードウェア出荷に紐づく地理情報システム市場の規模は、より緩やかな成長率となっています。

業界の購買担当者は、成果志向のサービスレベル契約を提供できるベンダーを好みます。例えば、ヘキサゴン社が2025年に非中核資産を売却した決定は、サブスクリプションサポート提供を強化するための資本を解放しました。トレーニングアカデミー、DevOpsツールチェーン、認定パートナーネットワークは現在、重要な選定基準を形成しており、GIS市場全体でライセンス数から顧客成功指標への転換を示しています。

2025年時点でマッピングは34.10%のシェアを占め、あらゆる下流ワークフローに空間的文脈を提供しています。しかしながら、エッジ推論、ファウンデーションモデル、データレイクハウスアーキテクチャに支えられ、アナリティクスサブセグメントが15.70%のCAGRで最も急速に拡大しています。企業は予測型ジオフェンシングをERPに組み込み、行政機関はマルチスペクトルスタックによる都市ヒートアイランドのモデリングを実施しています。測量分野は安定を維持しつつ、ドローン写真測量技術により革新が進み、従来1週間かかっていた地形データ取得を当日納品可能なレベルに短縮しています。

テレマティクスは電気自動車のルート最適化やコールドチェーン監視で成果を上げ、EV専用の航続距離計算を統合しています。位置情報サービスは、店舗内プロモーションをトリガーするハイパーパーソナライズされた小売アプリを通じて発展していますが、ネイティブスマートフォンOS APIとの競合によりベンダーの利益率は抑制されています。全体として、地理情報システム市場は包括的なデータファブリック原則に基づき機能ロードマップを調整し、取り込み、カタログ化、AIパイプラインを単一のガバナンス傘下に統合しています。

地域別分析

北米は2025年の支出の37.80%を維持しました。これは成熟したクラウドインフラ、堅調な研究開発資金、相互運用性とメタデータを標準化する米国地理空間データ法などの政府機関の義務付けによるものです。連邦プログラムは、山火事モデリング、ブロードバンド公平性マッピング、重要インフラ耐性強化のための複数年予算を確保しています。Trimbleなどの企業は年間6億6,000万米ドル以上をイノベーションに投資し、同地域の技術的優位性を強化する特許を生み出しています。しかしながら、クラウドストレージ料金の上昇はペタバイト級画像分析のコスト課題となり、地域主権型クラウドの構築に向けた協議を促進しています。

アジア太平洋地域は、メガシティの近代化とインフラ刺激策に後押しされ、地域最高となる15.95%のCAGRを達成する見込みです。シンガポールは空間制約の緩和に向け3D地下マッピングを拡大し、インドのデジタルツイン計画は物流回廊と統合された区画レベルの地籍情報を連携させます。サウジアラビアがネイバーと10億米ドル規模で進めるデジタルツイン協業は、湾岸諸国のスマートシティ主導権獲得への意欲を浮き彫りにしています。地域的な課題としては、断片化したデータ居住規則や輸出規制の差異が挙げられますが、国内衛星打ち上げや主権クラウドゾーンの整備により依存度低減が進んでいます。

欧州の成長は安定を保ち、高価値データセットの民主化を推進するINSPIRE指令が基盤となっています。オープンアクセスにより、気候リスク評価や再生可能エネルギー立地分析に特化したスタートアップが誕生しています。GDPRはアーキテクチャ設計に影響を与え、プライバシー強化型計算や域内処理を促進しています。南米、中東・アフリカは全体として規模は小さいもの、鉱物探査、精密農業、インフラセキュリティ分野で導入が加速しています。これらの市場では従来システムを飛び越え、クラウドネイティブGISを最初から採用するケースが多く、新規需要による地理情報システム市場の拡大に寄与しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートシティの広範な展開には、リアルタイムの地理空間インフラが不可欠です

- クラウドネイティブGISは総所有コストを削減し、企業統合を加速します

- モバイルファーストのフィールドデータ収集プラットフォームが対象ユーザー層を拡大

- 衛星画像のAI自動分類技術が分析を加速

- 30cm未満の商業用マイクロ衛星コンステレーションが新たな高精度使用事例を実現

- 国家レベルのオープンデータ義務化(EU INSPIRE 2.0、米国GDAなど)が導入を促進

- 市場抑制要因

- レガシーITシステムとOT・SCADAシステムとの統合における複雑性

- クラウドソーシングレイヤーにおける持続的なデータ品質・系譜のギャップ

- ペタバイト規模の画像アーカイブにおけるクラウドデータ転送料の増加

- 高解像度地理空間データに対する輸出規制の強化

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力度- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 機能別

- マッピング

- 測量

- テレマティクスおよびナビゲーション

- 位置情報サービス

- 地理空間データの管理と分析

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー業界別

- 農業

- 公益事業

- 鉱業

- 建設

- 運輸・物流

- 石油・ガス

- 政府・防衛

- 通信

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Environmental Systems Research Institute, Inc.(Esri)

- Hexagon AB

- Trimble Inc.

- Autodesk, Inc.

- Bentley Systems, Incorporated

- Topcon Positioning Systems, Inc.

- Pitney Bowes, Inc.(Precisely)

- Caliper Corporation

- Mapbox, Inc.

- Maxar Technologies Inc.

- Fugro N.V.

- SuperMap Software Co., Ltd.

- CARTO(CartoDB Inc.)

- Blue Marble Geographics, LLC

- GIS Cloud Ltd.

- TomTom N.V.

- Seequent Limited

- Spatialworks, Inc.

- Geosoft Inc.

- Woolpert, Inc.

- NV5 Geospatial Solutions, Inc.

- BlackSky Technology Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日