ティッシュペーパー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Tissue Paper - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910716

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

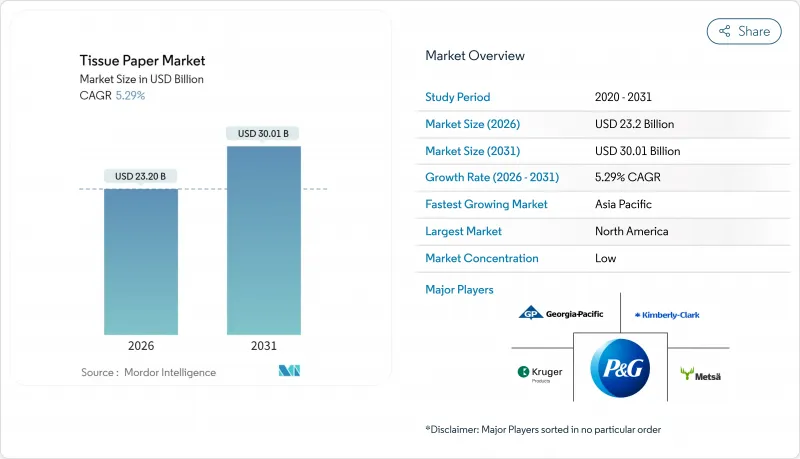

世界のティッシュペーパー市場は、2025年に220億3,000万米ドルと評価され、2026年の232億米ドルから2031年までに300億1,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは5.29%と見込まれています。

この拡大は、ティッシュペーパー市場が繊維やエネルギーコストの上昇を吸収しつつ、消費者需要を維持できる能力を示しています。大規模な統合製紙工場は2024年以降、新規設備投資と買収に30億米ドル以上を投じており、長期的な消費の安定性に対する確信を示しています。北米の生産者は、手作業を85%削減するスルーエアードライ(TAD)技術で生産ラインを近代化している一方、アジア太平洋地域のコンバーターは都市部の衛生ニーズに対応するため再生繊維グレードの生産を拡大しています。EU包装・包装廃棄物規制(PPWR)からEU森林破壊防止規制(EUDR)に至る規制圧力により、調達・包装戦略は再構築されつつありますが、同時に認証済みでトレーサビリティのある製品向けのニッチ市場も創出されています。需要面では、オフィス・学校・HoReCa(ホテル・レストラン・カフェ)施設の商業再開により、家庭外消費チャネルが活性化し、高利益率のタオル・ナプキン製品への需要構成がシフトしています。

世界のティッシュペーパー市場の動向と洞察

衛生・公衆衛生関連支出の増加

公衆衛生意識の高まりが持続的なティッシュ使用につながっています。インドの「スワッチ・バーラト・ミッション」のような国家プログラムは、1億の農村世帯にトイレへのアクセスを提供し、衛生習慣を変え、ティッシュペーパー市場に新たな需要量をもたらしました。同様に、機関購入者も仕様を引き上げています。学校での無作為化試験により、使い捨てワイプが従来の解決策よりも効果的に汚染を減少させることが証明され、耐湿性タオルへの需要が強化されています。医療施設では抗菌便座カバーが主流となり、このサブカテゴリーは2028年までに6億250万米ドル規模に成長すると予測されています。一方、2025年に1,170億米ドル規模に達すると見込まれる商業清掃サービスでは、日常的な紙製品の使用が標準化されています。衛生予算の拡大に伴い、FSC認証やグリーンシール認証を取得した製品を扱うメーカーは、病院、空港、大学などにおける調達優先権を獲得しています。

COVID後の外出先での急速な再開

オフィス復帰の義務化とHoReCa(ホテル・レストラン・カフェ)業界の客足回復により、外出先での消費が復活しています。米国では2025年第1四半期に連邦機関がトイレットペーパーの在庫切れを報告し、調達遅延が露呈したことで緊急契約が締結されました。欧州のコンバーター企業であるルカート社は、再生繊維を使用したAfHタオルやナプキンを主力商品とし、2024年に7億6,500万ユーロ(8億1,700万米ドル)の売上を達成。同チャネルの回復を裏付ける結果となりました。食品廃棄物の27.5%を占める外食産業では、清潔な提供をサポートする高級ナプキンの採用が進み、キログラム当たりの総価値向上を促進しています。メーカーは施設管理者と連携し、過剰使用を抑制するスマートディスペンサーの設置やリアルタイム補充アラートを提供。衛生管理をデータ駆動型サービスへと進化させています。

変動するバージンパルプ価格

北米産漂白軟質針葉樹パルプおよびユーカリパルプの急激な価格変動により、ティッシュメーカーの利益率が圧迫され、一部の工場では繊維代替試験の加速を余儀なくされています。米国における旧式フラフパルプラインの閉鎖は供給の不確実性をさらに増大させ、コンバーター企業に在庫のヘッジや複数年契約の締結を促しています。広葉樹パルプは繊維長が短いため柔らかさが向上しますが、針葉樹パルプとの価格差が拡大したことで、高級バスティッシュにおけるコスト構成の見直しが課題となっています。メーカーは原料の多様化を図るため竹や麦わらを試験的に採用していますが、大規模な供給体制はまだ確立されていません。したがって、工場のダウンタイム計画と調達分析は、収益性を守る上で極めて重要な分野となっています。

セグメント分析

2025年時点のティッシュペーパー市場規模において、漂白軟質クラフトパルプはほぼ半数を占め、高級バスルーム用紙やフェイシャル用紙が要求する優れた強度と吸収性を維持しております。しかしながら、再生繊維は最も急速な伸びを示しており、コンバーターがEU廃棄物指令(EUDR)の審査やブランドオーナーの循環型経済への取り組みに応える形で、CAGR6.34%で成長しております。現在、欧州の複数の生産ラインでは、再生シートをバージンパルプに近い柔らかさに高める通風乾燥技術が統合されており、従来の品質格差は解消されつつあります。竹などの代替繊維のティッシュペーパー市場シェアは依然として一桁台ですが、森林破壊ゼロを主張するニッチなエコラベルからの関心を集めています。層状構造では針葉樹パルプに広葉樹パルプを補完的に使用することで、原料コストを急騰させることなく手触りを向上させています。一方、高収率の化学熱機械パルプは、バリュー層向けナプキンや業務用ロール紙に対応しています。

再生繊維の台頭は、ブランドオーナーの包装転換とも連動しています。消費財企業がプラスチックフリー目標達成のため紙製包装へ移行する中、使用済み段ボールや折り畳み箱用板紙の回収率が上昇し、ティッシュ原料の供給源が拡大しています。脱墨装置を導入した製紙工場はこれらの原料源をターゲットとし、コスト削減とスコープ3カーボンフットプリントの低減を実現しています。予測期間において、再生原料の普及はバージンパルプへの依存度を緩和し、リスク分散を図ったサプライヤーの交渉力を強化する見込みです。

2025年時点では、トイレペーパーがティッシュペーパー市場の57.90%を占めております。これは、定着した家庭での習慣と、パンデミック期における備蓄需要によるものです。しかしながら、ペーパータオルは6.73%のCAGRで最も高い成長軌道を示しており、商業施設における表面拭き取り基準の向上や、家庭での布製ふきんからの代替需要に支えられています。タオル用ティッシュペーパー市場規模は、高級キッチンセグメントで評価される、ふかふかで布のような質感を実現するTAD(タンデム式乾燥機)設備の増強により、さらなる押し上げ効果を得ています。フェイシャルティッシュはローション配合タイプや抗ウイルス仕様で存在感を維持し、ペーパーナプキンはHoReCa(ホテル・レストラン・カフェ)業界の改装需要から恩恵を受けています。同業界では高級感ある演出のため、より厚手のエンボスパターンへの切り替えが進んでいます。特殊ティッシュ、包装紙、間紙、MG紙は小規模ながら収益性の高い分野であり、菓子、アパレル、生鮮食品のニッチ市場で需要があります。

トイレットペーパー分野では、ブランド各社がシート枚数以外の差別化を図るため、消臭コアや生分解性ウェットティッシュの併用を推進しております。空港やスタジアムに設置されたスマートディスペンサーは、ロール交換の効率化とデジタルダッシュボードへのデータ連携を実現し、製品とサービスを融合させております。一方、タオル分野では持続可能な包装への移行が進んでおり、プラスチックフィルム包装は成形繊維製の腹巻きバンドに置き換えられつつあります。このバンドは棚表示としても機能し、衛生性と環境配慮という二重の価値提案を強化しております。

地域別分析

北米地域は世界収益の37.95%を占めており、一人当たり使用量の高さと統合型企業間のシナジー効果を反映しています。キンバリー・クラーク社の20億米ドル規模の拡張計画やジョージア・パシフィック社のグリーンベイ工場における完全自動化ライン導入など、最近の大型投資は輸入依存度を抑制する国内生産能力への再投資を示唆しています。同地域の施設向けセグメントは、連邦政府および民間企業がオフィス出勤目標を引き上げる中、2026年までにパンデミック前の処理量を回復する見込みです。通気乾燥式タオルグレードは引き続き好調で、消費者が布のような肌触りを優れた吸収性と衛生性の証と捉えることから、二層キッチンペーパーのシェアを奪い続けています。

アジア太平洋地域は最も急激な成長を示し、2031年までにCAGR7.66%を記録する見込みです。インドでは、eコマースの包装需要と消費財(FMCG)の拡大を背景に、2027年3月までに年間3,000万トンの紙消費を目指す方針です。中国の加工業者は2025年までに70%のデジタル化目標を通じた効率化を追求し、インテリジェントな工程管理によりシート厚や坪量のばらつきに伴う廃棄物を削減します。ラテンアメリカ全域での広葉樹パルプ生産能力への投資はアジアの買い手に特に有利に働き、大陸間の供給連携を強化しています。都市部の可処分所得増加がプレミアムバスルーム・フェイシャル用品の需要を牽引する一方、農村部では基本衛生用品購入券プログラムが消費基盤を拡大しています。

欧州は二重の課題に直面しています:厳格な環境規制と人口増加の停滞です。PPWR(個人用衛生用品規制)およびEUDR(EU環境対応製品規則)への対応により、製紙工場はトレーサビリティシステムとリサイクルフローの抜本的見直しを迫られています。垂直統合された林業資産を有する企業は構造的優位性を獲得する一方、中規模コンバーターは認証を受けたプランテーションパートナーとの連携強化が必須となります。しかしながら、観光業が盛んな南部諸国における外出先での需要回復は、タオルやナプキンの需要を再び活性化させる見込みです。一方、ラテンアメリカはコスト競争力のあるユーカリ植林地を活用し、世界のパルプ純輸出国としての地位を固めつつあり、余剰分を北米やアジアへ輸出しています。

中東・アフリカ地域では、通貨変動や可処分所得の減少が需要拡大を抑制する一方、ケニアにおける2,200万本分の廃紙をリサイクルする循環型経済構想など、各国の取り組みが地域的な勢いを生み出しています。湾岸諸国における高級ホテル建設は、金箔ブランドを施した高級バスルームロール紙のニッチ需要を創出しており、同地域の消費構造の二極化を浮き彫りにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 衛生・公衆衛生支出の増加

- COVID-19後の外出先消費(AfH)の急速な再開

- 大規模統合製紙工場の生産能力増強

- eコマース主導のプライベートブランドティッシュブーム

- プラスチックフリー包装義務化がティッシュ代替品需要を促進

- 市場抑制要因

- 変動するバージンパルプ価格

- 森林伐採に対するESG反発

- パンデミック後の貨物コンテナ需給不均衡

- 低所得経済圏における手頃な価格による需要の低迷

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 原材料別

- 漂白軟質クラフトパルプ(BSK)

- バーチハードウッドクラフトパルプ(BHK)

- ハイイールドパルプ(HYP)

- 再生パルプ

- その他の原材料

- 製品タイプ別

- トイレットペーパー

- ペーパータオル

- ティッシュペーパー

- ペーパーナプキン

- 特殊紙および包装用ティッシュペーパー

- エンドユーザー業界別

- 住宅用

- ホレカ(ホテル・レストラン・カフェ)

- 医療施設

- 事務所および教育機関

- その他のエンドユーザー産業

- 流通チャネル別

- オンライン販売

- オフライン販売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- マレーシア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Essity AB

- Kimberly-Clark Corporation

- Georgia-Pacific LLC

- Procter & Gamble Company

- Cascades Inc.

- Sofidel S.p.A.

- Asia Pulp & Paper(APP)Sinar Mas

- Hengan International Group Co., Ltd.

- Metsa Tissue Corporation

- WEPA Hygieneprodukte GmbH

- April(Asia Pacific Resources International Holdings Ltd.)

- CMPC Tissue S.A.

- Suzano S.A.

- Vinda International Holdings Ltd.

- Kruger Products L.P.

- Clearwater Paper Corporation

- Orchids Paper Products Company

- ST Paper LLC

- Wausau Paper Corporation

- Irving Consumer Products Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日