産業用ラベル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Industrial Labels - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 182 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910629

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

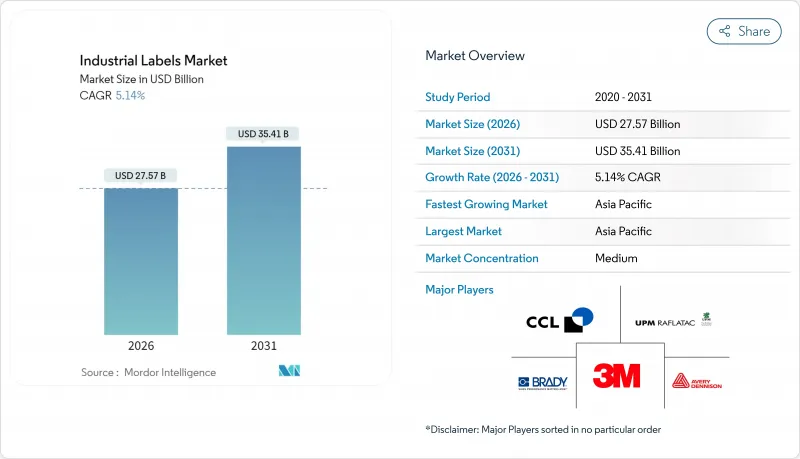

産業用ラベル市場は、2025年に262億2,000万米ドルと評価され、2026年の275億7,000万米ドルから2031年までに354億1,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは5.14%と見込まれています。

この成長の勢いは、規制強化とデジタル製造の拡大に伴い、信頼性の高い製品識別、トレーサビリティ、安全情報伝達に対する持続的な需要を裏付けています。新たなコンプライアンス要件、迅速な電子商取引の履行、デジタルおよびスマート印刷技術の採用加速が、コンバーター、原材料サプライヤー、機器メーカー全体でコスト構造と競争戦略を再構築しています。産業用ラベル市場は、工場自動化と物流可視化への投資増加の恩恵を受けていますが、ポリマーや接着剤の価格変動性、および厳格化するVOC規制が利益率への圧迫要因として継続しています。全体として、この分野は成熟した最終用途需要と新興のイノベーション領域がバランスよく混在しており、これら全体が今後5年間で中程度の単一桁成長を支える見込みです。

世界の産業用ラベル市場の動向と洞察

食品・飲料のコンプライアンス表示に対する需要の増加

製造業者は、2026年1月に施行が迫るFDA食品トレーサビリティ規則に対応するため、2次元コードとシリアル化されたトレーサビリティロットコードを記載可能なラベルの導入が急務となっております。2028年に設定された新たな食品表示規則の統一遵守期限により、変化するデータ項目に対応可能な印刷システムの必要性が高まっております。コールドチェーン全体で判読性を維持する耐久性・耐候性のある基材への需要が高まっています。2次元バーコードへの移行によりプリンターの解像度要件が上昇しており、RFIDを埋め込んだベーカリーラベルを用いた小売業の初期パイロット事業は、コンプライアンスとサプライチェーン最適化の交差点を示しています。ブランドがラインを改修する中、工業用ラベル市場では高仕様の食品グレード製品が急増しています。

加速するEコマースと物流ラベルの成長

自動化フルフィルメントセンターでは、ERPシステムから生成されロボット駆動倉庫を移動する可変データラベルの規模拡大が進み、物流ラベル市場はCAGR9.98%で推移しております。ウォルマートのRFID導入拡大方針により、上流サプライヤーは商品単位でのエンコード済みインレイ埋め込みが義務付けられております。リアルタイム位置検知機能付きBLEラベルの普及は、AIを活用した在庫管理アルゴリズムに対応するため、受動型バーコードからIoT対応タグへの移行が進んでいることを示しております。アジア太平洋地域における急成長中の越境ECは、機械可読で誤りのない識別を可能にする産業用ラベル市場の需要をさらに加速させております。

原材料および接着剤価格の変動

ポリビニルアルコール価格の下落傾向と運賃割増の交互発生が、アジア太平洋地域の加工拠点における利益計画を阻害しております。接着剤原料やシリコーンライナーが石油・エネルギー市場に連動して急激に変動するため、契約再交渉が頻発しております。2024年第4四半期の調達報告書では特殊コーティングの供給不安定が指摘され、加工業者は運転資金を圧迫するバッファ在庫の保有を余儀なくされています。こうした要因が相まって、堅調な需要にもかかわらず、産業用ラベル市場全体の拡大は若干鈍化しています。

セグメント分析

ポリマーラベルは優れた耐薬品性により2025年時点で産業用ラベル市場の51.98%のシェアを維持しましたが、紙ベースのエコ基材はCAGR9.38%で追い抜き、2031年までに産業用ラベル市場規模におけるシェアを拡大する見込みです。自動車、農薬、潤滑油用途では依然として耐摩耗性からPP・PETフィルムが採用されていますが、過酷な環境向けには金属層とポリマー層を組み合わせたハイブリッドラミネートが用いられています。

持続可能性への要請が材料置換を急速に促進しております。カーボンアクション紙製品ラインや麻繊維ラベル用紙は、測定可能な環境負荷低減を実現しております。果実廃棄物やナッツ殻を原料とした紙製品は農業製品別を再利用し、高級食品ブランドに支持されております。早期導入企業は、工業用ラベル市場では初めてとなる「製造工程開始時点までの排出量」を見積書に記載することで差別化を図っております。

感圧接着構造は、FMCG(日用消費財)および製薬工場における迅速かつ柔軟な貼付ラインの強みを背景に、2025年には産業用ラベル市場の43.05%を占めました。同時に、インモールドおよび熱転写ラベルは、ブロー成形機や射出成形機が一次成形時に装飾を統合する動きに伴い、8.78%のCAGRを示しています。

ライナーレス技術は生産性と持続可能性の両面で効果を発揮し、ロールあたりのラベル枚数を80%増加させるとともにダウンタイムを削減します。OptiCut WashOffライナーレスラベルはリサイクル槽で完全に剥離するため、クローズドループPETシステムの実現に貢献します。ロボット対応型貼付装置はこれらの機構をインダストリー4.0ラインにさらに統合し、産業用ラベル市場の普及を促進します。

産業用ラベル市場レポートは、原材料(ポリマー/プラスチック、金属など)、メカニズム(感圧式、接着剤塗布式など)、製品タイプ(警告/セキュリティ、資産タグなど)、印刷技術(アナログ、デジタル、ハイブリッド、スクリーン)、識別技術(バーコード、RFIDなど)、エンドユーザー産業(食品・飲料、電子機器など)、地域別に分類されています。市場予測は金額ベース(米ドル)で提示されます。

地域別分析

アジア太平洋地域は2025年に産業用ラベル市場の38.10%を占め、電子機器、自動車、電子商取引ハブの拡大により、2031年までCAGR8.52%で成長すると予測されています。中国とインドが生産能力増強を主導する一方、ASEAN諸国の優遇政策が近隣調達を促進しています。政府主導のインダストリー4.0プログラムが新規グリーンフィールド工場におけるスマートラベル導入を加速させ、同地域が世界の産業用ラベル市場成長において中核的役割を担うことを確固たるものにしています。

北米は確立された規制枠組みと大型小売業の義務付けから恩恵を受けています。エイブリィ・デニソンのケレタロRFID工場は、メキシコが米国コンバーター向けの低コスト供給パートナーとして台頭していることを示しています。カナダのVOC規制と米国のサプライチェーンセキュリティ重視により、消費財・戦略産業におけるラベル需要は堅調に推移し、地域の産業用ラベル市場の安定性を強化しています。

欧州では、厳格なエコデザイン指令や廃棄物指令により成熟した需要が抑制されています。ブランドオーナーが欧州グリーンディールの目標に沿う中、リサイクル可能なラベル技術革新が早期導入されています。ドイツの自動化分野におけるリーダーシップは高機能生産設備を支え、一方、英国のブレグジット後の規制差異は多言語・多フォーマット対応のラベル戦略を促しています。中東・アフリカおよび南米の新興クラスターは成長軌道にばらつきが見られますが、発展途上の産業用ラベル市場で先駆者利益を求めるコンバーターにとって魅力的な市場であり続けております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 食品・飲料分野におけるコンプライアンス表示ラベルの需要増加

- 加速する電子商取引と物流ラベルの成長

- デジタル印刷技術およびハイブリッド印刷技術の急速な普及

- トレーサビリティと安全性に関する規制要件

- スマートラベルとIoTのインダストリー4.0統合

- ハイブリッド印刷による大量カスタマイゼーションの実現

- 市場抑制要因

- 原材料および接着剤価格の変動性

- プラスチック及び揮発性有機化合物(VOC)に関する厳格な環境規制

- デジタルカラーマネジメントにおける熟練労働者の不足

- 特殊インクおよびライナーのサプライチェーン混乱

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 原材料別

- ポリマー/プラスチックラベル

- 金属ラベル

- 紙ベースのエコ基材

- ハイブリッド積層材およびその他

- 機構別

- 感圧ラベル

- 接着剤塗布式ラベリング

- シュリンクスリーブラベリング

- インモールドおよび熱転写ラベリング

- ライナーレスラベリング

- 製品タイプ別

- 警告/安全ラベル

- 資産および在庫タグ

- ブランディングおよびプロモーション用ラベル

- 耐候性と耐久性に優れたラベル

- 追跡・トレーサビリティ(スマート/RFID)ラベル

- 印刷技術別

- アナログ印刷

- デジタル印刷

- ハイブリッド印刷

- スクリーン印刷

- 識別技術別

- バーコード

- RFID

- NFC

- QRコードおよび2次元コード

- その他の識別技術

- エンドユーザー業界別

- 食品・飲料

- 電子機器・電気製品

- 自動車および輸送機器

- 医療・医薬品

- 化学品および危険物

- 建設および重機

- 物流と倉庫管理

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動きと展開

- 市場シェア分析

- 企業プロファイル

- Avery Dennison Corporation

- CCL Industries Inc.

- 3M Company

- Brady Corporation

- UPM Raflatac

- DuPont de Nemours Inc.

- Brook+Whittle Ltd

- Multi-Color Corporation

- Fuji Seal International

- Honeywell International Inc.

- SATO Holdings Corporation

- Zebra Technologies Corporation

- Lintec Corporation

- TSC Auto ID Technology

- Checkpoint Systems Inc.

- DIC Corporation

- Skanem Group

- Weber Packaging Solutions

- Resource Label Group

- Smartrac Technology GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 182 Pages

- 納期

- 2~3営業日