FMCG物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

FMCG Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910598

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

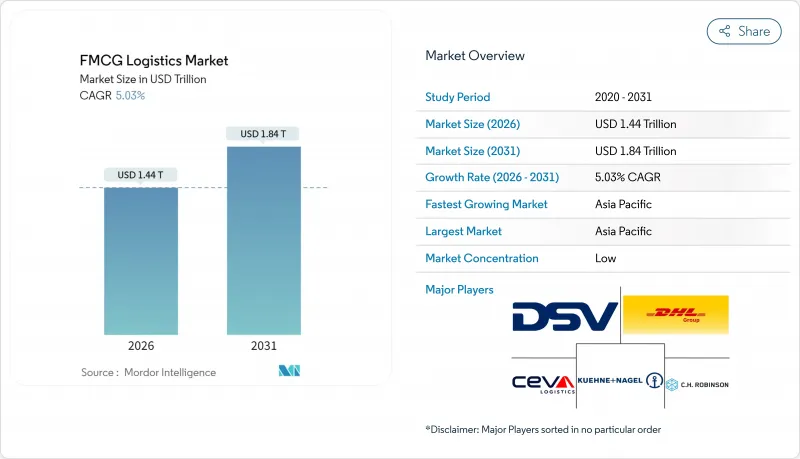

消費財物流市場は、2025年の1兆3,700億米ドルから2026年には1兆4,400億米ドルへ成長し、2026年から2031年にかけてCAGR5.03%で推移し、2031年までに1兆8,400億米ドルに達すると予測されています。

堅調な電子商取引の普及、急速な都市化、そして中産階級の消費拡大が流通モデルを変革し、企業はエンドツーエンドの可視性と迅速なフルフィルメントを実現する、技術を活用した持続可能性を重視したバリューチェーンへと移行しています。輸送サービスは引き続き価値創造の主流を占めていますが、ブランドが需要に近い場所でカスタマイズを求める中、共同包装やラベリングなどの付加価値サービスが勢いを増しています。コールドチェーンの拡充は冷凍食品やヘルスケア分野の成長を促進し、デジタル可視化プラットフォームは廃棄物や品切れを低減する予測型意思決定を可能にします。競合の激化と最近の大型合併は規模の経済を後押しする一方、FMCG物流市場においては地域特化企業がローカルなラストマイルの機動力において優位性を維持しています。

世界のFMCG物流市場の動向と洞察

Eコマースの加速とラストマイルへの期待

オンライン販売の急成長により配送時間の短縮と注文パターンの細分化が進み、FMCG物流市場は都市部でのマイクロフルフィルメントや当日配送への転換を迫られています。ブラジルでは2024年上半期にFMCGオンライン販売が13.6%増加し、ヘルス&ビューティーは17.8%、食品は26.2%の伸びを示しました。プロバイダーは、消費者が精度と持続可能性の両立を期待する中、フォワードハブでの在庫配置、電気バンの導入、リアルタイム追跡システムの展開を進めています。ルート最適化プラットフォームやリバースロジスティクス能力への投資が流入し、大量のB2B補充と増加する消費者直販量のバランス調整を支援しています。こうした変化は、FMCG物流市場においてラストマイルの卓越性をパートナーに依存するアセットライト型ブランドにとって、競合上の利害関係を内包しています。

FMCGにおける3PL/契約物流の浸透

ブランド企業は3PLへのアウトソーシングにより、固定物流コストを変動費へ転換する動きを加速させています。これにより複数地域にわたる規模の経済と専門的知見の活用が可能となります。マクレイン社とサークルKの2025年契約は、在庫可視性と車両最適化を統合した輸送・流通ソリューションの魅力を示しています。契約物流事業者は共同包装、販促用バンドル、オムニチャネル返品対応で差別化を図り、長期にわたる強固な関係を構築しています。このモデルは、FMCG企業が資本を拘束されることなく、自動化、コンプライアンスシステム、分析ツールを迅速に導入することを可能にします。この仕組みは、FMCG物流市場がサービス豊富なエコシステムへと進化する流れを加速させるものです。

燃料価格の変動性

ディーゼルコストの変動は輸送予算に重くのしかかっており、燃料費は世界的にトラック輸送の運営費の約25%を占めています。サーチャージ計算式やヘッジ契約で一部の影響は緩和されますが、タイミングのズレが運送会社とFMCG荷主間の料金交渉の摩擦を招くことが少なくありません。為替変動は国境を越える輸送ルートのコスト計算を複雑化させ、ルート最適化ソフトウェアの採用拡大、LNGなどの代替燃料の導入、空走行距離を削減するネットワーク再設計を促しています。したがって、価格の不確実性はFMCG物流市場全体において投資意欲を抑制し、利益率を低下させております。

セグメント分析

輸送部門は2025年の収益の66.35%を占め、広大な流通網を通じた高回転商品の移動における基盤的役割を浮き彫りにしています。道路貨物輸送はネットワークの中核を担い、製造拠点、地域配送センター、ラストマイル拠点を結ぶ一方、海上・鉄道輸送は大陸間の大口輸送を支えています。競合上の差別化は現在、マルチモーダル統合、持続可能な車両更新、輸送変動を削減するデータ豊富なルート計画に依存しています。付加価値サービスは規模こそ小さいもの、4.74%のCAGRで拡大しています。これは、ブランド企業が需要拠点近くで共同包装、ラベリング、キット化を求め、リードタイムとマーケティングリスクの縮小を図るためです。中核となる輸送業務とカスタマイズされたサービスを組み合わせることで、プロバイダーはFMCG物流市場におけるシェア拡大の機会を得ています。

オムニチャネル活動の活発化により注文プロファイルの複雑化が進み、構成の延期や返品管理のニーズが高まっています。倉庫内における自動仕分けシステム、協働ロボット、品質保証セルへの投資は、処理速度の向上とミスマッチエラーの削減につながります。輸送・保管・カスタマイズを一括契約で提供できる事業者は、顧客の定着率を高めつつウォレットシェアを拡大します。結果として、輸送セグメントは基盤であり続けますが、高収益成長は顧客親密度を高め、FMCG物流市場における長期需要を固定化するサービス層へと移行しています。

常温ネットワークは2025年価値の63.40%を維持し、標準温度で安全に輸送される乾物食品、家庭用品、パーソナルケア製品の優位性を反映しています。統一された取り扱いプロトコルと高い容積利用率による規模の経済性が、高密度なルート計画と単位コスト削減を可能にします。事業者様は在庫回転アルゴリズムと汚染管理を優先し、高回転SKUにおける製品品質を維持しています。ラック設計とリアルタイム状態監視における並行的なインフラアップグレードが稼働率向上と廃棄物削減を推進します。

一方、冷凍物流は2031年までにCAGR4.45%を記録し、冷凍輸送を必要とする加工食品やAPIベース医薬品への消費者需要を牽引します。高層冷凍庫、自動パレットシャトル、テレマティクス搭載の冷凍コンテナ(ドア・ツー・ドアで-18℃を維持)への投資が集中しています。省エネ冷媒と再生可能エネルギー施設は、運用コストの削減とESG目標の達成に貢献します。冷蔵・超低温カテゴリーは、それぞれ乳製品、生鮮食品、生物製剤のニッチ需要を支え、多層的なサービス構成を強化することで、FMCG物流市場全体におけるプロバイダーの収益源を拡大します。

地域別分析

アジア太平洋地域は2025年の世界収益の36.20%を占め、2031年までCAGR4.63%で最速の地域的勢いを維持しています。急速な都市化、急成長する中産階級、デジタル決済の普及が、現代的な流通と電子商取引の両方に対する需要を加速させています。高速鉄道回廊、港湾拡張、高速道路改良により輸送時間が短縮され、物流コストが削減されることで、投資流入が促進されています。ネスレ・マレーシアの5,600万米ドルを投じたポートクランハブは、地域輸出と国内流通を同時に担うための既存施設(ブラウンフィールド)と新規施設(グリーンフィールド)の容量拡大の潮流を象徴しています。

北米では、先進的なインフラとデジタル可視化ツールの早期導入、持続可能性パイロット事業が融合しています。モンデリーズ・インド向けのグリーンライン社によるLNGトラック導入は、米国・カナダ間の輸送ルートで展開される同様の炭素削減イニシアチブを反映しています。欧州では、CBAM(炭素ボーダー調整メカニズム)や循環型経済指令に代表される規制環境が、事業者に対し低排出型車両への更新や倉庫の電化を促しています。密な越境輸送には、ブレグジット後の混雑や新たな制裁措置の複雑化を回避するため、完璧な書類管理と通関業務のリアルタイム統合が求められます。

南米では、ブラジルにおける2024年上半期の電子商取引売上高286億6,000万米ドルが示すように、オンライン需要の高まりが保税倉庫や混雑した都市幹線道路を迂回するラストマイル向けクラウドソーシング型車両の需要を牽引しています。一方、中東・アフリカ地域では、自由貿易地域、空港中心の物流パーク、生鮮食品やワクチン輸送を支えるドナー資金によるコールドチェーン回廊に関連し、漸進的ながら着実な物流能力の増強が進んでいます。地域分散化は単独の経済サイクルへの依存リスクを軽減しますが、FMCG物流市場で成功を収めるには、サービスモデルが現地のインフラ格差や規制の多様性に対応できる柔軟性を備えている必要があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電子商取引の加速とラストマイルへの期待

- FMCGにおける3PL/契約物流の浸透状況

- コールドチェーンネットワークの構築

- エンドツーエンドのデジタル可視化プラットフォーム

- 地方消費主導型ハブ・アンド・スポーク再設計

- 炭素税による配送センターネットワークの統合

- 市場抑制要因

- 燃料価格の変動性

- 国境を越えた規制の複雑性

- 第2/3層倉庫における労働力不足

- 3PL/4PL事業者間のデータ相互運用性のギャップ

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 特集-電子商取引がFMCG物流に与える影響

- 注目点-契約物流および統合物流の需要動向

第5章 市場規模と成長予測

- サービス別

- 交通機関

- 道路

- 鉄道

- 航空

- 海

- 倉庫保管および配送

- 付加価値サービスおよびその他

- 交通機関

- 温度管理別

- 冷蔵(0~5℃)

- 冷凍(-18~0℃)

- アンビエント

- 冷凍品/超低温品(-20℃未満)

- 製品カテゴリー別

- 食品・飲料

- パーソナルケア

- 家庭用品

- 一般用医薬品およびヘルスケア

- その他

- 流通チャネル別

- オンライン

- オフライン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- DHL Group

- Kuehne+Nagel

- DSV

- C.H. Robinson

- Ceva Logistics

- XPO Logistics

- Rhenus Logistics

- FM Logistic

- Hellmann Worldwide Logistics

- Penske Logistics

- Kenco Logistics

- JD Logistics

- FedEx Supply Chain

- Nippon Express

- Yusen Logistics

- Geodis

- GXO Logistics

- Savino Del Bene

- ID Logistics Group

- Brimich Logistics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日