エンタープライズネットワーク機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Enterprise Network Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910557

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

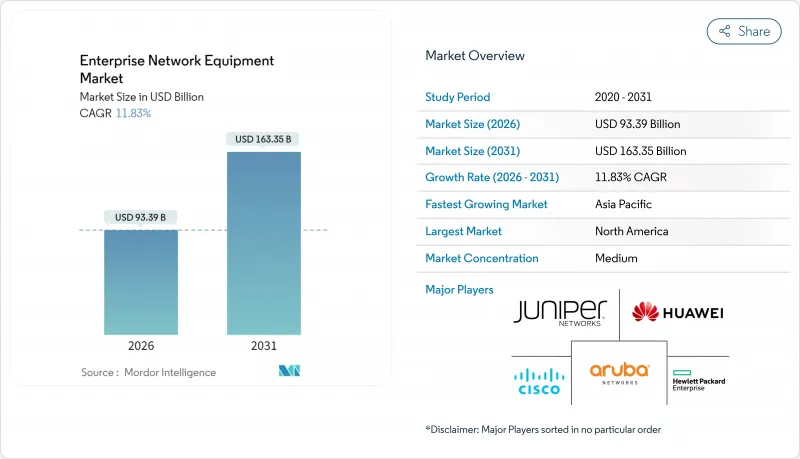

エンタープライズネットワーク機器市場は、2025年に835億1,000万米ドルと評価され、2026年の933億9,000万米ドルから2031年までに1,633億5,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは11.83%と見込まれます。

この拡大は、従来のハードウェア依存から脱却し、ソフトウェア定義制御、帯域幅のスケーラビリティ、自動化された運用を重視する、AI最適化・クラウド管理型インフラへの企業移行に起因します。データセンター内における400Gおよび800Gスイッチングへの強い需要、キャンパスネットワークにおけるWi-Fi 7の緊急アップグレード、支店拠点でのSD-WAN導入拡大が、支出の勢いをさらに後押ししています。高速光トランシーバーの供給網制約により在庫が逼迫し、垂直統合型ベンダーに価格優位性が生まれています。並行して、持続可能性プログラムが低消費電力シリコンを推進し、5年サイクルで総所有コストを15~20%削減します。プラットフォームベンダーがスイッチング、セキュリティ、AI分析を統合スタックに統合する動きが加速し、業界再編が進んでいます。

世界のエンタープライズネットワーク機器市場の動向と洞察

IoTおよびエッジコンピューティングによる急増する帯域幅需要

エッジアーキテクチャは処理をデータソース近くに移動させるため、従来のキャンパスネットワークでは対応できないトラフィック負荷が増大します。産業用IoTサイトではテラバイト級のセンサー情報をストリーミングするため、遅延ペナルティのない25Gまたは100Gアップリンクが必須です。シスコの2025年度決算では、製造・物流分野の予知保全プロジェクトを原動力に、エッジネットワーキング部門の収益が34%成長しました。統合されたプライベート5GとWi-Fiドメインはハイブリッドデバイスの密度を高め、コンピュータービジョンワークロードは従来の10~15倍の帯域幅を消費するため、南北フローよりも東西トラフィックの設計が求められています。

Wi-Fi 7キャンパスLANへの企業全体での迅速なアップグレード

Wi-Fi 7は無線速度が生産性指標を左右する時代において、リフレッシュサイクルを加速させます。IEEE 802.11be規格は320MHzチャネルで46Gbpsを達成し、企業は有線デスクトップを信頼性の高い無線リンクに置き換えられます。アリスタ社は2025年第1四半期にキャンパススイッチングが27.6%成長し、その60%がWi-Fi 7バックホールとPoEアップグレードに関連していると報告しています。会議エリアなどの高密度会場では、製造現場や医療訓練におけるARをサポートする確定的な遅延が効果を発揮します。

高コストな保守とコンプライアンス主導のセキュリティ費用

HIPAA、PCI DSS 4.0、および新たなAI関連法規により、継続的な監視、セグメンテーション、監査ログ記録が義務付けられ、IT予算の20~30%を運用経費が占める状況です。金融企業では、専用アプライアンスと専門サービスが必要なゼロトラストオーバーレイを導入しており、ライフサイクルコストが初期ハードウェア費用を上回っています。

セグメント分析

2025年、スイッチはエンタープライズネットワーク機器市場の41.12%を占め、キャンパスおよびデータセンタートポロジーにおける中核的役割を強調しています。400Gおよび800Gファブリックによるラインレート・ノンブロッキング性能を要求するAIワークロードの増加に伴い、スイッチのエンタープライズネットワーク機器市場規模は拡大が見込まれます。無線LANはWi-Fi 7によりオフィス・医療・教育環境内での高密度・低遅延モビリティを実現し、13.45%のCAGRで最速成長を維持しています。ルーターはSD-WAN分野での重要性を保ちつつ、ネットワークセキュリティアプライアンスはマイクロセグメンテーションと行動分析技術により普及が進んでいます。

キャンパス近代化では、電力消費量の大きいWi-Fi 7アクセスポイントをサポートするため、PoEアップグレードと新たなマルチギガビット配線が統合されます。アクセスコントローラーは、チャネル割り当てと脅威対策の自動化を実現するクラウドダッシュボードを採用します。エッジスイッチは産業用IoTトラフィックを伝送するため、タイムセンシティブネットワーキングを統合します。ベンダーはASICテレメトリ機能を強化し、ITチームがバッファ使用率まで可視化できるようにします。これはAI推論のジッター制御に不可欠な機能です。

オンプレミス設置は2025年に51.05%の収益を生み出しました。これは金融・政府機関の購買部門におけるデータ主権規制が牽引したものです。しかしながら、クラウド管理型ソリューションの採用は13.32%のCAGRで拡大を続けております。これは、組織が運用コスト(OPEX)ベースのサブスクリプションと迅速な展開を重視しているためです。中小企業がマルチテナントポータルから管理されるプラグアンドプレイ方式のWi-FiおよびSD-WANソリューションを採用するにつれ、クラウド管理型プラットフォームのエンタープライズネットワーク機器市場シェアは拡大する見込みです。

規制産業では、ポリシーエンジンをオンサイトに維持しつつ分析データをクラウドに送信するハイブリッド制御が支持を集めています。APIファースト設計により、DevOpsチームはネットワークワークフローをCI/CDパイプラインに統合できます。従量課金制はキャッシュフローを平準化し、支店拡張の障壁を低減します。ベンダーは、手動チケット発行なしに障害を予測し修復策を提案するAIエンジンで差別化を図っています。

地域別分析

北米は2025年の収益の37.85%を維持し、AI中心のファブリックの早期導入と大規模ハイパースケールデータセンターの設置面積拡大が牽引しました。金融・医療規制により、ゼロトラストオーバーレイとキャンパスWi-Fi 7導入による迅速な近代化が促進されています。同地域のエンタープライズネットワーク機器市場規模は、堅調な資本予算と強固なパートナーエコシステムから恩恵を受けています。

アジア太平洋地域は2031年までで最高となる13.54%のCAGRを示します。中国の民間5G自由化と日本のSociety 5.0に基づくデジタル化が、無線・エッジ機器の受注を後押ししています。中国の現地調達ガイドラインは国内スイッチングサプライヤーを優遇し、ベンダーシェアの再編をもたらしています。インドのクラウドブームは、クラウド管理型SD-WANおよびWi-Fiに対する中小企業の需要を拡大させています。

欧州はGDPR準拠、デジタル主権、グリーンテック指令を基盤に安定した成長を維持します。ドイツのインダストリー4.0プログラムは決定論的イーサネット導入を推進し、北欧の持続可能性規制は低消費電力シリコンを優遇します。中東・アフリカではスマートシティ資金により光ファイバー基幹網と都市部Wi-Fiが整備されますが、マクロ経済の変動が支出を抑制します。南米は5Gバックホールと自治体ブロードバンドに投資する一方、通貨変動が契約時期に影響を与えます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IoTおよびエッジコンピューティングによる帯域幅需要の急増

- Wi-Fi 7キャンパスLANへの企業全体での迅速なアップグレード

- クラウド管理型ネットワークおよびSD-WANの導入状況

- 政府主導のスマートシティ基盤整備の展開

- AI主導による企業データセンター向け400/800Gスイッチの需要

- 持続可能性の要請が低消費電力スイッチングシリコンを推進

- 市場抑制要因

- 高い保守コストとコンプライアンス対応によるセキュリティ費用

- 継続的な半導体サプライチェーンの制約

- ソフトウェア定義ネットワーク(SDN)の熟練エンジニア不足

- パンデミック期における過剰在庫によるリフレッシュサイクルの遅延

- 業界バリューチェーン分析

- マクロ経済要因の影響

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- スイッチ

- ルーター

- WLAN

- ネットワークセキュリティ

- アクセスポイントおよびコントローラー

- 展開モデル別

- オンプレミス

- クラウドマネージド

- ハイブリッド

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー業界別

- ITおよび通信

- BFSI

- ヘルスケア

- 製造業

- 政府

- 小売業および電子商取引

- その他のエンドユーザー業界

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- シンガポール

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems Inc.

- Huawei Technologies Co. Ltd.

- Hewlett Packard Enterprise Company

- Aruba Networks LLC

- Juniper Networks Inc.

- Arista Networks Inc.

- Extreme Networks Inc.

- Dell Technologies Inc.

- Broadcom Inc.

- Fortinet Inc.

- Palo Alto Networks Inc.

- Check Point Software Technologies Ltd.

- F5 Inc.

- VMware LLC

- New H3C Technologies Co. Ltd.

- Nokia Corporation

- ZTE Corporation

- Ubiquiti Inc.

- Alcatel-Lucent Enterprise

- NETSCOUT Systems Inc.

- A10 Networks Inc.

- TP-Link Technologies Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日