顔認証:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Facial Recognition - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910531

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

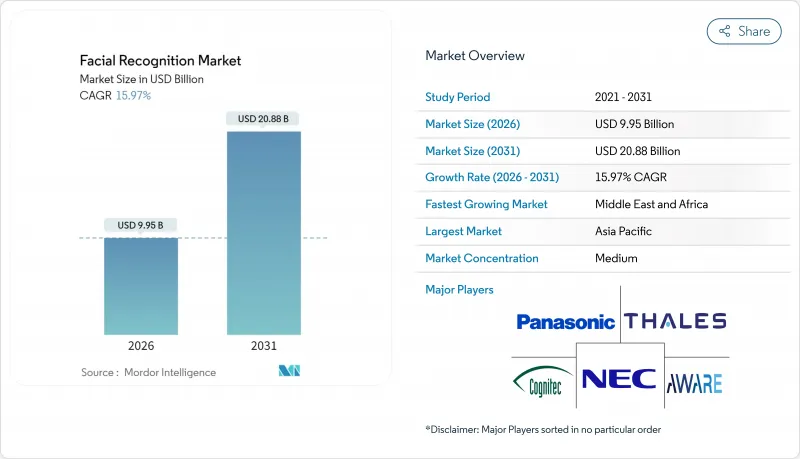

顔認識市場は、2025年の85億8,000万米ドルから2026年には99億5,000万米ドルへ成長し、2026年から2031年にかけてCAGR15.97%で推移し、2031年までに208億8,000万米ドルに達すると予測されております。

現在の成長は、生体認証データを端末内に保持しつつ1秒未満の推論を実現するエッジベースのアーキテクチャに依存しています。これは中国「顔認識技術セキュリティ管理措置」などの新法に組み込まれた要件です。EU AI法に基づく厳格な同意規則は、欧州の買い手をプライバシー保護設計へと導き、ベンダーに対し差分プライバシー、同型暗号、フェデレーテッドラーニングのデフォルト統合を促しています。ハードウェアの小型化と低消費電力AIアクセラレータにより、スマートフォン、ボディカメラ、キオスクが登録ポイントとして活用されるようになり、対象基盤は固定式CCTVをはるかに超えて拡大しています。最後に、決済、旅客対応、小売分析が従来のセキュリティ使用事例を補完し、収益源の多様化と地域間の需要サイクルの平準化が図られています。

世界の顔認識市場の動向と洞察

新興アジア諸国における国民ID及び電子パスポート導入の加速

2025年までにベトナムは全国境での生体認証を義務化。シンガポールはチャンギ空港のパスポート不要レーンで待機時間を40%短縮し、2026年までに95%の自動化利用を目標としています。マレーシアとパプアニューギニアも全国展開を計画しており、これによりアジア太平洋地域の登録者数は累計8億人を超え、デバイス内顔認証システムの世界最大の試験場が形成されます。ベンダー各社はライセンス収入に加え、アフリカからラテンアメリカに至る公共セクターの入札に影響を与えるリファレンスアーキテクチャを獲得します。これらのプロジェクトで策定される相互運用性基準は、金融サービス事業者が後ほど同一のIDウォレットを再利用する際の統合リスクを低減します。その結果、顔認証市場全体においてソフトウェア、エッジハードウェア、管理型コンプライアンスサービスへの構造的な需要拡大がもたらされます。

小売チェーンにおけるエッジベーススマートカメラの急拡大

2024年、米国における組織的小売犯罪被害額は1,000億米ドルを超え、クラウドサーバーへストリーミングせずに顔と行動を分析するエッジAIカメラの導入が加速しています。アズダのFaiceTech社とのパイロット事業では99.992%の精度を達成し、GDPR要件を満たすため非一致データを即時削除しています。米国上位50社の食料品店のうち15社が、常習犯の特定や従業員と顧客の共謀による不正(スウィートハート詐欺)の検知に顔認識技術を導入しています。Nvidia JetsonまたはEdgeCortix SAKURA-IIボード上で提供されるリアルタイム分析は、商品紛失の削減とマーケティングシステムに活用される来店客分析データの生成を実現し、小売業者に数か月で明確な投資利益率(ROI)をもたらします。損失防止と顧客体験のパーソナライゼーションという二重の利点により、小売業界は顔認識市場において民間セクターで最も急速に導入が進む分野であり続けています。

厳格なGDPR生体認証同意要件(EU27カ国)

EU AI法は遠隔生体認証を「高リスク」と分類し、限定的な例外を除き法執行機関によるリアルタイム利用を禁止。職場での感情認識も禁止されています。導入企業はデータ保護影響評価を実施し、正当な利益を立証するとともに、権力格差が存在する場合には明示的な同意を取得する必要があります。統合事業者がマスキング機能、端末内処理、監査ログを追加するため、コンプライアンスコストは20~30%上昇します。EU対応版を開発するベンダーは、プライバシーバイデザイン設計スタックを他市場でも流用する傾向がありますが、中小企業は欧州市場からの撤退または参入延期を選択するため、顔認識市場の短期的な普及は鈍化しています。

セグメント分析

2025年には、アルゴリズムの改善により誤認識率が0.1%未満に低下し、標準CPU上での導入が可能となったため、ソフトウェアが世界収益の57.20%を占めました。エッジハードウェアは金融・医療分野のコンプライアンスチームが「生体認証テンプレートを施設外に持ち出さない」ことを要求するため、18.76%のCAGRで最も急速に成長する分野です。SAKURA-IIチップは10Wの電力予算内で複雑なモデルを実行可能とし、コンビニエンスストアや交通拠点内での自律型キオスク実現を可能にします。

APIベースのライセンシングにより、開発者は数時間でモバイルアプリに顔認証機能を組み込めるようになり、従来のターンキープロジェクトに典型的な数年単位のサイクルが解消されました。同時に、ベンダーはセキュアエレメントストレージや専用アクセラレータとコンピュータビジョンSDKをバンドルし、新たな分析モジュールがすべてファームウェアダウンロードとなることで継続的な収益源を確保しています。この両面モデルはソフトウェアの定着率を高めると同時に、顔認識市場全体の切り替えコストを引き上げています。

2次元アルゴリズムは既存のCCTVインフラを基盤とするため、2025年の収益の43.10%を占めました。しかしながら、微表情・注意持続時間・眠気を解析する「感情AI」エンジンはCAGR18.11%で拡大し、顧客体験や交通安全アプリケーションを再構築します。小売業者、保険会社、自動車メーカーが行動分析の知見を収益化するにつれ、分析主導型モジュールの顔認識市場規模は2031年までに3.40倍に拡大すると予測されます。

ハイブリッドスタックは3D深度情報と2D RGBフレームを融合させ、偽装を阻止するとともにISO/IEC 30107-3準拠の生体認証チェックを実現します。Suprema社のQ-Vision Proは1台あたり最大50,000ユーザーの認証を可能とし、全取引をエンドツーエンドで暗号化するため、ATM事業者はPINパッドを廃止できます。このようなセキュリティと分析技術の融合により、研究開発のパイプラインは充実し続け、ライセンス、ハードウェア、サービス各層にわたる収益の多様化が図られています。

地域別分析

アジア地域は2025年収益の38.25%を占めております。これは、デジタル公共インフラに顔認証を組み込む各国政府の取り組みによるものです。中国の「セキュリティ管理措置」では、10万人以上のテンプレートを保管する事業者は全て、省レベルのサイバー当局への登録が義務付けられており、安全なサプライチェーンを有する既存ベンダーに有利な審査ハードルが設けられております。日本の2025年大阪・関西万博では、NECの顔認証決済システムが120万人の来場者向けに導入され、東南アジア全域への輸出拡大の契機となる実証の場となります。

中東地域では、UAEのバイオメトリックIDが銀行・医療・公共ポータルでプラスチックカードを置き換える中、CAGR16.88%で拡大が見込まれます。ドバイ空港は、乗客の顔情報を搭乗手続きと小売ウォレットに連動させるパスポート不要の移動システムを計画しており、同地域を摩擦のないモビリティの実験場として位置づけています。湾岸諸国政府は実証実験に資金を提供し、迅速に全国政策へ転換することで、導入サイクルを短縮し、顔認証市場におけるサプライヤーの収益獲得を加速させています。

北米は航空会社導入や法執行機関の予算により依然として重要ですが、最も強い訴訟リスクに直面しています。旅客処理能力の向上は否定できないもの、TSA(運輸保安庁)の拡大に対する議会の監視は市民の自由への懸念を浮き彫りにしています。連邦政府の分断により、イリノイ州のBIPA(バイオメトリック情報プライバシー法)やカリフォルニア州のCPRA(カリフォルニア消費者プライバシー法)など州法がパッチワーク状に存在し、州を跨ぐ導入を複雑化させています。欧州の厳格な規制は都市のリアルタイム監視を遅らせますが、端末上で編集処理や同意管理を行うエッジデバイスの需要を増加させ、プライバシー技術ベンダーに顔認識業界への足掛かりを与えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 目次

第2章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第3章 調査手法

第4章 エグゼクティブサマリー

第5章 市場情勢

- 市場促進要因

- 新興アジア諸国における国民ID及び電子パスポート導入の加速

- 小売チェーンにおけるエッジベーススマートカメラの採用急増

- 北米航空会社による生体認証搭乗の義務化

- GCCフィンテックにおける顔認証決済と簡易本人確認ウォレットの急速な普及

- 市場抑制要因

- 厳格なGDPR生体認証同意要件(EU-27)

- 米国におけるアルゴリズムバイアス訴訟リスク

- 中国サイバーセキュリティ機密保護2.0ハードウェア認証のボトルネック

- 全市的な監視カメラ拡充に対する市民の反発

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第6章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- カメラおよびセンサー

- エッジAIチップ

- ソフトウェア

- 顔検出と位置合わせ

- 特徴抽出とマッチング

- 生体検知

- サービス

- マネージドサービス

- プロフェッショナルサービス

- ハードウェア

- 技術別

- 2次元顔認証

- 3D顔認識

- サーマル/赤外線顔認証

- 顔分析および感情AI

- ハイブリッドおよびマルチモーダルアルゴリズム

- 展開別

- オンプレミス

- クラウドベース

- エッジ/オンデバイス

- デバイス形態別

- 固定式監視カメラ

- モバイルおよびウェアラブル機器

- スマートフォン

- ボディカメラ

- キオスクおよびアクセスターミナル

- 用途別

- セキュリティおよび監視

- 国境管理/電子ゲート

- 公共エリアCCTV分析

- アクセス制御

- 法人およびキャンパス向けエントリー

- スマートロック(住宅用)

- 本人確認/e-KYC

- デジタルバンキングのオンボーディング

- SIM登録

- 決済と取引

- Face Pay(小売POS)

- 顧客分析とパーソナライゼーション

- 店舗内ターゲティング広告

- セキュリティおよび監視

- エンドユーザー別

- 政府および法執行機関

- BFSI

- 小売業および電子商取引

- ヘルスケア

- 自動車・輸送機器

- 通信・IT

- ホスピタリティおよびエンターテインメント

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- ASEAN

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NEC Corporation

- Thales Group

- IDEMIA

- Panasonic Corp.

- Aware, Inc.

- Cognitec Systems GmbH

- Face++, Megvii Technology

- SenseTime Holdings

- Clearview AI

- Daon, Inc.

- FacePhi Biometria SA

- AnyVision(now Oosto)

- SAFR(RealNetworks Inc.)

- CyberLink Corp.

- Innovatrics

- Suprema Inc.

- Herta Security

- iProov Ltd.

- Corsight AI

- VisionLabs

第8章 市場機会と将来の展望

- ホワイトスペースと未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日