中東・アフリカ地域における電気自動車市場:シェア分析、業界動向、統計、成長予測(2026年~2031年)

Middle East And Africa Electric Vehicle - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910463

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

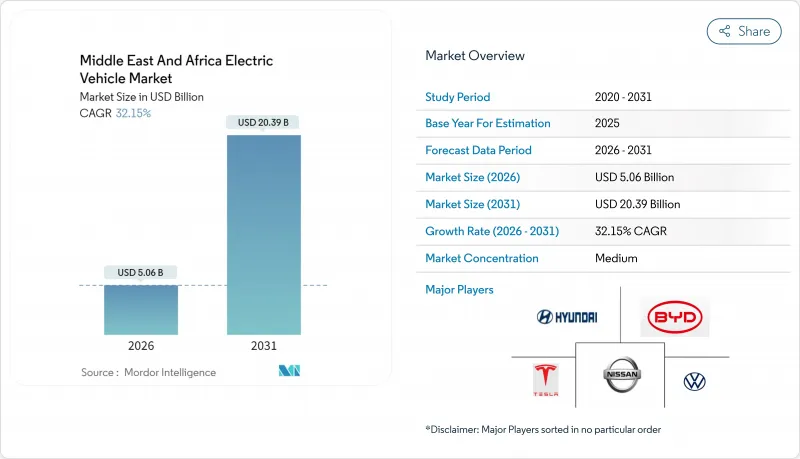

中東・アフリカ地域の電気自動車市場は、2025年に38億3,000万米ドルと評価され、2026年の50億6,000万米ドルから2031年までに203億9,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは32.15%と見込まれています。

政府系ファンドは数十億米ドル規模の資金を国内生産エコシステムに投入しており、石油輸出国は豊富な太陽光資源を活用して充電コストを低減し、世界のOEMを誘致しています。拘束力のある脱炭素化義務、電池コストの低下、公共急速充電回廊の整備が需要の勢いを後押しする一方、中古内燃機関車(ICE)の輸入が短期的な逆風要因となっています。乗用車は依然として最大の設置台数を維持していますが、石油・ガス事業者が一括電化入札を実施するにつれ、商用車フリートが増加分の大半を占めるようになっています。エネルギー大手と自動車メーカーとの戦略的提携、および高温環境向けバッテリーの熱管理技術革新により、同地域は極限高温下におけるEV性能の技術的試験場としての地位を確立しつつあります。

中東・アフリカ地域における電気自動車市場の動向と分析

政府の脱炭素化義務とICE禁止目標

湾岸協力会議(GCC)加盟国は、国家開発アジェンダに電気自動車の導入割当を組み込み、OEMの投資判断の基盤となる需要の最低ラインを設定しています。サウジアラビアの「ビジョン2030」では、2030年までにリヤドの自動車の30%を電気自動車とすることを義務付けており、UAEの連邦戦略では2050年までに電気自動車の割合を50%とすることを目標としています。これらの指令は、公共部門の調達をゼロエミッションモデルに誘導し、民間部門の車両転換を促進し、湾岸標準化機構(GSO)の規則に基づく認証を標準化し、国境を越えた取引を容易にしております。モロッコは2026年までに2,500箇所の充電ポイントの設置を義務付けており、確固たる政策がインフラの規模拡大をいかに加速させるかを示しております。法的拘束力のある目標はCOP28の約束と連動し、投資家に長期的な見通しを提供することで、初期の需要変動を補填します。

公共直流急速充電回廊の迅速な展開

都市間高速充電回廊は、EVを都市部の短距離移動手段から地域横断的な移動手段へと変革します。リヤド~カッシム高速道路に設置されたEVIQ社の主力150kWサイトは、幹線道路での実用性を実証するとともに、同王国で最も交通量の多い10本の幹線道路網への展開を予告しています。並行して、UAEは2030年までにアブダビ全域に7万基の公共充電器を設置する計画であり、ドバイは2025年までに1,000カ所の設置を目標としており、首長国内の航続距離不安を効果的に解消します。モロッコではカサブランカ、ラバト、タンジールを結ぶ計画が進み、再生可能エネルギーで稼働する直流充電ユニットにより30分未満の充電を可能とします。ナイジェリアでは2025年、西アフリカ最大級の充電ハブが稼働開始され、新興市場へのインフラ網が拡大します。回廊の充電密度向上は商用車の稼働時間を実質的に増加させ、ジェベル・アリ港など港湾を拠点とする貨物事業者における電動化を促進します。

車両の高額な初期費用と消費者向け融資の制限

バッテリー価格が低下しているにもかかわらず、購入価格の高さが低所得層における大衆市場への普及を阻んでいます。エジプトでは、分割払いプランの制限や為替変動リスクを伴う外貨支出のため、新車販売に占めるEVの割合はわずか0.1%にとどまっています。中古輸入車の証券化に慣れた伝統的な金融機関は、電気自動車市場向け融資における残存価値のベンチマークを欠いており、金利スプレッドを拡大させています。サブサハラアフリカでは、マイクロファイナンスの仕組みが四輪車購入ではなく二輪タクシーを対象としているため、OEMメーカーにおける規模の経済の実現がさらに遅れています。

セグメント分析

2025年時点で、バッテリー式電気自動車(BEV)が電気自動車市場シェアの78.64%を占めました。これは、同地域が完全電動駆動システムを好む傾向を裏付けるものであり、プラグインハイブリッド車の燃料税関連の複雑さを回避する選択となっています。BEVの魅力は、メンテナンスの簡便さと、ショッピングモール、空港、工業団地などへの目的地充電器の設置拡大に起因しています。このセグメントの堅調な利益率構造は、テスラ、BYD、吉利(ジーリー)といったメーカーを惹きつけ、従来のディーラー網を迂回する消費者向け直販ポータルサイトの立ち上げを促しています。

フリート事業者は、夜間充電によるデポ充電を採用し、日中の業務中断を軽減しています。燃料電池電気自動車(FCEV)は、サウジアラビアが産業回廊周辺にグリーン水素給油拠点を拡大する中、2031年までにCAGR35.90%を記録し、長距離輸送の可能性を浮き彫りにしています。一方、プラグインハイブリッド車は、電力網の信頼性が低い地域での航続距離の安全性を提供する過渡的な存在であり続けています。したがって、駆動方式の構成比はインフラの成熟度を反映しており、都市部の湾岸地域ではBEVが優勢である一方、砂漠の貨物輸送ルート沿いでは燃料電池車が台頭しています。

乗用車は2025年の収益の64.05%を占めましたが、中型・大型商用車は2031年までにCAGR35.05%で成長が加速すると予測され、企業調達チャネルにおける電気自動車市場規模を拡大させます。油田サービス用トラックやラストマイル配送バンは日次走行距離が長いため、燃料費削減とカーボン監査上のメリットが顕著です。ジェッダ自由貿易地域の物流企業は、港湾当局の排出規制に対応するため、入札で電気モデルを指定するようになりました。カイロとケープタウンにおけるバス電動化のパイロット事業は公共交通需要の高まりを示しており、配車サービス事業者は都心部のクリーンエア規制対応のため小型ハッチバックEVを導入しています。OEM各社は地域特化型の積載量規格、強化されたキャビン空調システム、未舗装路対応の強化サスペンションで対応しています。商用車販売台数の増加に伴い、トラックボディ、バッテリー筐体、テレマティクスサービスが国内調達可能となるため、サプライチェーンの現地化が深化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府の脱炭素化義務化と内燃機関車禁止目標

- 電気自動車輸入に対する補助金及び無関税措置(GCC諸国)

- 公共直流急速充電回廊の急速な展開

- バッテリーパック価格の低下と航続距離の延長

- 石油・ガス業界におけるフリート電動化の公約が大量発注を促進

- 日中の太陽光発電余剰電力による超低コスト充電料金の実現

- 市場抑制要因

- 車両の初期費用の高さと消費者向け融資の制限

- OEMメーカーによる高温気候対応モデルの供給制限

- 電力網の不安定性が充電器稼働時間を制限(サハラ以南地域)

- 安価な中古内燃機関車(ICE)の輸入増加がEV需要を損なう

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額、百万米ドル)

- ドライブタイプ別

- バッテリー式電気自動車(BEV)

- プラグインハイブリッド車(PHEV)

- 燃料電池電気自動車(FCEV)

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型および大型商用車

- バスおよび長距離バス

- 二輪車および三輪車

- 電池化学別

- リチウムイオン(NMC/NCA/LFP)

- ニッケル水素電池

- その他

- チャージレベル別

- 7kW未満の交流充電(低速)

- 7kW超~22kW AC充電(準急速充電)

- DC 22kW以上(高速/超高速)

- 国別

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- エジプト

- 南アフリカ

- ナイジェリア

- ケニア

- カタール

- オマーン

- その他中東・アフリカ地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Tesla Inc.

- BYD Co. Ltd.

- Hyundai Motor Co.

- Kia Corp.

- Volkswagen AG

- Nissan Motor Co. Ltd.

- BMW Group

- Toyota Motor Corp.

- Stellantis N.V.

- Mercedes-Benz Group AG

- Renault Group

- Jaguar Land Rover Ltd.

- Zhejiang Geely Holding

- Lucid Group

- Ceer Motors

- Togg A.S.

- General Motors Co.

- SAIC-MG Motor

- Ford Motor Co.

- Rivian Automotive Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日