|

市場調査レポート

商品コード

1910447

折り畳み式段ボール包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Folding Carton Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 折り畳み式段ボール包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 121 Pages

納期: 2~3営業日

|

概要

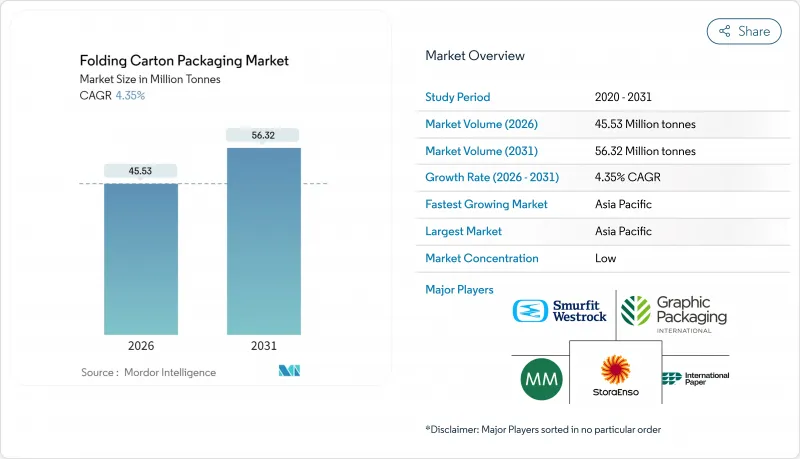

折り畳み式カートン包装市場は、2025年の4,363万トンから2026年には4,553万トンへ成長し、2026年から2031年にかけてCAGR4.35%で推移し、2031年までに5,632万トンに達すると予測されております。

持続的な需要は、ブランドを繊維系代替品へ導く厳格な法規制と、リサイクル義務も満たす保護包装形態を促進する電子商取引の拡大から生じております。特に化粧品や栄養補助食品における消費財の高級化加速は、折り畳み式段ボール包装市場における高グラフィック・付加価値デザインの重要性をさらに高めております。欧州連合(EU)および中国における再生素材含有規制は、低品質生産者にとって参入障壁を高めており、統合製紙工場がトレーサビリティのある板紙グレードでシェアを獲得することを可能にしております。原材料価格の変動は非統合コンバーターの利益率を圧迫する一方、より予測可能なコスト構造を提供する再生繊維ストリームの導入を加速させております。

世界の折り畳み式段ボール包装市場の動向と洞察

持続可能性主導による再生可能包装への移行

ブランドオーナーは、投資家からの要請や小売店の回収ルールを満たすため、プラスチックから再生可能な板紙への移行を進めています。ストーラ・エンソ社が2030年までに100%再生可能なラインを実現すると表明したことで、折り畳み式段ボール包装市場の複数年にわたる需要見通しが確固たるものとなりました。EUにおける拡大生産者責任制度(EPR)の費用は、複合素材パッケージの廃棄コストを押し上げ、コスト便益のバランスをカートンに有利に傾けています。ホスピタリティ業界や産業分野でも、プラスチック製インサートを成形繊維製仕切り板に置き換えることで同様の移行が進んでいます。大手小売業者は、パッケージにリサイクル含有率を表示した繊維ベースのフォーマットを優先することで、これらの目標に沿っています。これらの動きが相まって、循環性はマーケティング上の選択肢ではなく、調達の前提条件として定着しつつあります。

Eコマース包装需要の急増

マルチチャネル大手は、破損率と輸送コスト削減のため小包ワークフローを再設計しており、折り畳み式カートンは容積効率に優れ、全面グラフィック印刷にも対応します。アマゾンの2024年10-K報告書では、包装最適化がフルフィルメントの中核的柱と位置付けられており、設計改良がネットワーク全体のコスト削減につながる実態が反映されています。アジア太平洋地域では、オンライン食品・化粧品セグメントの急成長に伴い、長距離輸送(ファーストマイルからラストマイルまで)に耐える改ざん防止機能付き硬質包装への需要が高まっています。逆物流においても、カートンは完全性を維持することで返品率を低減するため有利です。都市部でマイクロフルフィルメント拠点が増加する中、オンデマンドピッキングサイクルに対応する小型折り畳み式カートンが、家庭用品分野でシェアを拡大しています。

バージンパルプの価格と供給の変動性

パルプのスポット価格は2024年5月に生産者物価指数219.835を記録し、短期契約に依存する加工業者に打撃を与えました。メンテナンスサイクル中の工場停止が供給をさらに逼迫させ、加工業者は価格急騰を吸収するか、コストをdownstreamに転嫁するかの選択を迫られています。統合型大手企業は、段ボール原紙と板紙機械間で繊維を振り分けることで変動を相殺しますが、スポット買い付けを行う独立系企業は運転資金の枯渇に直面します。その結果生じたコスト構造の格差がM&Aを加速させ、小規模事業者はバランスシートの改善を図ります。ヘッジ手段の採用は増加しますが、小売業の在庫削減に伴う需要の不確実性によりその効果は薄まっています。

セグメント分析

医療・医薬品分野は2025年に折り畳み式カートン包装市場の17.34%を占め、高齢化と生物学的製剤の発売を背景に、2031年までCAGR6.71%で拡大が見込まれます。21 CFR Part 211への準拠には改ざん防止ストライプラインとシリアル化ウィンドウが必須ですが、これらの機能は多層構造の複雑さを加えることなく折り畳み式カートンに容易に統合可能です。食品・飲料カテゴリーは折り畳み式カートン包装市場の33.18%を占め、冷蔵対応コーティング板紙の利点を活かしたレディミール採用や飲料マルチパックにより需要を維持しています。一方、パーソナルケア分野では、高級光沢ニスを活用し、競争の激しい専門店における棚上での差別化を図っています。

臨床試験活動の増加に伴い、処方変更時の陳腐化を抑制するデジタル印刷に適した小ロット包装が需要を喚起しています。クラスAクリーンルーム施設を有するカートン加工業者は、汚染管理と監査対応能力において汎用品メーカーを凌駕し、原材料費上昇時においても価格プレミアムの維持を可能にしております。大衆向け食品分野では、軽量チップボードを用いた分量管理型シリアル・スナックトレイが基盤需要を支え、景気循環に起因する需要変動を緩和しております。

折り畳み式カートン包装市場レポートは、エンドユーザー産業(食品・飲料、家庭用品、パーソナルケア・化粧品、医療・医薬品、タバコ、電気・ハードウェア)、素材タイプ(無漂白板紙など)、印刷技術(オフセット印刷、デジタル印刷など)、地域(北米、欧州など)別に分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

アジア太平洋地域は2025年に折り畳み式カートン包装市場シェアの38.42%を占め、明確な主導的地位を維持しています。中国、インド、インドネシアにおけるオムニチャネル小売の深化に伴い、6.82%のCAGRで成長を続けています。中国の加工業者は、国内の電子機器輸出業者が求める厳しい破裂強度目標を満たすため、機械設備の高度化を進めています。また、政府による生分解性規制がPFASフリーコーティングの採用を加速させています。日本ではコンビニエンスストアのミールキット普及に伴い冷凍庫対応ボードの需要が増加し、高級段ボールの需要が高まっています。一方、韓国ではリサイクル性格付け制度により繊維包装資材の標準化が進み、高収率脱墨ラインの導入が促進されています。

北米では、鮮やかなグラフィックを施した小ロットカートンを必要とするD2Cサブスクリプションブランドが成長を支えます。インターナショナル・ペーパーによるDSスミス社99億米ドル買収は、東西に広がる加工拠点を確立し、輸送距離を短縮するとともに、地域別CPG需要急増への対応力を強化します。カナダにおけるリサイクル困難なプラスチックの禁止により、冷凍食品や乳製品が再びカートンボード製スリーブへ回帰しています。メキシコにおける電子機器組立のニアショアリングは、ESD対策済みカートンインサートの需要を急増させ、米国製紙工場からのバージンクラフトライナーの輸入を牽引しています。

欧州はイノベーション中心の姿勢を維持し、包装および包装廃棄物規制により2028年までに完全リサイクル化を義務付け、2026年8月までにフッ素系バリア材を排除します。ドイツ、フランス、英国では、金属効果と水性インクを融合させたデジタル装飾ラインが先駆的に導入され、高級感ある視覚的目標と環境規制が両立されています。東欧の加工業者は段ボール製造機の更新に向けEU資金を確保していますが、菓子類の輸出には依然としてカートンボードが選ばれています。その理由は、高い店頭インパクトにあります。新たな規制の確実性により、次世代コーティング設備への設備投資が活発化し、柔軟フィルムユーザーも長期保存SKU向けの繊維代替材を再検討する動きが出ています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 持続可能性を重視したリサイクル可能包装への移行

- 電子商取引向け包装需要の急増

- プレミアム化と棚目立ち印刷のニーズ

- 世界のプラスチック削減規制

- デジタル印刷技術により、小ロットでのマイクロターゲティングが可能となります

- ミールキットおよびレディミール定期購入サービスの急増

- 市場抑制要因

- バージンパルプの価格と供給の変動性

- フレキシブルパウチによる代替

- バリア性カートンのリサイクルが限定的であること

- PFASフリーコーティングのコンプライアンスコスト

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 地政学的影響分析

第5章 市場規模と成長予測

- エンドユーザー業界別

- 食品・飲料

- 家庭用

- パーソナルケアおよび化粧品

- 医療・医薬品

- タバコ

- 電気・ハードウェア

- 素材タイプ別

- 固形漂白板紙(SBB)

- コート無漂白クラフトボード(CUK)

- ホワイトラインチップボード

- 折り畳み式箱用板紙

- 印刷技術別

- オフセット印刷

- デジタル(インクジェット/エレクトロフォトグラフィー)

- フレキソ印刷

- グラビア印刷

- その他の印刷技術

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Smurfit Westrock plc

- Graphic Packaging International LLC

- Mayr-Melnhof Karton AG

- DS Smith plc

- International Paper Company

- Stora Enso Oyj

- Georgia-Pacific LLC

- Mondi plc

- Huhtamaki Oyj

- Seaboard Folding Box Co. Inc.(Vidya Brands)

- American Carton Company

- All Packaging Company

- Edelmann GmbH

- CCL Healthcare(CCL Industries Inc.)

- Rengo Co., Ltd.

- Sonoco Products Company

- Autajon Group

- Southern Champion Tray