ハードウェアウォレット:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hardware Wallet - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 91 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910435

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

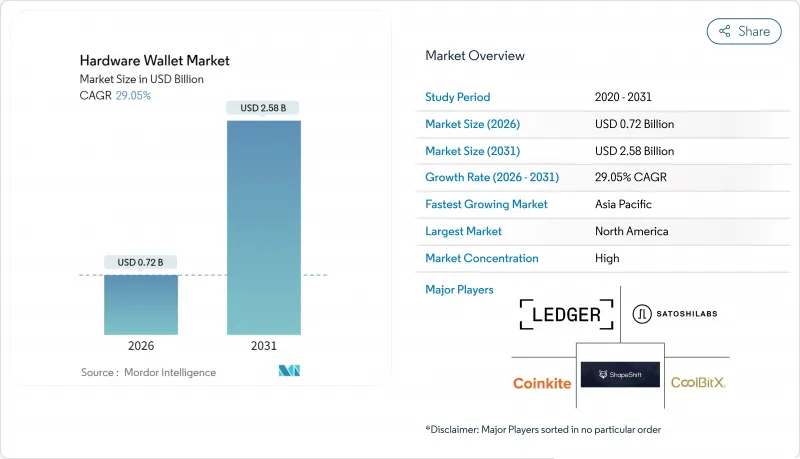

ハードウェアウォレット市場は、2025年に5億6,000万米ドルと評価され、2026年の7億2,000万米ドルから2031年までに25億8,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは29.05%と見込まれています。

資産運用会社による自己管理への急激な転換、著名な取引所侵害事件の急増、MiCAやOCCなどの規制枠組みによる明確化が相まって、ハードウェアウォレット市場には持続的な需要拡大の基盤が形成されております。企業顧客は現在、カストディアン口座をオンプレミス型鍵管理装置に置き換えることでより大きな発注額を牽引しており、従来は消費者向けを主体としていたベンダーに対し、認証レベルの向上やプロフェッショナルサービスの拡充を迫っております。ハードウェアウォレット市場は、関税ショック後のセキュアエレメント生産の現地化や、複数のレイヤー1・レイヤー2ネットワークを跨いだトランザクション署名機能を備えたデバイスを必要とするマルチチェーンDeFi活動からも恩恵を受けています。複数年にわたるベンチャー資金により新規参入者がフォームファクターの実験を可能とするため競争環境は流動的ですが、認証コストとサプライチェーン管理面では、より深い資本基盤を持つ既存企業が引き続き優位性を保っています。

世界のハードウェアウォレット市場の動向と洞察

自己管理ソリューションの機関導入が加速

組織はデジタル資産を投機的保有ではなく財務資産として扱うようになり、意思決定者は取締役会レベルのリスク許容度を満たす確定的制御を優先し、オムニバス型カストディを拒否しています。この変化が、ハードウェアウォレット市場がFIPS認証セキュアエレメント、RESTベースの署名スタック、SOC-2報告レイヤーを中心に展開する理由を説明しています。Dfns社はこの変化を体現しており、フィデリティ・インターナショナルやゾディア・カストディをサポートするウォレット・アズ・ア・サービス(WaaS)インフラの拡張に向け、1,600万米ドルの資金調達に成功しました。企業導入により平均販売価格は上昇し、更新サイクルは長期化。ベンダーはファームウェア更新・認証サービス・ハードウェア保証をバンドルしたサブスクリプションモデルへ移行しつつあります。並行して、システムインテグレーターはウォレットをHSMラックやゼロトラスト・エンクレーブに組み込むことでデバイス寿命を延長。これにより対象となるハードウェアウォレット市場は拡大しています。

サイバー侵害の公表急増がオフラインキー需要を押し上げる

暗号資産盗難が大幅に増加し、ホットウォレットの攻撃対象領域への認識が再燃しました。バイビットとフェメックスでのインシデントは緊急資産移行を引き起こし、消費者向けデバイスに過負荷がかかり、バックアップ検証やキー分割ワークフローにおける機能の不足が露呈しました。ベンダーはこれに対応し、コモン・クライテリアEAL5+チップ、エポキシ樹脂充填筐体、改ざん防止ホログラムを展示し、オフライン耐性を強調しました。マーケティングキャンペーンは、セキュリティ侵害の見出しが与える認知的影響を巧みに利用し、エアギャップストレージを「財務資産と国家系攻撃グループとの最後の防衛線」として繰り返し位置づけています。これにより構築されたブランド価値は、ファミリーオフィスや上場投資商品スポンサーにおけるデバイス利用をさらに定着させ、ハードウェアウォレット市場を技術愛好家の枠を超えて拡大させています。

AML/KYC規制の進化がコンプライアンスコストを押し上げる

規制当局は現在、ハードウェア供給業者に対し、制裁対象アドレスを警告するメカニズムの組み込み、アドレススクリーニングAPIの導入、デバイス群全体での不審な活動のログ記録を要求しています。これらの機能実装はファームウェアのオーバーヘッドを増大させ、定期的なリスト更新を必要とし、ベンダーにデータ保護責任を課すことになります。法務チームを持たないスタートアップ企業は、コンプライアンス業務をクラウドスコアリングサービスに外注することが多く、これによりユニットエコノミクスが悪化し、運転資金が逼迫するケースが増えています。暗号モジュールに対する厳格な越境輸出規制は物流をさらに複雑化し、成長著しい地域への出荷遅延やハードウェアウォレット市場の勢いを鈍らせる要因となっています。一方、既存メーカーは既存のFATF監査ファイルを活用することで、より低いコンプライアンスコストで世界の展開を維持しています。

セグメント分析

2025年時点でUSB接続型ハードウェアウォレットは46.98%の市場シェアを維持しており、エアギャップ構造と最小限の攻撃対象領域がこれを支えています。一方、NFCデバイスは29.62%のCAGRで急伸中であり、消費者がApple PayやPayNowで培った非接触決済習慣を暗号資産支出に適用する傾向が背景にあります。アルキュラスやスギといったベンダーは、通常の財布に収まる洗練されたカードにセキュアエレメントを封入し、販売時点でのQRコードスキャンに対応した「タップで署名」ワークフローを実現することで議論をリードしています。したがって、東南アジアのスーパーアプリが安定コインによるマイクロペイメントを受け入れる加盟店を拡大するにつれ、NFCに起因するハードウェアウォレット市場規模は急増すると予想されます。

機関投資家向けデスクでは、無線周波数の漏洩を低減し、SOC-2監査時の確定的経路を維持するため、物理ケーブルが依然として好まれています。それでも次世代エアギャップソリューションは、秘密鍵を露出させることなく外部セキュアエレメント認証を可能とするステートレス方式でNFCを採用しています。ISO/TC 68などの標準化団体がNFC対応カストディに関する最終ガイドラインを公表すれば、規制監督はさらに強化される可能性があります。現時点では、ベンダー各社はUSB、NFC、Bluetoothの3モード対応SKUを提供することであらゆる運用環境をカバーし、チャネルの共食い防止とハードウェアウォレット市場における総潜在シェアの拡大を図っています。

初期のユーザー行動ではホットウォレットが主流となり、プラグアンドプレイによる交換や分散型取引所でのファーミングインセンティブにより、2025年にはハードウェアウォレット市場の62.78%を占めました。しかしながら、2024年に発生した資産消失のニュースにより、受託機関はコールド環境への移行を加速させております。取締役会が各保管モデルに定量的なリスクスコアを割り当てる中、コールド環境は2031年までCAGR29.85%で拡大が見込まれております。この動向は、物理的侵入に耐えるよう設計されたセキュアエレメントブレードを搭載したバンカー設置型HSMラックを含む、エアギャップ保管庫向けのハードウェアウォレット市場規模を押し上げております。

ハイブリッド設計は境界を曖昧にし、M/Nクォーラム承認下で一時的に署名権限を露出させる「ウォーム」状態を許容し、スウィープ完了後はコールド状態に復帰します。この制御された起動は、給与をUSDCで支払いながら準備金をオフラインで保管する財務戦略に適合します。新興資本市場規制において、MiCAは準備金検証の基準アーキテクチャとしてコールドストレージを解釈し、ユニット需要をさらに増幅させています。この移行を収益化するベンダーは、コールドウォレットの全SKUに追加のファラデーケージスリーブ、エポキシ樹脂密封PCB、スマートコントラクト呼び出しデータを完全表示するための高画素密度スクリーンが同梱されるため、粗利益率が向上し、ハードウェアウォレット市場内での収益性を維持しています。

地域別分析

北米は2025年の市場価値の39.15%を占めました。これは、OCC(連邦預金保険公社)の明確化により、米国の銀行がハードウェアで保護された決済サービスを統合したためです。強力な財産権執行、深い保険能力、そして豊富なベンチャーキャピタル資金が、スタートアップ企業がセキュアエレメント設計を迅速に反復できる環境を創出しています。一方、機関投資家は厳格な侵入テストを通じてそれらの製品を検証します。資産運用会社がオムニバス保管口座をオンプレミスのコールドウォレット保管庫に置き換え、SOC-2管理基準を基盤とする場合、ハードウェアウォレット市場は恩恵を受けます。

アジア太平洋地域は2031年までにCAGR29.66%で拡大する見込みです。シンガポール金融管理局(MAS)がシードフレーズの不適切な管理を重大な業務リスクと位置付けたガイドラインや、日本の金融庁(FSA)が分離保管を義務付けたことが成長を加速させています。国内部品メーカーによるリードタイム短縮とコスト削減により、OneKeyなどのブランドは欧米競合他社と遜色ないオープンソース製品を低平均販売価格で提供可能となりました。消費者のスーパーアプリ依存がNFCやBluetoothの普及を促進しているため、同地域ではモバイルファースト機能が先行導入され、後に欧州・北米へ移行するケースが多く、ハードウェアウォレット市場ロードマップへのアジア太平洋地域の影響力を増幅させています。

欧州のMiCA枠組みは、プライバシー優先の文化を体系的なハードウェア採用へと転換し、2031年まで持続的ながら比較的緩やかな成長を推進します。フランスにはLedger社のセキュアエレメント組立ラインが立地しており、関税や地政学的リスクをヘッジするためのサプライチェーン回帰を体現しています。同時に、北欧の年金基金は規制当局に対し、コールドウォレットによる準備金証明を条件とした限定的な暗号資産配分を認めるよう働きかけており、これによりセキュアハードウェアが伝統的な金融ワークフローにさらに組み込まれます。こうした地域的な動きがイノベーション密度を高め、ハードウェアウォレット市場全体で集合的なセキュリティ基準の向上を促しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自己管理ソリューションの機関導入が加速

- サイバー侵害の公表増加がオフライン鍵の需要を押し上げる

- 分離型暗号資産保管に対する規制推進(MiCA、OCC)

- マルチチェーン対応を必要とする拡大するDeFiおよびNFTエコシステム

- モバイル決済を可能にするBluetooth/NFCフォームファクターの台頭

- 中国製暗号資産ハードウェアへの新たな輸入関税が国内生産を促進

- 市場抑制要因

- AML/KYC規制の進化によるコンプライアンスコストの増加

- 持続的な消費者向けUXの複雑さ

- セキュアエレメント向けハードウェアの供給網不足

- 相互運用性を阻害する標準化の断片化

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- ハードウェアウォレット製品の比較

- マクロ経済要因の評価

- ケーススタディ分析

第5章 市場規模と成長予測

- 接続性別

- USB

- NFC

- Bluetooth

- その他

- ウォレットタイプ別

- ホットウォレット

- コールドウォレット

- エンドユーザー別

- 個人/小売

- 法人向け/エンタープライズ向け

- 流通チャネル別

- オンライン

- オフライン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- その他アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ledger SAS

- SatoshiLabs s.r.o.

- ShapeShift AG

- Coinkite Inc.

- CoolBitX Technology Ltd.

- Shift Crypto AG

- Penta Security Systems Inc.

- SecuX Technology Inc.

- ARCHOS S.A.

- ELLIPAL Ltd.

- BitLox Limited

- SafePal Technology Ltd.

- Keystone(Cobo Technology Ltd.)

- OPOLO SARL

- zSofitto NV(Sugi)

- KeepKey LLC

- IoTrust Co., Ltd.(D'CENT)

- Prokey Technologies Co., Ltd.

- CryoBit LLC

- BC VAULT d.o.o.

- Tangem AG

- OneKey Technology Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 91 Pages

- 納期

- 2~3営業日