欧州のパレタイザー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Palletizer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910428

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

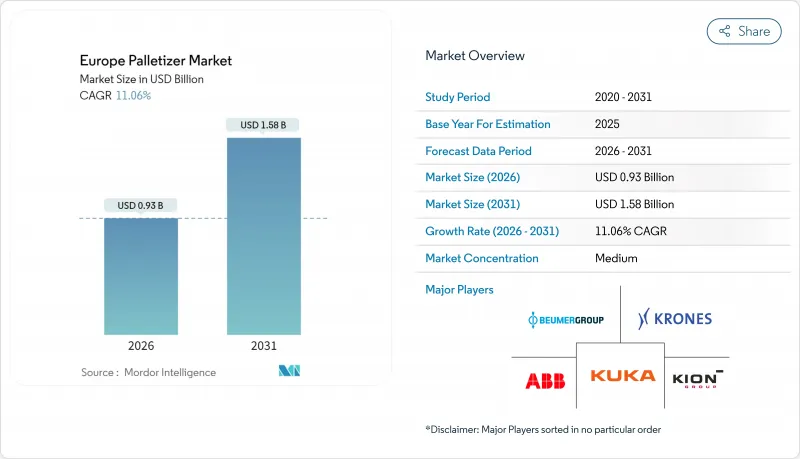

欧州のパレタイザー市場は、2025年の8億4,000万米ドルから2026年には9億3,000万米ドルへ成長し、2026年から2031年にかけてCAGR 11.06%で推移し、2031年までに15億8,000万米ドルに達すると予測されております。

この二桁成長の軌跡は、深刻な労働力不足、賃金上昇、安全規制の強化といった課題を解決する自動包装への地域的な決定的な移行を反映しています。特に政府が持続可能性の成果にインセンティブを連動させる場合、カーボンニュートラル物流目標に沿った省エネルギー型自動化が購入決定をさらに加速させます。製造業者はまた、パレタイジングをインダストリー4.0の広範な展開に向けた基盤技術と位置付けています。これは、機械が生産データを収集し、予知保全モデルに情報を提供し、倉庫管理システム(WES)と容易に統合できるためです。競合が激化しており、世界のロボットメーカー、欧州の専門インテグレーター、新たなレンタルモデルによる新規参入企業が、従来手作業による積み上げに依存してきた中規模工場をターゲットにしています。最後に、電子商取引のフルフィルメント拠点や温度管理された医薬品流通網は、高い処理能力を要求するため、欧州のパレタイザー市場は従来の工場現場を超えた物流環境へと拡大しています。

欧州のパレタイザー市場の動向と洞察

食品・飲料加工における自動包装ラインの拡大

食品・飲料メーカーは、パレタイジングを後工程の追加作業ではなく、統合された工程として位置づけています。ラインは上流の充填機と直接連結されるため、人的介入を増やさずに処理能力が向上します。このアプローチは製品の衛生性を保護し、小売業者が求める高ボリュームの混合パック需要にも応えます。設備メーカーは、衛生基準を満たすステンレス製衛生グリッパーや洗浄容易な表面でこれに対応しています。ビジョンモジュールは、出荷前のケースコードを捕捉することでトレーサビリティを強化します。パレタイザーで収集されたデータはリコール管理にも活用され、工場のコンプライアンス対応を優位に進めることが可能です。オペレーターからは、固定バッチ時間ではなくリアルタイムの注文に合わせてパレットが出荷されるため、ボトルネックが減少したと報告されています。

西欧全域における人件費の高騰と労働力不足

西欧では労働力の高齢化により、反復作業を伴う包装職の空席率が過去最高水準に達し、工場は急騰する賃金で希少な労働力を争奪せざるを得ない状況です。管理者は現在、生産損失を投資回収期間の計算に組み込んでおり、ロボットパレット積載機が従来の3年ではなく18~24ヶ月でコストを回収できることが明らかになっています。早期導入企業は稼働率の向上と安定した生産量を享受しており、これは顧客への納品スコアの向上につながっています。労働力不足は、自動化の「必要性」から「導入速度」への経営陣レベルの議論の転換を促し、意思決定サイクルを短縮しています。トレーニングをパッケージ化するベンダーは、購入者が人材不足を克服し、リピート注文を確保する支援を行っています。

完全自動化システムの高額な設備投資

コンベア搬入・ストレッチ包装・ラベリング機能を備えたフルラインパレタイザーは、充填ライン全体の価格を上回る場合があり、多くの中小工場には手の届かない存在です。東欧企業は借入コストが高いため、西欧企業との格差がさらに拡大しています。これに対応し、サプライヤーはレンタルや設備サービス型モデルを導入し、資本支出から運営支出への移行を推進しています。作業員とスペースを共有する協働ユニットは、警備や土木工事のコストを回避できるため、プロジェクト費用も削減します。これらの選択肢はアクセスを拡大しますが、トップクラスのシステムの純粋な処理能力には及ばず、高生産量サイトではトレードオフが生じます。

セグメント分析

ロボットパレタイザーは2025年時点で欧州のパレタイザー市場規模の50.85%を占め、安全な人間とロボットの協働技術や簡素化されたコーディングツールの進歩により、12.89%のCAGRで成長が見込まれます。機械的な変更なしでSKUを切り替えられる柔軟性は、多様な製品ポートフォリオを持つ工場に適しています。従来型機械は、機械式アクチュエーターが比類のない時間当たりサイクル数を実現する超高生産量の飲料ラインにおいて、依然として有用です。ハイブリッドプラットフォームは、安定性の要求を満たしつつ柔軟性を維持するため、機械式レイヤーフォーマーとロボット式コーナーポストを融合させています。2025年に試験導入された第2世代協働ロボットは25kgまでの持ち上げが可能となり、従来は大型の柵付きロボットを必要とした新たな使用事例を開拓しています。サービスモデルが成熟するにつれ、ロボット供給業者は稼働時間保証をパッケージ化し、運用リスクを低減。慎重な購入者層における欧州のパレタイザー市場の拡大を促進しています。

導入スピードも課題の一つです。事前設計済みセルはプラグアンドプレイ式スキッドとして納入され、数か月ではなく数日での試運転を可能にします。スマート安全スキャナーがハードフェンスに取って代わることで、貴重な床面積を解放します。ロボット操作ソフトウェアはライン監督者にリアルタイムのOEE分析を提供します。ベンダー各社は現在、追跡可能性のためにパレットをERP出荷データと連動させるOT-IT融合により差別化を図っています。こうしたデジタル連携機能により、ロボットシステムは工場全体のデジタル化を推進する「トロイの木馬」となり、欧州のパレタイザー業界における主導的地位を強化しています。

製薬工場では、パンデミックにより手作業のボトルネックが露呈したことで自動化へ転換が進んでいます。バイアルからパレットまでの管理された取り扱い義務を定めたコールドチェーン規制を背景に、この分野は2031年までCAGR12.95%で拡大が見込まれます。ロボットは冷蔵室でも安定稼働し、各カートンIDを記録するシリアル化カメラを統合します。食品・飲料分野は2025年時点で欧州のパレタイザー市場規模の最大シェア32.70%を維持。大量生産を行うボトラーやスナックメーカーは小売棚向け継続的生産を必要とするためです。食肉・乳製品業界の交差汚染防止規則も、強力な洗浄に耐えるステンレス製ロボットグリッパーを支持しています。

パーソナルケアおよび化粧品企業は、Eコマースプロモーションに伴う季節限定バラエティパックの処理にパレタイザーを導入しています。高級製品には、カートンの擦り傷を防ぐ穏やかな真空ツールへの投資が正当化されます。化学品セクターでは、安全基準を満たすため防爆エンクロージャーや帯電防止部品を追加し、専門インテグレーター向けのニッチ需要を生み出しています。各使用事例に応じて、サプライヤーはターンキーセルをカスタマイズし、バリデーションの複雑さを軽減するとともに、欧州のパレタイザー市場の潜在顧客層を拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 食品・飲料加工分野における自動包装ラインの拡大

- 西欧全域における人件費の高騰と労働力不足

- 職場安全規制の強化がロボット式パレタイザーの導入を促進

- 電子商取引の急成長が、高処理能力の倉庫ニーズを牽引しております

- 中規模工場における協働型パレタイジングセルの導入

- カーボンニュートラル物流拠点における省エネルギー型パレタイザーの需要

- 市場抑制要因

- 完全自動化システムにおける高額な設備投資

- 複雑なメカトロニクス統合によるダウンタイムリスク

- 多軸ロボット向け熟練プログラマーの不足

- パレットサイズの多様化が進み、標準セル設計が複雑化

- 業界サプライチェーン分析

- 規制情勢

- マクロ経済要因が市場に与える影響

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

第5章 市場規模と成長予測

- タイプ別

- 従来型

- ロボット

- エンドユーザー業界別

- 食品・飲料

- 医薬品

- パーソナルケア・化粧品

- 化学品

- システム構成別

- インラインパレタイザー

- レイヤーパレタイザー

- ガントリー/ロボットアーム式パレタイザー

- 積載容量別

- 10kg以下

- 11~30 kg

- 30kg以上

- オートメーションレベル別

- 半自動

- 全自動

- 国別

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- オランダ

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd

- Beumer Group GmbH and Co. KG

- KION Group AG(Dematic)

- Krones AG

- Kuka AG

- Honeywell International Inc.

- AetnaGroup SpA

- Concetti SpA

- Fuji Robotics Americas Inc.

- FANUC Europe Corporation S.A.

- Yaskawa Europe GmbH

- Sidel Group

- Ocme S.r.l.

- Gebo Cermex

- Kawasaki Robotics GmbH

- Premier Tech Systems and Automation

- Columbia Machine Inc.

- MSK Verpackungs-Systeme GmbH

- Scott Automation NV

- Ehcolo A/S

- Bastian Solutions LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日