|

市場調査レポート

商品コード

1850244

パレタイザー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Palletizer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| パレタイザー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

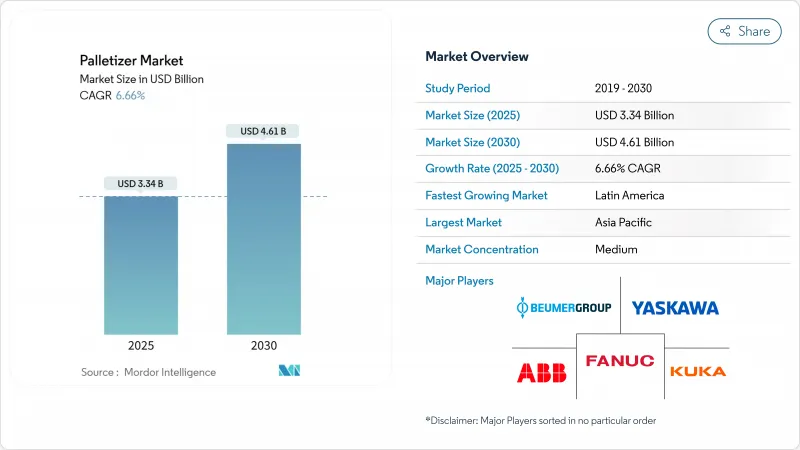

パレタイザーの世界市場は、2025年に33億4,000万米ドルに達し、2030年には46億1,000万米ドルに達すると予測されています。

この勢いは、手作業によるパレット構築から、労働力不足を解消し、トレーラーの利用を最適化し、eコマースのスループット要件の高まりに対応する自動化されたソフトウェア主導型システムへの持続的なシフトによるものです。SKU混載、AI対応パレタイジングがもたらすプレミアム、初期コストを低減するレンタルモデルの急速な普及、スペースに制約のある工場における協働ロボットの魅力の拡大により、成長が強化されます。競合の激しさは依然として緩やかで、1社で15%以上の売上を占める企業はないが、地域のインテグレーターがロボットをサブスクリプション契約やロボティクス・アズ・ア・サービス契約にパッケージ化するにつれて、価格圧力が表面化しています。南米は、リショアリングとロジスティクスのアップグレードが政府の税制優遇措置と交錯し、最も急速に地域拡大を記録しています。

世界のパレタイザー市場の動向と洞察

eコマースにおけるSKUの複雑化

フルフィルメントセンターは現在、年間1,800億ケースを超える数量を処理し、1つの拠点で50,000を超えるSKUを処理しています。プレミアム・プラットフォームは、30~40%高いマージンが得られるが、最適化された積荷によって空のトレーラースペースが最大30%削減されるため、総出荷コストはまだ低いです。

倉庫の自動化を加速させる労働力不足

中国の41の工場職種における深刻な人員不足と、北米の倉庫における15-20%の欠員率により、自動化の投資回収は18ヶ月以下に圧縮されました。中堅市場の工場では、現在、1時間当たりわずか100ユニットの自動化が行われており、協働システムが従業員をより安全で価値の高い役割に再配置することで、より広範なパレタイザー市場のロックを解除しています。

重可搬質量のロボットアームは初期投資が高い

150kg以上のロボットアームの導入には50万米ドルを超える費用がかかることが多く、毎日500パレット未満しか出荷しない製造業者にとってはハードルが高いです。Formicのようなロボティクス・アズ・ア・サービスのパイオニアは、月額3,975米ドルのバンドルでこの障壁に対抗しているが、カスタマイズや所有権に関するトレードオフは依然として残っています。

セグメント分析

従来型の機械は、毎時1,000ケースを超える高速ラインが実績のあるレイヤー装置に依存しているため、2024年の売上は48%を維持。しかし、パレタイザー市場では、共同作業ユニットがCAGR 6.2%で上回り、安全認定を受けたフェンスのないオペレーションを切望する、設置面積の小さな現場でのグリーンフィールド投資を獲得しています。ロボット多関節アームは、スループットと切り替えの柔軟性のバランスをとりながら、混合製品ポートフォリオに対応する中性能層を占めています。レイヤー・フォーマーとロボット・ピッカーを融合させたハイブリッド・システムは、ニッチな飲料やパーソナル・ケア・セルで台頭しているが、依然としてコスト高です。

ベンダーはフルスタックのエコシステムで差別化を図っている:DoosanのP-SERIESとRocketfarmのPallyソフトウェアとの組み合わせは、導入時間を短縮し、ユーザーの自主性を高める。顧客がハードウェア単体よりもシングルソースの説明責任を優先する中、ビジョン、シミュレーション、ライフサイクルサービスをバンドルするサプライヤーは、パレタイザー市場において対応可能な機会を広げています。

中型ソリューションのシェアは41.2%で、消費財の50~150kgの箱への偏りを反映しています。しかし、重量物システムのパレタイザー市場規模は、大量荷主が人件費と運賃を抑えるために荷物を集約するにつれて、CAGR 7.4%で拡大する予定です。エネルギー効率の高いサーボ・アーキテクチャと高度な安全スキャナにより、Bob's Red Millの設置例に見られるように、180kgのコボットがスタッフと一緒に作業できるようになりました。これらの機能は、中堅の同業他社と比較して40~60%の価格アップを要求しているが、ユーザーはフォークリフト移動の削減や労災請求の減少を通じて、そのプレミアムを正当化しています。

50kg以下の軽量セルは、クリーンルームへの準拠と精度が力技に勝る医薬品と電子機器に対応します。パレタイザー市場のこの領域をターゲットとするベンダーは、クラス10のエンクロージャーとバキュームグリッパーを活用して高額商品を保護し、安定はしているが成長は緩やかです。

地域分析

APACは2024年の売上の38%を占め、中国だけで2022年までに世界の新規ロボットの52%を設置します。国内サプライヤーは現在、自国市場の36%を確保しており、価格帯を押し下げ、ティア2工場への普及を加速させています。日本は世界のロボットの45%を製造し、393億米ドル(437億米ドル)の政府サプライチェーン基金を背景に、2024年に73億5,000万米ドルの注文を物流、食品、製薬ラインに振り向けた。インドの生産連動奨励金制度は、自動車工場とジェネリック医薬品工場の自動化に火をつけるが、スキルの格差のために採用地域は依然として不均一です。

南米は、ブラジルの食品と自動車セクターが輸出コンプライアンスのためにパレット製造の自動化を進め、2030年までのCAGRが8.1%と最も高いです。メキシコはニアショアリングの動向に乗り、米国市場に関税のかからない商品を供給し、北米の安全規格に適合したロボットの需要を高めています。アルゼンチンの穀物加工業者は、マクロ経済の変動にもかかわらず、1トンのバルクバッグを安定させるパレタイザーを導入し、長期の海上輸送を行う。

北米と欧州では、生産能力の増強よりもむしろ更新による成長が見られます。今後予定されているEU規則2023/1230により、ベンダーはサイバーセキュリティの強化を迫られ、認証されたソフトウェアスタックを持つベンダーが有利となります。米国ではリショアリングプログラムがパレタイザー市場を押し上げ、中小企業製造業はSKUの頻繁な入れ替えに対応し、地方の高齢化した労働力の制約を緩和する柔軟なコボットを求めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 増大するeコマースSKUの複雑性

- 労働力不足が倉庫の自動化を加速

- プラグアンドプレイ協働ロボットによる包装ラインのROI向上

- FMCGの持続可能性要件の急増により、ロボットによる混合積載パレタイジングが推奨される

- AI駆動型ビジョンシステムによるパレタイザー稼働率の向上

- 北米とEUにおけるサプライチェーンの回復力強化のためのリショアリング

- 市場抑制要因

- 重量物搭載ロボットアームの初期投資額が高め

- 従来のMES/WMSとの統合の複雑さ

- EUにおける協働ロボットの安全評価認証の遅延

- 鉄鋼とサーボモーターの価格変動により回収期間が長期化

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 価格分析

第5章 市場規模と成長予測

- 製品タイプ別

- 従来のパレタイザー

- 高レベルのパレタイザー

- 低レベルのパレタイザー

- ロボットパレタイザー

- 直交座標/ガントリー座標

- 関節式

- スカラ

- 協働型(コボット)

- ハイブリッドパレタイザー

- 従来のパレタイザー

- 積載量別

- 軽量(50 kg未満)

- 中型(50~150 kg)

- ヘビーデューティー(150 kg以上)

- エンドユーザー別

- 食品・飲料

- 医薬品

- パーソナルケアと化粧品

- 化学薬品

- eコマースと3PL

- その他の業界

- 販売チャネル別

- 直接OEM販売

- システムインテグレーター

- アフターマーケットの改造とアップグレード

- レンタル・リース

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd.

- FANUC Corp.

- KUKA AG

- Yaskawa Electric Corp.

- BEUMER Group GmbH and Co. KG

- Honeywell Intelligrated

- Krones AG

- Sidel Group

- A-B-C Packaging

- Schneider Packaging

- Barry-Wehmiller(BW Packaging)

- Premier Tech Chronos

- MMCI Robotics

- Columbia Machine

- Fuji Yusoki

- Brenton Engineering

- Kawasaki Robotics

- Okura Yusoki

- Regal Rexnord Automation

- Sealed Air AUTOBAG