|

市場調査レポート

商品コード

1907343

米国ペットフード市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)United States Pet Food - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米国ペットフード市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 80 Pages

納期: 2~3営業日

|

概要

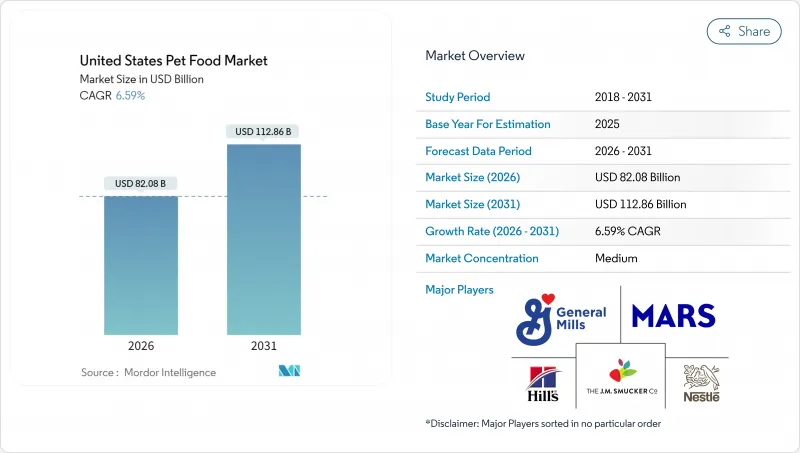

米国ペットフード市場は、2025年に770億1,000万米ドルと評価され、2026年の820億8,000万米ドルから2031年までに1,128億6,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは6.59%と見込まれています。

可処分所得の増加とペットの人間化が進む中、都市部および郊外世帯においてプレミアム製品や機能性食品への需要が高まっています。飼い主が食事の質を予防医療と同一視する傾向が強まる中、新鮮で最小限の加工を施した食品が注目を集めており、メーカーはコールドチェーン物流や人間用食品レベルの生産ラインへの投資を促進しています。電子商取引の普及により、定期購入を定着させ、個別化された食事計画を容易にするサブスクリプションサービスの採用が加速しています。同時に、腸内健康添加物や代替タンパク質に関する持続的な研究開発により、原料サプライヤーは2030年まで段階的な成長が見込まれます。

米国ペットフード市場の動向と洞察

プレミアム化と人間用グレードの配合

ペットフードのヒューマングレード化は、消費者の期待値を根本的に再調整する動向です。飼い主は栄養を単なる基礎的な栄養補給ではなく、予防医療の一形態と捉える傾向が強まっています。この動向はバリューチェーン全体で利益率の拡大を促しており、ヒューマングレード製品は従来のドライフード配合品に比べて40~60%の価格プレミアムを実現しています[1]。ヒューマングレード表示に関する規制枠組みは大幅に強化され、AAFCO(米国飼料検査官協会)は、人間の食品安全プロトコルを反映した、原材料調達および加工基準に関するより厳格なガイドラインを確立しました。この動向は、既存のインフラ投資に制約されることが多い大規模メーカーよりも、規制順守をより効率的に対応できる小規模で専門性の高いブランドに特に有利に働きます。

腸内環境と免疫機能の健康をターゲットとした機能性原料

機能性成分の統合により、ペットフードは基礎栄養からターゲットを絞った健康介入へと変容しています。プロバイオティクス、プレバイオティクス、オメガ3脂肪酸は、プレミアムな追加成分ではなく標準的な配合成分となりつつあります。伴侶動物における腸脳軸の調査はヒト栄養科学と共通点が多く、両市場に供給する原料メーカー間の相互交流の機会を生み出しています。FDA(米国食品医薬品局)の獣医薬センターによる規制の影響は、成分の安全性を確保すると同時に、プレミアムなポジショニングを支える健康効果の主張を可能にしております。この動向は、特に人間とペットの両方のポートフォリオを持つ原料サプライヤーに利益をもたらし、市場セグメンテーションをまたいだ規模の経済と共同研究開発投資を生み出しております。

肉タンパク質価格高騰による供給面での圧力

タンパク質コストの変動は利益率の圧縮を招き、特に高肉含有量を強調するプレミアム製品において、メーカーは原料品質と価格競争力のバランスを迫られています。2024年には鶏肉価格が前年比23%上昇、牛肉コストも18%上昇し、動物性タンパク質に大きく依存するメーカーにとって重大な原料コスト圧力となっています。企業がコスト安定性と持続可能性の両面でのメリットを提供する代替タンパク源(昆虫由来や植物由来の配合など)を模索する中、サプライチェーンの多様化はますます重要となります。この制約は、世界の調達能力や長期的な供給業者契約を有する大規模生産者と比較して、購買力やサプライチェーンの柔軟性に限りがある中小メーカーに特に影響を及ぼします。

セグメント分析

食品製品は2025年に68.35%のシェアを維持し、市場基盤となる伝統的なドライフード・ウェットフード両方の配合を含め、圧倒的な市場地位を保っています。この加速的な成長は主に、ペットの健康問題(特に肥満や歯科疾患)の増加と、予防医療に対する飼い主の意識向上によって牽引されています。このセグメントの成長は、グレインフリーやオーガニック製品を含む、プレミアムかつ専門的なペットフード原料への需要増加によって支えられています。主要メーカーは、ペットの進化する栄養要求に応えるため、生産能力の継続的な拡大と革新的な製品の導入を進めています。

ペット用医療食は最も成長が速い分野として台頭しており、2031年までにCAGR7.62%が見込まれています。これは、特定の健康状態に対して治療用配合食を処方する獣医師が増加していることから、ペット栄養の医療化が進んでいることを反映しています。このセグメントの拡大は、様々な健康状態を管理するための専門的な食事療法を獣医師が推奨するケースが増えていることも後押ししています。市場ではカスタマイズされた獣医用食事療法への大きなシフトが見られ、メーカーは糖尿病、消化器過敏症、尿路疾患などの特定の健康状態に対応した専門的な処方食を開発しています。また、電子商取引チャネルの台頭も、これらの専門製品へのアクセス向上を通じてセグメントの成長に寄与しています。

米国ペットフード市場レポートは、ペットフード製品別(フード、ペット用栄養補助食品/サプリメント、ペット用おやつなど)、ペット別(猫、犬など)、流通チャネル別(コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケットなど)に分類されています。市場予測は金額(米ドル)および数量(メトリックトン)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 レポート提供

第3章 エグゼクティブサマリー主要な調査結果

第4章 主要業界動向

- ペットの飼育数

- 猫

- 犬

- その他のペット

- ペット関連支出

- 消費者の動向

第5章 供給と生産の動向

- 貿易分析

- 原材料の動向

- バリューチェーン及び流通チャネル分析

- 規制の枠組み

- 市場促進要因

- プレミアム化とヒューマングレードの配合

- 腸内環境と免疫健康をターゲットとした機能性成分

- 消費者向け(DTC)生冷凍食事サービス

- 定期購入型自動補充モデル

- ライフステージ別フードに対する獣医チャネルの推奨

- 企業のESG取り組みによる持続可能な包装の推進

- 市場抑制要因

- 肉類タンパク質価格高騰による供給側の圧力

- 消費者向け(DTC)生冷凍食事サービス

- 超加工ペットフードに対する消費者の懐疑的な見方の高まり

- 昆虫養殖の規模拡大に伴うタンパク源の供給変動

第6章 市場規模と成長予測(価値と数量)

- ペットフード製品

- フード

- 製品別

- ドライペットフード

- ペット用ドライフード別

- キブル

- その他のドライペットフード

- ペット用ドライフード別

- ウェットペットフード

- ドライペットフード

- 製品別

- ペット用栄養補助食品/サプリメント

- 製品別

- ミルクバイオアクティブ

- オメガ3脂肪酸

- プロバイオティクス

- タンパク質およびペプチド

- ビタミン・ミネラル

- その他の栄養補助食品

- 製品別

- ペット用おやつ

- 製品別

- カリカリおやつ

- デンタルおやつ

- フリーズドライ・ジャーキーおやつ

- ソフト&チューイおやつ

- その他のおやつ

- 製品別

- ペット用医療用フード

- 製品別

- 糖尿病

- 消化器系サポート

- 口腔ケア用フード

- 腎臓用

- 尿路疾患

- 肥満用ダイエットフード

- 皮膚用ダイエットフード

- その他の獣医用ダイエットフード

- 製品別

- フード

- ペット

- 猫

- 犬

- その他のペット

- 流通チャネル

- コンビニエンスストア

- オンラインチャネル

- 専門店

- スーパーマーケット/ハイパーマーケット

- その他の販売チャネル

第7章 競合情勢

- 主要な戦略的動きs

- 市場シェア分析

- Brand Positioning Matrix

- Market Claim Analysis

- 企業概況

- 企業プロファイル.

- Mars, Incorporated

- Nestle(Purina)

- Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)

- General Mills Inc.

- Schell & Kampeter, Inc.(Diamond Pet Foods)

- The J.M. Smucker Company

- Clearlake Capital Group, L.P.(Wellness Pet Company, Inc.)

- PLB International

- ADM

- Virbac

- Schell & Kampeter, Inc.

- PLB International Inc.

- Freshpet, Inc

- The Farmers Dog, Inc.

- BrightPet Nutrition Group, LLC