ガスタービン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Gas Turbine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851454

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

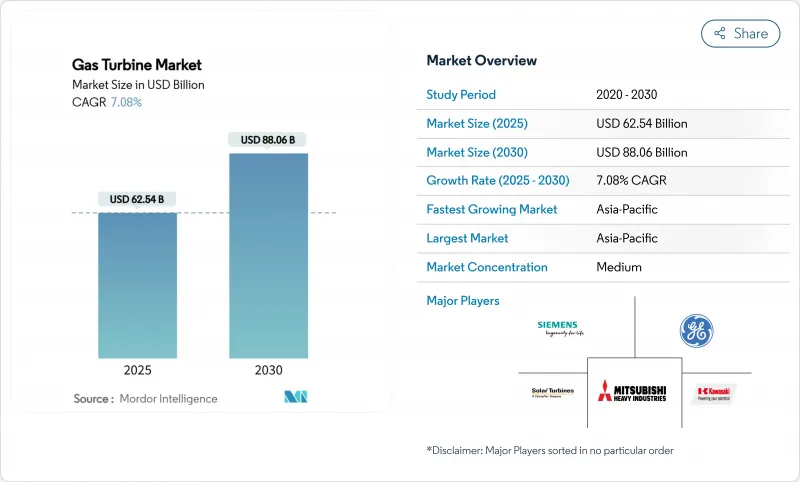

ガスタービンの市場規模は2025年に625億4,000万米ドル、2030年には880億6,000万米ドルに達すると推定・予測され、予測期間(2025-2030年)のCAGRは7.08%です。

この勢いは、エネルギー安全保障への懸念、炭素削減政策の強化、再生可能エネルギー普及率の上昇に伴い送電網を安定化させる柔軟な資産の必要性から生じています。人工知能のワークロードによってデータセンターの電力需要が急増しているため、デューク・エナジー社などの電力会社は、迅速な始動と効率的な運転が可能なタービンを追加で確保する必要に迫られています。メーカー各社は、水素対応設計、コンバインドサイクル効率の向上、設置時間とコストの低減を目的としたモジュール建設技術を優先しています。超合金ホットガスパス部品のサプライチェーン上の制約と、ESG分類に関連した資金調達のハードルは、全体的な見通しを緩和しているが、新設の受注残は減速していないです。

世界のガスタービン市場動向と洞察

アジア太平洋の石炭からガスへの転換が電力会社からの受注を加速

石炭火力発電所が排出規制の強化に直面する中、中国、インド、ベトナムの電力会社は、水素混焼用に事前に設計された高効率タービンに目を向けています。中国が大容量の水素ユニットを導入したことは、クリーン燃料と分散型電力を組み合わせるという国家的な意図を示すものです。ベトナムはすでに9HA.02システムを導入し、低炭素ベースロードを確保しています。シンガポールは2030年までに水素対応ユニットを稼働させる計画であり、ガスタービン市場が再生可能エネルギーと脱炭素化目標の橋渡しをしていることを強調しています。地域の調達パイプラインは、2030年までに42GWを超える潜在的な容量を追加します。

東南アジアのLNG連系島送電網がモバイル・エアロデリバティブ需要を牽引

島嶼経済は季節的な観光に依存しており、小規模な送電網で変動する自然エネルギーを管理しなければならないです。可搬型のTM2500パッケージは、現在では34MWを数分で供給し、水なしで作動し、柔軟なピーク電力と非常用電力を供給します。発電事業者は、燃料として浮体式LNG貯蔵を利用し、迅速な設置と移設を可能にします。強化された乾式低NOx燃焼は排出ガスを削減し、マルチ燃料機能は供給途絶に対する回復力を支えます。そのため、航空派生燃料のサプライヤーは、東南アジアやカリブ海諸国の一部で、明確なニッチが生まれつつあると見ています。

ウクライナ戦争後のガス価格変動がEUプロジェクトを抑制

ロシアから欧州へのパイプラインの流量が80%減少したため、スポットガス価格は空前の高値となり、シンプルサイクル・ユニットのプロジェクト資金調達に支障をきたしました。開発業者は現在、長期LNG契約を結んだコンバインドサイクル発電所を優先しており、一部のピーク電力プロジェクトは蓄電池に軸足を移しています。ドイツは供給確保のために再ガス化ターミナルを加速させているが、金融機関は価格が安定するまで慎重な姿勢を崩しておらず、EUのいくつかの州ではガスタービン市場が減速しています。

セグメント分析

120MWを超える大型フレームが2024年の売上高の58%を占め、ベースロードやコンバインドサイクルでの高出力・高効率設備に対する電力会社の嗜好を裏付けています。重い構造は熱安定性に優れ、将来の水素にとって重要な特性である粘性の高い混合燃料にも耐えます。このクラスに割り当てられるガスタービンの市場規模は、石炭資産の継続的な除却を考慮すると、業界全体のペースで着実に拡大すると予測されます。

31 MW~120 MWのミッドレンジ・ユニットがCAGR 7.44%で最も急速に成長しています。効率と循環能力のバランスが取れているため、自然エネルギーの定着に魅力的です。ターンダウン比の向上と迅速なコールドスタートは、太陽光や風力のプロファイルが不安定な市場に適しています。ガスタービン市場は、データセンターが、地域の信頼性を確保しつつ、変動する計算負荷に対応できる専用のミッドレンジプラントを導入することで利益を得ています。

コンバインドサイクル構成は、MWhあたりの燃料コストとCO2を削減する64%以上の正味効率により、2024年の出荷量の75%を占めました。モジュール式熱回収型蒸気発生器などの統合の進歩により、建設期間が短縮され、その魅力はさらに広がっています。新たな国の排出規制では、炭素捕捉条項のないシンプルサイクル・プロジェクトが割愛されるため、コンバインドサイクル設計のガスタービン市場シェアは拡大するはずです。

単純/オープンサイクルのセットは、特に高速ランプ資産を必要とする送電網において、ピーキングや緊急時の任務のために重要性を維持します。コージェネレーション・プラントもまた、産業ホストが蒸気出力を重視する場合に繁栄します。全体的なプロセスエネルギー利用率が80%に達する中、コージェネレーションは中東や東南アジアでの石油化学の拡大を支えています。

ガスタービン市場レポートは、容量(30MW未満、31~120MW、120MW以上)、運転サイクル(コンバインドサイクル、シンプル/オープンサイクル、コージェネレーション/CHP)、燃料タイプ(天然ガス、液体燃料、その他の燃料タイプ)、サービス(OEM、MRO)、エンドユーザー産業(電力、石油・ガス、その他のエンドユーザー産業)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)で区分されています。

地域分析

アジア太平洋地域は2024年の売上高の59.1%を占め、2030年までのCAGRは7.96%となります。産業の拡大と相まって、石炭からガスへの転換が中国、インド、ベトナム、インドネシアの成長を支えています。政府の政策は、中期的な脱炭素化のステップとして水素対応タービンを支持しており、この地域の機器受注を強化しています。

北米は第2位です。石炭火力発電所の廃止、老朽化したコンバインドサイクル発電設備の更新、AIを活用したデータセンターへの電力供給が、すべて受注量を支えています。独立系発電事業者が容量支払いとアンシラリーサービス収入を獲得するためにポートフォリオを取得し、資産統合が続いています。

欧州はガス価格の変動に直面しているが、それでも予備ピーキング・ユニットやバックアップ容量市場に投資しています。新しい再ガス化ターミナルと戦略的なLNG契約は燃料の安定性を回復し、高速シャットダウン機能を備えたシンプルサイクルピーカーは、大規模な洋上風力発電の増設を補完する準備が整っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- LNGとリンクしたSEAの島嶼送電網がモバイル・エアロデリヴァティブ需要を牽引する

- 中東における石油化学コージェネレーションの建設状況

- カリブ海諸国におけるエアロデリバティブセットの災害救援リース急増

- 市場抑制要因

- ウクライナ戦争後のガス価格変動がEUのプロジェクトを抑制

- ピークタービンを駆逐するユーティリティ・スケールの蓄電池(米国/オーストラリア)

- EU分類法におけるESG主導の融資規制

- 大型ホットガスパス用超合金のサプライチェーン不足

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 容量別

- 30MW未満

- 31~120 MW

- 120MW以上

- タイプ別

- コンバインドサイクル

- シンプル/オープンサイクル

- コージェネレーション/CHP

- 燃料タイプ別

- 天然ガス

- 液体燃料(軽油/灯油/LPG)

- その他の燃料タイプ(水素、バイオガス)

- サービス別

- OEM

- メンテナンス、修理、オーバーホール(MRO)

- エンドユーザー業界別

- 電力

- 石油・ガス

- その他のエンドユーザー産業(産業、海洋)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場ランク/シェア)

- 企業プロファイル

- General Electric Company

- Siemens Energy AG

- Mitsubishi Heavy Industries Ltd.

- Kawasaki Heavy Industries Ltd.

- Ansaldo Energia SpA

- MAN Energy Solutions SE

- Wartsila Oyj Abp

- Rolls-Royce Holdings plc

- Solar Turbines Incorporated

- Capstone Green Energy Corporation

- Doosan Skoda Power

- IHI Corporation

- Bharat Heavy Electricals Limited

- Harbin Electric Co. Ltd.

- Shanghai Electric Group Co. Ltd.

- OPRA Turbines BV

- Baker Hughes Company

- Vericor Power Systems LLC

- Zorya-Mashproekt

- Nanjing Turbine & Electric Machinery Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日