欧州のグルテンフリー食品および飲料:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)

Europe Gluten Free Foods And Beverages - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907341

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

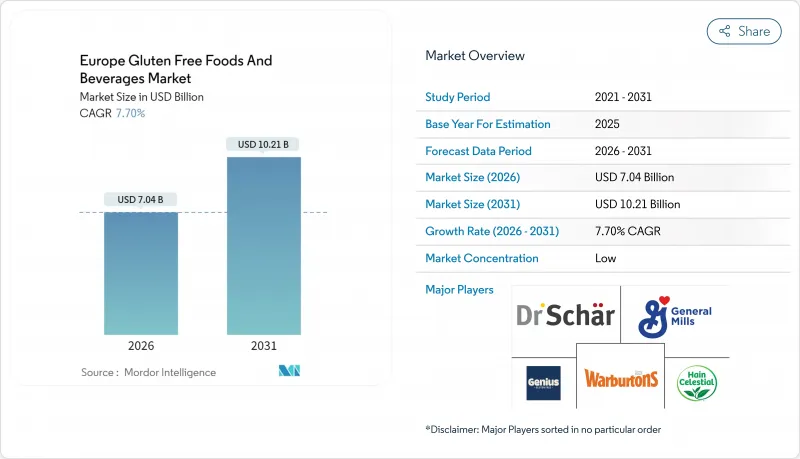

欧州のグルテンフリー食品および飲料市場は、2025年の65億4,000万米ドルから2026年には70億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.7%で推移し、2031年までに102億1,000万米ドルに達すると予測されております。

この成長軌道は、医療上の必要性とライフスタイルの採用が融合した結果であり、500万人以上の欧州人がセリアック病を患い、厳格なグルテンフリー食を必要としていることが背景にあります。主食におけるグルテンフリー食品の価格が従来品と比較して300%以上高くなる場合があるにもかかわらず、健康効果を期待してより広範な層がグルテンフリー製品を選択していることが、市場の拡大をさらに加速させています。

欧州のグルテンフリー食品および飲料市場の動向と洞察

セリアック病および非セリアック性グルテン過敏症の有病率上昇

セリアック病は欧州人口の相当な割合に影響を及ぼしており、地域によって罹患率に差異が見られるほか、特に若い女性や高齢層において発症率が増加動向にあります。こうした動向にもかかわらず、診断の格差が依然として顕著であり、多数の未診断症例が存在することを示唆するとともに、スクリーニングプログラムの拡充がもたらす潜在的な影響の大きさを浮き彫りにしています。医学的に診断されたセリアック病以外にも、非セリアック型グルテン過敏症が、グルテンフリー製品を求めるより広範な消費者層の形成に寄与しています。この需要の拡大は、骨密度低下や特定の悪性腫瘍などの長期的な健康リスクを軽減するため、早期の食事介入を推奨する医療専門家の増加によってさらに後押しされています。

主流化が進む認知度と健康志向のポジショニング

グルテンフリー製品に対する消費者の認識は、医療的必要性を超え、健康志向のライフスタイル選択へと広がっています。セリアック病患者には厳格なグルテンフリー食が必要ですが、現在では健康上の問題がない消費者もこれらの製品に惹かれています。この幅広い市場受容は成長機会を生み出す一方、小売店での露出を巡る競合を激化させています。また、グルテンフリー製品と植物由来製品への消費者の関心が重なり合うことで、両セグメントの需要が強化されるという市場の恩恵も受けています。マーケティング戦略では、医療的コンプライアンスよりも栄養上の利点やライフスタイルとの整合性がますます重視されるようになっています。しかし、この動向は、製品の信頼性を維持することや、従来の代替品と比較した味や食感に関する消費者の期待を管理することにおいて、課題も生み出しています。

プレミアム価格設定が普及を制限

グルテンフリー製品は大幅な価格プレミアムが設定されており、主食類は従来品より300~400%高価です。この価格障壁が、医療的必要性のある消費者層を超えた市場浸透を阻んでいます。ポルトガルの市場調査によれば、高価格と品揃えの不足がグルテンフリー製品の普及における主要課題であり、特にパン・ペイストリーカテゴリーで顕著です。この価格差は、専用生産設備、小ロット生産、代替原料調達、認証要件など製造工程の複雑化に起因します。ポーランドのセリアック病患者からは、都市部における入手困難さが報告されており、コスト制約が治療継続の課題となり、食事の多様性を制限しています。インフレや国際貿易摩擦による経済的圧力は、手頃な価格への懸念をさらに深刻化させ、健康意識の高まりにもかかわらず、価格に敏感な消費者層における市場拡大を阻害する可能性があります。

セグメント分析

2025年時点でベーカリー製品は44.78%の市場シェアを占めており、消費者がパン代替品を優先していること、また従来の食感の限界を克服する技術的進歩が反映されています。革新的な製品投入の増加は、この主要セグメントにおける継続的なイノベーションを示しています。飲料セグメントは2031年までCAGR8.85%で最も急速に成長する見込みであり、乳酸菌を利用したオート麦ベースのビールなど、セリアック病患者向けの免疫反応低減技術革新が牽引しています。肉・肉代替品は植物由来食品との融合動向の恩恵を受け、乳製品・乳代替品は乳糖不耐症対応製品の需要拡大を活用しています。

ソース、ドレッシング、調味料はクリーンラベルへの再配合により安定した成長機会を示し、スナックおよびレディ・トゥ・イート製品は利便性を前面に出したポジショニングで勢いを増しています。「その他の製品タイプ」カテゴリーには、3Dプリント代替品やEU規制下で承認された新規タンパク源など、新興イノベーションが含まれます。玄米・キヌア・ひよこ豆粉を用いたグルテンフリーパスタの最近の調査は、栄養強化製品へのセグメント進化を示しています。EU食品添加物規格に基づく規制順守は、特に食感向上成分において、全製品カテゴリーの配合戦略に影響を与えます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- セリアック病および非セリアック性グルテン感受性の有病率上昇

- 主流層における認知度の高まりと健康志向のポジショニング

- 製品革新の拡大

- 強化された表示規制と認証制度

- 「クリーンラベル」および機能性食品の成長

- 植物由来食品、ビーガン食品、および「フリーフロム」食品の急速な成長

- 市場抑制要因

- プレミアム価格設定が大衆への普及を制限しています

- 多くのグルテンフリー製品における微量栄養素の不足

- 原料供給の変動性(テフ、ソルガム、キヌア)

- 味、食感、および感覚的制限

- バリューチェーン分析

- テクノロジーの展望

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- ベーカリー製品

- 肉類/肉代替品

- 乳製品/乳製品代替品

- ソース、ドレッシング、調味料

- スナック、レトルト製品

- 飲料

- その他の製品タイプ

- 由来別

- 従来型

- オーガニック

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 専門店

- オンライン小売

- その他流通チャネル

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- スイス

- ベルギー

- オーストリア

- ポルトガル

- デンマーク

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Dr. Schar AG/SPA

- General Mills Inc.

- Warburtons Ltd(Gluten-Free)

- Genius Foods Ltd

- Hain Celestial Group

- Conagra Brands Inc.

- Nestle SA(Cereal Partners, Maggi GF)

- Amy's Kitchen Inc.

- Bob's Red Mill Natural Foods

- Barilla Group(Mulino Bianco GF)

- Kraft Heinz Company

- Kellogg Company

- Hero Group(Juvela)

- Dawn Foods

- London Food Corporation

- Golden West Specialty Foods

- Scharbackerei GmbH(Austria)

- Grupo Airos(Spain)

- Freee Foods Ltd(Doves Farm)

- Beneo GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日