リチウム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Lithium - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907319

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

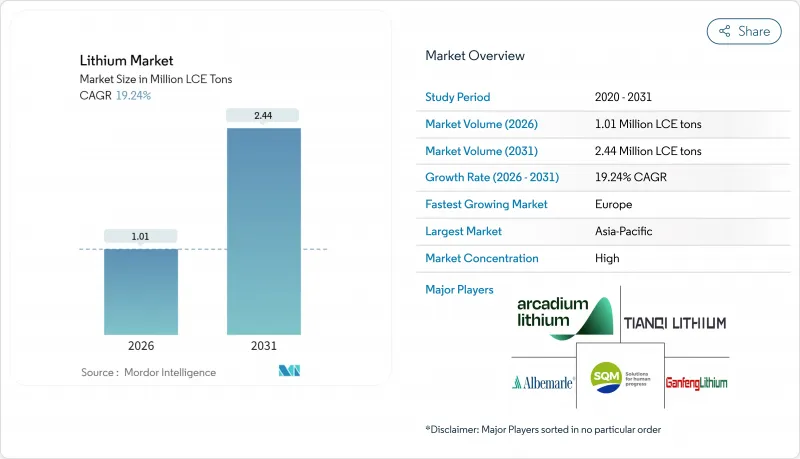

2026年のリチウム市場規模は101万LCEトンと推定され、2025年の85万LCEトンから成長が見込まれます。

2031年の予測値は244万LCEトンで、2026年から2031年にかけてCAGR19.24%で拡大する見通しです。

電池需要が追加供給量の大部分を占めており、電気自動車販売義務化政策や大規模蓄電設備が需要の長期的な見通しを明確にしています。高ニッケル正極材がプレミアム電気自動車の主流化学組成となる中、炭酸塩よりも水酸化リチウムの消費が急速に拡大しています。新規の直接リチウム抽出(DLE)プロジェクトは、プロジェクトのリードタイムを短縮し、水使用量を削減するため、鉱山会社が需要の急増に迅速に対応することを可能にしております。地域間の生産と消費のギャップは依然として存在しており、中国は加工を支配しているもの埋蔵量は限られており、一方、欧州は将来の供給ショックを回避するため、下流への投資を加速しております。ティア1生産者とテクノロジー企業間の統合が進むことで、競合圧力が強まり、より大規模な設備投資計画が支援されております。

世界のリチウム市場動向と展望

EV普及目標と電池コストの価格並列化

100米ドル/kWhを目指すバッテリーパックの価格低下により、電気自動車と内燃機関車の価格差が解消され、補助金減少後も普及が加速します。テスラがライオンタウン・リソーシズ社から年間15万トン(DMT)のスポジューム鉱石を調達した事例は、自動車メーカーが上流原料を数年先まで確保する現状を示しています。ステランティスは2035年の欧州における内燃機関廃止に備え、バルカン・エナジー社から最大9万9千トンの水酸化リチウムを5年間供給する契約を締結しました。NMC811などの高ニッケル正極材は炭酸塩ではなく水酸化物を必要とするため、化合物転換がさらに加速しています。中国の新エネルギー車普及率は2024年に35%に達し、政策とコスト収束が持続可能な需要サイクルを生み出していることを示しています。連邦のゼロエミッション目標が州の規制と整合する米国でも同様の勢いが形成されつつあり、リチウム市場において

米国・EU・中国におけるグリッド規模蓄電義務化(4時間以上)

法的拘束力のある蓄電要件は、自動車サイクル以外の分野におけるリチウム需要の最低水準を保証します。米国インフレ抑制法では独立型蓄電設備に対し30%の投資税額控除を適用。カリフォルニア州は2026年までに11.5GWの増設が義務付けられています。中国の第14次五カ年計画では2025年までに30GWの蓄電目標を設定し、各省では風力・太陽光発電プロジェクトに対し10~20%の蓄電比率を義務付けています。欧州の送電事業者は、再生可能エネルギーのバランス調整のため、2030年までに200GWの蓄電容量が必要と試算しています。リチウムイオン技術が主流となる理由は、4時間の持続時間基準を満たしつつ、ライフサイクルコストが最も低いためです。これらの義務付けにより、水酸化リチウムおよび炭酸リチウム生産者の収益変動が抑制され、リチウム市場全体における長期価格見通しの基盤が確立されます。

中国第二線級コンバーターによる短期的な供給過剰

中国のコンバーター企業は2024年に炭酸リチウムの生産能力を年間120万トンに拡大し、国内需要の年間80万トンを大幅に上回りました。長期契約が限られているため、これらの企業は余剰製品をスポット市場に放出しており、電池用グレードの炭酸リチウム価格はトン当たり9,000~1万2,000米ドルまで下落し、前年比65%安となっています。価格変動は他地域での投資意欲を削ぎ、高コスト基盤の生産者を圧迫しています。環境規制対応コストとエネルギー集約型プロセスのコスト上昇により、最も非効率な事業者は次第に淘汰される見込みです。業界再編が進むにつれ、リチウム市場全体で価格決定力が安定化すると予想されます。

セグメント分析

水酸化リチウムは、高ニッケル正極材がより高い反応性を必要とするため、2031年までにCAGR23.02%の見通しを示しています。一方、炭酸リチウムは確立された工業プロセスにより、2025年時点で64.78%の市場シェアを維持しました。電池メーカーは現在、高コストな炭酸塩転換を回避するため水酸化物を直接指定しており、テスラは4680セルに水酸化物のみを採用しています。水酸化リチウムのプレミアム価格(1,000~2,000米ドル/トン)は、供給逼迫と加工の複雑さを反映しています。欧州のリサイクル規制は、複数ライフサイクルにわたる純度維持が可能な水酸化リチウム製法を支持しており、需要をさらに押し上げています。塩化リチウムその他の化合物は、空気処理、医薬品、特殊化学品といったニッチ市場向けに供給されており、着実ながら比較的緩やかな拡大を続けています。

水酸化リチウム需要の拡大は、炭酸塩向けに最適化されたサプライチェーンに課題をもたらしています。オーストラリアや米国のプロジェクトでは、物流コスト削減のため鉱山隣接地での水酸化リチウム精製を計画しています。中国では、コンバーター企業がスポジュメーンからの水酸化物収率向上のためのボトルネック解消に投資しています。高純度原料溶液を供給するDLEパイロットの成功により、水酸化物生産に適した資源基盤が拡大しています。自動車メーカーの高ニッケル化学組成への移行が進む中、契約量は水酸化物を優遇し、リチウム市場内での化合物移行を加速させています。

本リチウム市場レポートは、化合物別(炭酸塩、塩化物など)、用途別(電池、潤滑油・グリース、空気処理、医薬品など)、エンドユーザー産業別(産業用、民生用電子機器、エネルギー貯蔵、医療、自動車など)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

2025年時点でアジア太平洋地域はリチウム市場規模の61.65%を占めております。これは中国が世界供給量の約70%を精製しているためですが、地域の政策立案者は集中リスクを注視しております。日本と韓国は先進的な電池製造を主導し、ニッケルリッチカソード用高純度水酸化リチウムを必要としております。インドの乗用車電動化プログラムと生産連動型インセンティブ(PLI)はセルメーカーを惹きつけ、リチウム需要の増加をもたらしております。豪州は硬岩鉱石生産で優位性を保つ一方、濃縮鉱石の大半を加工のために輸出せざるを得ず、付加価値創出の機会が十分に活用されていません。地域の輸入国は、中国製錬業者への依存度を低減するため、南米の塩水プロジェクトや北米の水酸化物プラントとの新たな提携交渉を進めています。

欧州は2031年までにCAGR25.33%で最も急速に拡大します。欧州電池連合は年間550GWhの生産能力を目標とし、重要原材料法は調達先の多様化を義務付けています。ドイツは自動車産業クラスターを基盤に需要を支え、北欧諸国は再生可能エネルギーを活用し高エネルギー消費型精製を推進。フランス、イタリア、スペインではギガファクトリー投資が集まり、現地化学中間体産業を活性化。戦略的備蓄とリサイクル義務により地域加工リチウムの固定需要が創出され、現地価格は世界平均を上回る水準を維持。

北米では、国内生産を重視するインフレ抑制法の優遇措置を活用しています。米国はサッカーパスでの採掘とノースカロライナ州での精製能力を増強し、カナダは重要鉱物戦略のもとで電池グレードのプロジェクトを推進し、メキシコは米国・メキシコ・カナダ協定(USMCA)の優遇貿易の恩恵を受けています。南米は、アルゼンチンとチリがカソードおよび電池工場を模索する中、輸出国からパートタイムの消費国へと変化しています。ブラジルは、より大きな価値を獲得するための下流の選択肢を研究しています。中東およびアフリカは、まだ発展の初期段階ですが、湾岸協力会議(GCC)加盟国や南アフリカの公益事業会社において、再生可能エネルギーやグリッドストレージが拡大するにつれて、その重要性が増す可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EV普及目標と電池コストの価格並列化

- 米国・EU・中国におけるグリッド規模蓄電義務化(4時間以上)

- OEM支援による供給確保のためのオフテイク契約

- 直接リチウム抽出(DLE)技術の台頭とパイロット試験の成功事例

- インフレ抑制法に基づく下流税額控除

- 市場抑制要因

- 中国系ティア2コンバーターによる短サイクル製品の供給過剰

- 金利急騰によるESS調達ペースの予想外な減速

- ナトリウムイオン電池の商業化は始まったばかり

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- 価格分析

- 技術概要

第5章 市場規模と成長予測

- 化合物別

- 炭酸塩

- 塩化物

- 水酸化物

- その他

- 用途別

- バッテリー

- 潤滑油およびグリース

- 空気処理

- 医薬品

- ガラスおよびセラミックス(フリットを含む)

- ポリマー

- その他の用途

- エンドユーザー業界別

- 産業

- 民生用電子機器

- エネルギー貯蔵

- 医療

- 自動車

- その他のエンドユーザー産業

- 地域別

- 生産量および埋蔵量分析

- オーストラリア

- チリ

- 中国

- アルゼンチン

- ジンバブエ

- 米国

- その他の地域

- 消費分析

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

- 生産量および埋蔵量分析

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)**/ランキング分析

- 企業プロファイル

- Albemarle Corporation

- Arcadium Lithium(Rio Tinto)

- Avalon Advanced Materials Inc.

- Ganfeng Lithium Group Co., Ltd.

- Lithium Americas Corp.

- Lithium Australia

- Mineral Resources

- Morella Corporation Limited

- Pilbara Minerals

- Sichuan Yahua Industrial Group Co. Ltd

- SQM

- Tianqi Lithium Corporation Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日