|

市場調査レポート

商品コード

1907301

発泡ポリスチレン(EPS):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Expanded Polystyrene (EPS) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 発泡ポリスチレン(EPS):市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

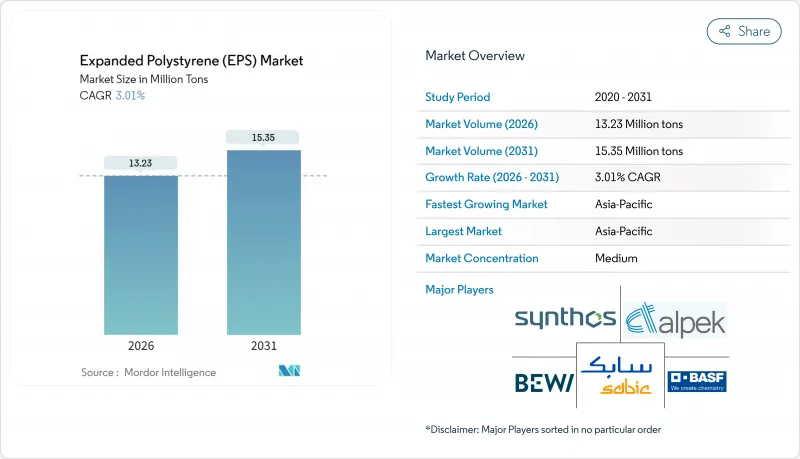

2026年の発泡ポリスチレン(EPS)市場規模は1,323万トンと推定され、2025年の1,284万トンから成長が見込まれます。

2031年の予測値は1,535万トンで、2026年から2031年にかけてCAGR3.01%で拡大する見通しです。

この数量成長は、建設・包装分野での消費増加と、スチレン加工に対する厳格な揮発性有機化合物(VOC)規制によるコスト圧力とのせめぎ合いを反映しています。発泡ポリスチレン市場は、優れた熱伝導率対価格比を強みとしており、成形パルプ、バイオフォーム、紙製ライナーの普及が進む中でも需要は安定しています。アジア太平洋地域は依然として最大の単一市場であり、北米では電子商取引のラストマイル断熱材として本素材が活用されています。企業戦略は化学的リサイクル経路と原料多様化に重点を移しつつあり、発泡ポリスチレン市場全体において循環型経済への適合が新たな競争上の前提条件となりつつあることを示しています。

世界の発泡ポリスチレン(EPS)市場の動向と洞察

ネットゼロ対応建築物の推進加速

急速な脱炭素化目標により、世界中の断熱材仕様が再定義されています。欧州のエネルギー性能規制では、新築建物にほぼゼロエネルギーを要求しており、建築家は低い熱伝導率(λ値)と実証済みの耐久性を兼ね備えた材料を求められています。グレーおよびシルバーEPSは標準グレード比で最大20%低い熱伝導率を実現し、U値基準を満たしながら壁厚を薄くすることが可能です。日本の2024年省エネルギー基準改定により断熱外皮基準が強化され、グラファイト強化EPSソリューションへの需要がさらに高まっています。建物所有者が運用コスト削減を優先する中、EPSは連続断熱材や構造断熱パネル(SIP)での採用が進み、高性能建築分野におけるEPS市場の存在感を強化しています。

新興アジア太平洋地域におけるコールドチェーン投資の復活

東南アジア各国政府は、食品の腐敗防止と医薬品安全基準の維持を目的として、コールドチェーン物流に数十億米ドルを投資しております。EPS製ボックスやライナーは、R値の安定性と衝撃吸収性を兼ね備え、かつ単位あたりの配送コストが最も低いため、主流として採用されております。ベトナムの半導体組立拠点では、狭い温度範囲を維持するためにEPS製クラムシェル容器が活用され、地域のワクチン接種キャンペーンでは、温度に敏感な生物学的製剤を保護するため、検証済みのEPS製輸送容器が不可欠となっております。

スチレンのVOC排出上限値引き締め

EUは2024年に職業環境におけるスチレン濃度上限を20ppmに引き下げ、製造業者に除去システムの改修を義務付けました。これにより運営コストが3~5%増加する可能性があります。米国環境保護庁(EPA)の執行措置も同年に40%増加し、コンプライアンスリスクが高まっています。再生熱酸化装置の導入資金が不足する中小コンバーターは撤退する可能性があり、地域的な供給が縮小し、発泡ポリスチレン市場全体で価格上昇圧力が生じる見込みです。

セグメント分析

2025年時点でEPSは発泡ポリスチレン市場の95.12%を占めておりますが、灰色系製品は2031年までCAGR3.89%でより急速な拡大が見込まれております。ドイツやフランスの建設業者は、壁厚を増やさずに断熱性能基準(U値)を満たすため、黒鉛混入パネルを指定しており、価格が上昇しても性能向上が需要を転換させる好例となっております。BASFなどのメーカーは、この建設需要に対応するため、2024年にネオポールの生産能力を40%増強しました。同時に、反射性シルバーEPSグレードは、表面温度が80℃を超える産業用断熱材のニッチ市場に浸透し、小規模ながら成長する専門分野の機会を開拓しています。汎用包装分野では、物流バイヤーが初期コストの低さを優先するため、依然として白色発泡スチロールへの依存度が高い状況です。しかしながら、建築基準の強化に伴い、高断熱性能(高R値)製品ラインが、発泡ポリスチレン市場における白色EPSの優位性を徐々に削り取っていく見込みです。

白色EPSのコスト優位性は、家電緩衝材、成形魚箱、ブロック成形建築形状分野での地位を確固たるものにしています。灰色EPSは高価格ながら、省エネ外壁システムを通じた需要を確保しており、新たな近ゼロエネルギープロジェクトでは必ずグラファイトグレードが採用される状況です。銀EPSの拡大は控えめながらも収益性の高いものとなっています。これは石油化学パイプ断熱材やLNGターミナルの高温コールドボックス内張りへの適合性が理由です。こうした動向は、大きくコモディティ化された発泡ポリスチレン市場内においても、差別化された性能が防御可能な価値領域を創出することを裏付けています。

発泡ポリスチレン市場レポートは、製品タイプ(白色EPS、灰色EPS、銀色EPS)、エンドユーザー産業(建築・建設、電気・電子、包装、その他エンドユーザー産業)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

アジア太平洋地域は2025年に世界のトン数の66.75%を占め、2031年までCAGR3.21%で増加が見込まれます。中国の都市化計画は住宅着工を維持し、インドのPMガティ・シャクティ計画は道路・倉庫プロジェクトに数十億ルピーを投入し、断熱材需要の増加につながっています。東南アジアではタイとベトナムを中心に、食品安全指令対応のためのコールドチェーン拡張が資金調達され、パレットサイズの水産用コンテナやワクチンクーラー向けのEPS需要が増加しています。同地域の垂直統合型スチレン複合施設は低コスト供給を継続しており、発泡ポリスチレン市場全体で現地生産者に構造的優位性をもたらしています。

北米は電子商取引とモジュール式建築サイクルに牽引される重要な市場です。米国では州レベルのエネルギー基準により連続断熱層の採用が拡大しており、工場組立式壁パネルには現場施工期間短縮のためEPSコアが頻繁に組み込まれています。カナダではケベック州とオンタリオ州における数十億米ドル規模の冷蔵倉庫建設が新鮮食品包装の受注を促進し、地域的なEPS需要の基盤を安定的に支えています。メキシコは北米市場を補完する存在であり、電子機器輸出の増加に伴い、プリント基板輸送用の帯電防止EPS梱包材の需要が高まっています。

欧州では廃棄物削減規制が強化される一方、EUグリーンディールによる資金援助を受けた大規模な省エネ改修工事において、依然としてEPSが活用されています。イタリアの耐震改修奨励策とドイツの建築物エネルギー法がパネル販売を支える一方、英国では急成長する食事宅配サービスが、使い捨てカトラリーにおける成形パルプ禁止による販売量減少を相殺しています。サウジアラビアの石油化学拡張とブラジルのインフラ回廊は、物流ネットワークが成熟するにつれ、これらの地域がシェアを拡大する可能性を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ネットゼロ対応建築物の推進加速

- 新興アジア太平洋地域におけるコールドチェーン投資の復活

- 電子商取引におけるラストマイル断熱包装の需要拡大

- 欧州および日本における耐震免震基準の義務化

- モジュラー式プレハブ建築の普及

- 市場抑制要因

- スチレンの揮発性有機化合物(VOC)排出上限の引き締め

- 成形パルプ製サーマルライナーの急速な普及拡大

- EU「リサイクル設計」指令による使い捨てEPSの抑制

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 輸出入動向

第5章 市場規模と成長予測(金額および数量)

- 製品タイプ別

- 白色EPS

- 灰色および銀色EPS

- エンドユーザー産業別

- 建築・建設

- 電気・電子機器

- 包装

- その他のエンドユーザー産業(農業および自動車産業)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Alpek SAB de CV

- BASF

- BEWi

- Epsilyte LLC

- Ineos

- Kaneka Corporation

- Ravago

- SABIC

- Shuangliang Group Co., Ltd.(Jiangsu Leasty Chemical Co.,Ltd.)

- SIBUR International GmbH

- Sunde Group

- Sunpor

- Synthos

- TotalEnergies

- Versalis S.p.A.

- Wuxi Xingda foam plastic new material Limited

第7章 市場機会と将来の展望

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ネットゼロ対応建築物の推進加速

- 新興アジア太平洋地域におけるコールドチェーン投資の復活

- 電子商取引におけるラストマイル断熱包装の需要拡大

- 欧州および日本における耐震免震基準の義務化

- モジュラー式プレハブ建築の普及

- 市場抑制要因

- スチレンの揮発性有機化合物(VOC)排出上限の引き締め

- 成形パルプ製サーマルライナーの急速な普及拡大

- EU「リサイクル設計」指令による使い捨てEPSの抑制

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 輸出入動向

第5章 市場規模と成長予測(金額および数量)

- 製品タイプ別

- ホワイトEPS

- グレーおよびシルバーEPS

- エンドユーザー産業別

- 建築・建設

- 電気・電子機器

- 包装

- その他のエンドユーザー産業(農業および自動車産業)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Alpek SAB de CV

- BASF

- BEWi

- Epsilyte LLC

- Ineos

- Kaneka Corporation

- Ravago

- SABIC

- Shuangliang Group Co., Ltd.(Jiangsu Leasty Chemical Co.,Ltd.)

- SIBUR International GmbH

- Sunde Group

- Sunpor

- Synthos

- TotalEnergies

- Versalis S.p.A.

- Wuxi Xingda foam plastic new material Limited