顕微鏡装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Microscopy Device - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907281

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

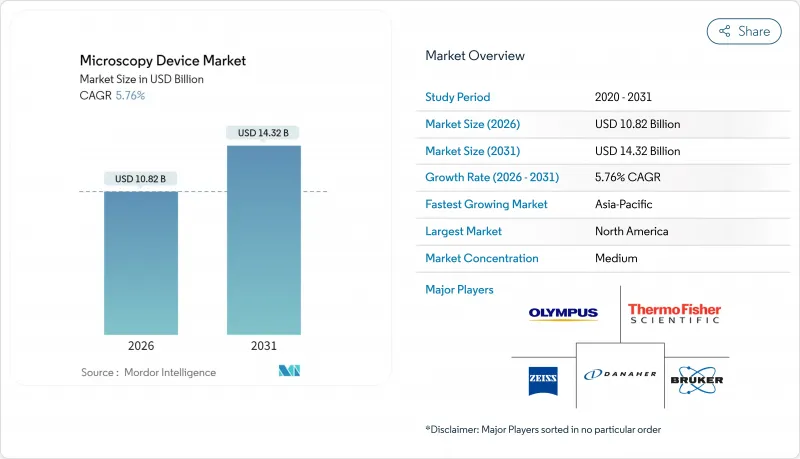

顕微鏡装置市場は、2025年の102億3,000万米ドルから2026年には108億2,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.76%で推移し、2031年までに143億2,000万米ドルに達すると予測されています。

政府によるナノテクノロジーへの資金提供、半導体の微細化目標、AIを活用した診断ワークフローが相まって需要を再構築し、顕微鏡を単なる画像取得ツールから予測分析エンジンへと進化させています。ゲルマニウム供給制約と熟練労働者不足がユーザーを自動化へ導く中、低温電子顕微鏡、量子センシング、デスクトップ型超解像プラットフォームが注目を集めています。主要ベンダーは次世代機器へ人工知能、ロボティクス、クラウド解析を組み込むことで対応しています。成熟するデジタル病理学、5ナノメートル未満のチップ製造、量子材料研究が幅広い機会基盤を支え、顕微鏡装置市場は2030年まで年率5%台前半の成長を維持すると見込まれます。

世界の顕微鏡装置市場の動向と洞察

顕微鏡技術の進歩

ミュンヘン工科大学の量子センシング顕微鏡は、核スピン信号を光学データに変換することで10ナノメートルスケールの細胞詳細を捉え、光損傷を排除し新たな解像度基準を確立しました。浙江大学の構造化照明中赤外光熱顕微鏡は60ナノメートルの化学イメージングを実現し、従来性能を倍増させるとともに、高分子科学に不可欠な分子特異性を付加しています。もつれた光子を用いた適応光学技術は、組織の歪みをさらに除去し、従来のガイドスター法では達成できなかった鮮明な生体内像を生成します。これらの進歩が相まって、顕微鏡装置市場全体でプレミアム需要を促進し、サプライヤーによる機能統合を促し、ユーザーの発見サイクルを短縮しています。

拡大するナノテクノロジー・ライフサイエンス研究開発資金

米国国家ナノテクノロジーイニシアチブは2025年度に過去最高の22億米ドルの予算を確保し、合成とリアルタイム顕微鏡を組み合わせた材料革新プラットフォームへ資金を投入しています。NSF(米国科学財団)は国家ナノテクノロジー協調インフラに8,400万米ドルを追加し、16拠点における先進的特性評価装置の共有アクセスを拡大しました。米国国立衛生研究所(NIH)のハイエンド機器プログラムでは、顕微鏡システムに対し最大200万米ドルの助成金を交付し、免疫療法や診断画像分野における機器プールを拡充しています。民間企業は通常、これらの助成金と並行して共同投資を行うため、顕微鏡装置市場への影響が拡大し、将来のブレークスルーの種が蒔かれています。

高額な資本コストと運用コスト

最先端のセシウム補正型STEM装置は500万米ドルに達し、年間保守費用は購入価格の最大30%を消費します。振動隔離、温度安定性、電磁シールドのための追加インフラにより、多くの提案が数百万米ドル規模のプロジェクトとなります。小規模な大学や病院は導入を躊躇し、顕微鏡装置市場内に二層の顧客基盤を形成しています。2026年にはISO 13485に準拠した新たなFDA規則が施行され、より広範な品質文書化が義務付けられるため、機器メーカーのコンプライアンスコストが増加します。

セグメント分析

電子顕微鏡は2031年までCAGR6.56%で推移する見込みです。一方、光学顕微鏡は2025年に売上高の41.78%を占め、ライフサイエンス及び材料研究所における日常的なワークフローを支え続けています。収差補正透過型電子顕微鏡は現在、サブオングストロームレベルの鮮明度を達成しており、半導体製造工場や製薬研究者にとって不可欠な技術と位置付けられています。極低温電子顕微鏡はプレミアム分野を占めており、タンパク質結晶化を回避し受容体部位を可視化することで、抗ウイルス・腫瘍学プログラムを加速させます。日立製作所のSU3900SEは300mmウェーハと5kgサンプルに対応し、研究環境へ半導体グレードのスループットをもたらします。

需要動向は置換ではなく融合を浮き彫りにしています。超解像光学システムは機械学習と連携して解像度ギャップを解消し、走査型プローブ顕微鏡は量子センサーを活用して非接触原子マッピングを実現。統合AIパイプラインは分析時間を大幅に短縮し、参入障壁を低下させ、顕微鏡装置市場を着実な機能拡張の軌道に乗せています。

地域別分析

北米は2025年に39.25%の収益シェアを占め、22億米ドル規模の国家ナノテクノロジーイニシアチブによる支援とNIHの高性能機器助成が牽引しました。同地域では学界と産業界が連携した量子電子顕微鏡コンソーシアムが活動しており、顕微鏡装置市場における主導的地位を確固たるものにしております。しかしながら、中国によるゲルマニウム及びガリウムの輸出規制により、レンズ用ゲルマニウムの価格は75%上昇し、リードタイムは40週間に延び、サプライチェーンの脆弱性が露呈いたしました。

アジア太平洋地域は2031年までCAGR6.74%と最も高い伸びを示す見込みです。日本の半導体製造装置売上高3倍化目標、中国の光学機器国産化推進、韓国のファウンドリ拡張が相まって設備投資を牽引しております。MA-tek社は、Rapidus社向け500万米ドル相当のCs補正型TEM受注により、2025年までに日本での売上高が倍増すると予測しております。地域サプライチェーンは精密光学機器を大量供給可能ですが、地政学的摩擦によるライセンシング不確実性に対し、企業は合弁事業や技術共有による安全策で対応しております。

欧州は、医薬品研究、精密工学の伝統、イメージング技術革新を育むEMBL(欧州分子生物学研究所)との連携により、バランスの取れた成長を牽引します。ISO 13485規格の調和により越境機器承認が簡素化され、ドイツ連邦州プログラムが研究所の設備更新を助成しています。熟練労働力の不足とアジアの競争激化が成長加速を抑制する一方、空間生物学や量子材料分野における高付加価値ニッチ市場が顕微鏡装置市場の勢いを維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 顕微鏡技術における技術的進歩

- ナノテクノロジー及びライフサイエンス分野における研究開発資金の増加

- 半導体デバイスの微細化

- AIを活用した自動化デジタル病理ワークフロー

- 構造ベース創薬におけるクライオ電子顕微鏡法の急速な普及

- インライン品質管理用デスクトップ型超解像システム

- 市場抑制要因

- 高い資本コスト及び運営コスト

- 熟練した顕微鏡技師の不足

- 産学技術移転における知的財産訴訟リスク

- 精密光学機器のサプライチェーンにおけるボトルネック

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 顕微鏡の種類別

- 電子顕微鏡

- 透過型電子顕微鏡(TEM)

- 走査型電子顕微鏡(SEM)

- 低温電子顕微鏡法(クライオ電子顕微鏡法)

- 光学顕微鏡

- 明視野・位相差

- 蛍光・共焦点

- その他

- 走査型プローブ顕微鏡

- その他の技術

- 電子顕微鏡

- 用途別

- ナノテクノロジー調査

- ライフサイエンス

- 半導体・電子機器

- 材料科学・冶金学

- その他

- エンドユーザー別

- 病院、診療所、および診断検査室

- 学術研究機関

- 製薬・バイオテクノロジー企業

- 半導体・電子機器メーカー

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific(FEI)

- Carl Zeiss AG

- Danaher Corp.(Leica Microsystems)

- Hitachi High-Tech Corp.

- JEOL Ltd.

- Nikon Corp.

- Olympus Corp.

- Bruker Corp.

- Park Systems Corp.

- Tescan Orsay Holding

- Labomed Inc.

- Andor Technology Ltd.

- Oxford Instruments PLC

- Becton Dickinson & Co.

- Asylum Research

- NT-MDT Spectrum Instruments

- Ametek(Cameca)

- ASML Holding(Nikon Metrology)

- Keyence Corp.

- Cytovale Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日