|

市場調査レポート

商品コード

1850029

マネージド情報サービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Managed Information Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| マネージド情報サービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月19日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

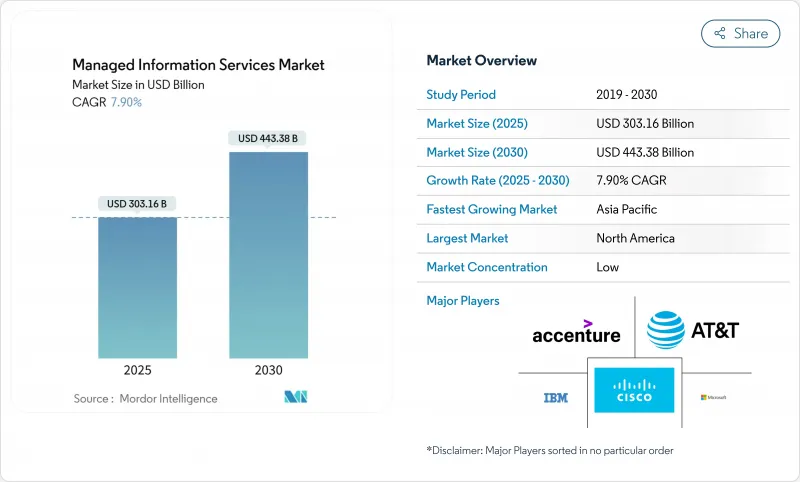

マネージド情報サービス市場は2025年に3,031億6,000万米ドルに達し、CAGR 7.9%で拡大し、2030年には4,433億8,000万米ドルの市場規模になると予測されます。

企業が所有モデルから消費モデルへ移行し、クラウドファーストのロードマップを加速させ、自動化と人工知能を日常業務に組み込む専門家パートナーを通じて重要な人材ギャップを解消しているため、堅調な需要が持続しています。マネージド情報サービス市場はまた、サイバーリスクの高まり、規制圧力の高まり、そしてほとんどの社内ITチームが資金を調達したり大規模なスタッフを配置したりできない常時稼働のレジリエンスへのニーズからも利益を得ています。アジア太平洋地域の急速なデジタル化によってその差は縮まっているもの、北米が引き続きグローバルな支出の中心となっています。競争上の優位性は、成果ベースの契約、ハイブリッド・アーキテクチャの統合管理、進化するコンプライアンスに対応した継続的なセキュリティ運用を実現できるプロバイダーに移っています。

世界のマネージド情報サービス市場の動向と洞察

ハイブリッド/マルチクラウド・アーキテクチャへの移行

ハイブリッドとマルチクラウドは、ツールの嗜好ではなく、取締役会レベルの必須事項となっており、2027年までに90%の企業がこのアプローチを採用すると予測されています。ワークロードのポータビリティ、データレジデンシールール、ベンダーの多様化は、運用の複雑さを増大させ、企業はサードパーティのスペシャリストから統合管理を調達することを促しています。シスコの報告によると、企業の53%が毎週オンプレミスとクラウド環境間でワークロードを移動させており、オーケストレーション・プラットフォームとクロスドメイン・ガバナンス・サービスに対する持続的な需要を生み出しています。異なるプラットフォーム間で一貫したポリシー実施、統合された観測可能性、自動化されたワークロード配置を提供するプロバイダーは、現在プレミアム価格を要求しています。コンプライアンスとイノベーションの目標を同時に満たさなければならない高度に規制されたセクターでの採用が最も目立ち、ローカルコントロールとクラウドの俊敏性を融合できるマネージドサービスの価値提案が強化されています。

コストの最適化とOPEXの選好

経済の不確実性と急速なテクノロジーの入れ替わりは、財務リーダーを予測可能なサブスクリプション支出へと駆り立てています。マネージド・サービスは、ハードウェアの陳腐化、ライセンス管理、人材確保のリスクをベンダーに転嫁しながら、資本支出を営業費用に転換します。中小企業がこのモデルを最も早く受け入れているのは、多額の先行投資をせずにエンタープライズ・グレードのセキュリティとアナリティクスを利用できるからです。また、プロバイダーはコンプライアンスレポートやインシデント対応の責任も負うため、社内のチームは不足しているスキルを顧客向けのイノベーションに振り向けることができます。その結果、OPEX主導の契約には、インフラの可用性だけでなく、サービスレベル、ユーザーエクスペリエンス、ビジネス指標に結びついた成果保証が含まれることが多くなっています。

レガシー統合と規制の複雑さ

多くの企業は、何十年も前のシステムでコア・アプリケーションを稼動させており、最新のマネージド・プラットフォームとのインターフェイスが容易ではありません。銀行、公益事業、公共機関は、特注のコントロール、特殊なアダプタ、検証サイクルの延長を要求する厳しい監査要件に直面しています。カスタム統合はプロジェクト・コストを膨張させ、マネージド・サービスの魅力であるスケールメリットを損なう。SOXやGDPRなどのコンプライアンスフレームワークでは、オンプレミスでの監査ロギングやデータ分離が義務付けられていることが多く、プロバイダーはデリバリーの手間を増やす専用環境の導入を余儀なくされます。これらの要因は、特に多様な規制上の義務を負うグローバル企業にとって、販売サイクルを長期化させ、Time-to-Valueを遅らせる。

セグメント分析

2024年のマネージド情報サービス市場シェアは、オンプレミス環境が54.1%を占める。プライベートデータセンターへの多額の投資とレイテンシに敏感なワークロードが、この選好をさらに後押ししています。しかし、クラウドベースのマネージドサービスのCAGRは13.8%に達する勢いであり、俊敏性と弾力的な消費を重視する業界全体でワークロードの移行が加速していることを物語っています。現在ではハイブリッド環境が主流となっており、サービスプロバイダーは、単一画面での可視化、自動化された構成ドリフト修正、両環境での統一されたセキュリティ管理を提供する必要があります。

クラウドの加速はまた、ハイパースケールプラットフォームに対する信頼の高まりも反映しています。ハイパースケールプラットフォームは現在、セクター固有のコンプライアンス設計図、主権クラウドゾーン、きめ細かな暗号化オプションを提供しています。さらに企業は、クラウドの近代化がアプリケーションの変革と不可分であることを認識しており、リファクタリング、DevSecOpsパイプライン、継続的なコンプライアンス監視に対する需要を促進しています。認定されたクラウドの専門知識、独自の移行アクセラレータ、強固な財務最適化ツールを実証するマネージド・サービス・パートナーは、より大きな契約範囲を獲得しています。逆に、データセンターのアウトソーシングに限定しているプロバイダーは、顧客がクラウド・ネイティブの設計パターンを採用し、ワークロード配置の経済性に関する積極的なガイダンスを期待しているため、契約減少のリスクがあります。

マネージド・セキュリティ・サービスは、2024年の総売上高の28.5%を占め、CAGR 14.7%で拡大しています。先進的なサービスには、脅威インテリジェンス、行動分析、統合プラットフォームを通じて実行される自動応答が統合され、手作業によるトリアージ作業が軽減されています。

また、ゼロトラストのネットワークアクセス、クラウドワークロードの保護、サプライチェーンのリスク評価に対する需要も高まっています。これと並行して、マネージド・データセンターとネットワーク・サービスは、予測可能な年金ストリームを提供し続けているが、インフラの自動化によって従来のチケット量が圧縮されるため、その成長はセキュリティを牽引しています。そのため、サービス・ポートフォリオは、プロバイダーがアイデンティティ・ガバナンス、データ損失防止、コンプライアンス・ダッシュボードを統合することで、セキュアなマルチクラウド対応に集約されつつあります。カナリスは、セキュリティとクラウドの最適化を組み合わせたサービスは、単体の提案に比べてクロスセルの収益が1.6倍高くなると強調しています。MDRプラットフォーム、セキュリティ分析、インシデント対応専門チームに投資するベンダーは、結果として差別化されたマージンを獲得しています。

マネージド情報サービス市場は、デプロイメント別(クラウドとオンプレミス)、サービスタイプ別(マネージドデータセンター、マネージドセキュリティ、マネージドコミュニケーション(UCとVoIP)など)、エンドユーザー企業規模別(中小企業と大企業)、エンドユーザー業種別(ITとテレコム、BFSI、ヘルスケアなど)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、クラウドの早期導入、高度なサイバーセキュリティ規制、ティアワン・プロバイダーのエコシステムの充実により、2024年の売上高の35.4%を維持。米国の企業は、予測分析、AI支援業務、料金をビジネスKPIに結びつける成果ベースの契約を日常的に要求しています。カナダでは、連邦政府のデジタル・ガバメント・プログラムや、安全なマルチクラウドの弾力性に依存する近代的なバンキング・イニシアチブが勢いを増しています。多くのプロバイダーは、低遅延のサービスレベルを維持しながら、進化する州レベルの個人情報保護法を遵守するため、地域デリバリーハブやソブリンクラウドゾーンを展開しています。

アジア太平洋地域はCAGR 12.9%で最も急成長しており、既存地域との差を縮めています。中国は、エッジオーケストレーションとセキュアな接続性を必要とするスマートシティ投資と製造業のアップグレード政策を通じて、マネージド情報サービスの規模を拡大しています。東南アジア諸国は、クラウドホスト型アプリケーションとモバイルファースト・コマースを採用することで、レガシー・インフラストラクチャを駆逐しつつあり、ネットワークの最適化と規制遵守のためのパートナー・サポートが必要となっています。ジョイントベンチャー、多言語サービスデスク、地域に特化したバーティカル・ソリューションを設立するプロバイダーは、ウォレットシェアを獲得するのに有利な立場にあります。

欧州では、GDPR、デジタル・オペレーショナル・レジリエンス法、持続可能性報告義務に支えられた、成熟しつつも底堅い需要が見られます。ドイツと英国は依然としてトップクラスの支出国だが、EUの復興基金がデジタル化プロジェクトを支援しているため、南欧の支出は加速しています。プロバイダーは、測定可能な二酸化炭素削減イニシアチブ、EU限定のデータレジデンシー、監査対応のコンプライアンス成果物を提供することで差別化を図っています。やがて、環境規制の強化により、再生可能エネルギーの調達や循環型経済のハードウェアの実践について検証可能な進捗を示すパートナーへと調達基準がシフトしていくと思われます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイブリッド/マルチクラウドアーキテクチャへの移行

- コスト最適化とOPEXの優先

- サイバー脅威とコンプライアンス圧力の高まり

- ローカルMSPノードを必要とするエッジコンピューティングの展開

- グリーンマネージドサービスにおける持続可能性の義務

- AI駆動型自律運用(AIOps)の成熟度

- 市場抑制要因

- レガシー統合と規制の複雑さ

- データ主権/プライバシーに関する懸念

- 熟練人材不足がMSPコストを膨らませている

- MSPの範囲を縮小するサーバーレス/No-Opsアーキテクチャ

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- 展開別

- オンプレミス

- クラウド

- サービスタイプ別

- マネージドデータセンター

- マネージドセキュリティ

- マネージドコミュニケーション(UCおよびVoIP)

- マネージドネットワーク(LAN/WAN/SASE)

- マネージドインフラストラクチャ(サーバー/ストレージ)

- マネージドモビリティとデバイス

- マネージドアプリケーションとDevOps

- エンドユーザー企業規模別

- 中小企業

- 大企業

- エンドユーザー別

- BFSI

- ITおよび通信

- ヘルスケア

- メディアとエンターテイメント

- 小売業とeコマース

- 製造業

- 政府および公共部門

- その他の業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- スペイン

- スイス

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- ベトナム

- インドネシア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- ナイジェリア

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Accenture plc

- Cisco Systems Inc.

- Microsoft Corporation

- AT&T Inc.

- Fujitsu Ltd

- Hewlett Packard Enterprise(HPE)

- Dell Technologies Inc.

- Verizon Communications Inc.

- Rackspace Technology

- Deutsche Telekom AG(T-Systems)

- Nokia Solutions and Networks

- Telefonaktiebolaget LM Ericsson

- Tata Consultancy Services(TCS)

- Wipro Ltd

- HCL Technologies Ltd

- Cognizant Technology Solutions

- NTT DATA Corporation

- Capgemini SE

- Kyndryl Holdings Inc.

- Orange Business Services