再生PET-市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Recyclate PET - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907262

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

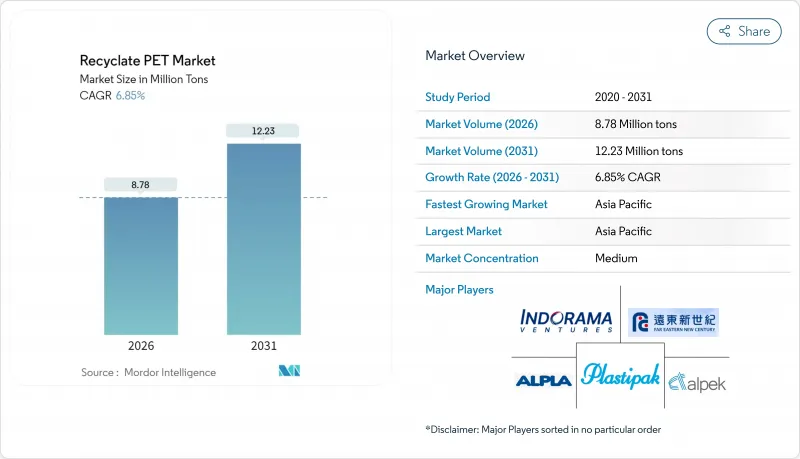

再生PET市場は、2025年の822万トンから2026年には878万トンへ成長し、2026年から2031年にかけてCAGR6.85%で推移し、2031年までに1,223万トンに達すると予測されています。

規制要件、ブランド所有者の調達目標の上昇、およびバージン樹脂と再生樹脂のコスト収斂が相まって、再生PET市場における構造的な需要シフトを推進しています。欧州ではボトルからボトルへの循環性が法的に義務付けられており、米国では2024年から2025年初頭にかけて12州が拡大生産者責任(EPR)法を導入し、回収および再生材使用義務を強化しています。アジア太平洋地域の成長は、中国の2025年向け再生材35%義務化や、インドの2024年プラスチック廃棄物管理改正規則に基づく段階的EPR導入を背景に加速しています。酵素分解および溶剤分解技術の発展により、従来はダウンサイクルされていた着色・不透明原料から食品グレード製品が生産可能となり、消費後資源の適用範囲が拡大しています。競合環境は変化しつつあります。統合型石油化学大手は機械的処理能力と化学的処理能力の両方で事業リスクをヘッジする一方、廃棄物管理事業者は選別・洗浄ラインを追加し、バリューチェーン全体での利益獲得を図っています。

世界の再生PET市場の動向と洞察

より厳格な再生材含有義務が構造的な需要を牽引

欧州連合(EU)の包装・包装廃棄物規制では、PET飲料ボトルに対し2025年までに25%、2030年までに30%という拘束力のある再生材含有率基準を設定し、自主的な誓約を法的要件へと転換しました。米国では現在12州がEPR(拡大生産者責任)法を実施し、最低再生材含有率を義務付けており、カリフォルニア州のSB54法が先導役として2030年までに50%への引き上げを定めています。中国国家発展改革委員会は2025年1月施行の35%再生材使用義務を発表し、従来輸出ルートに流れていた国内フレークの行き先を変更させました。インドの改正プラスチック廃棄物管理規則では、ブランド所有者が年間プラスチック使用量と同等の回収・リサイクル活動を義務付け、回収資産の収益化を図っています。これらの規制は総合的に法的保証付きオフテイクを創出し、再生PET市場における機械的・化学的処理能力への資本投入を支えています。

ブランド公約が長期的な引き受けを確約

コカ・コーラ、ペプシコ、ユニリーバ、ネスレ、ダノンなどの世界の飲料・消費財大手は、2030年までにPET原料の25~50%を再生材で調達することを公約しており、現行の包装量では年間約200万トンの追加需要が見込まれます。コカ・コーラの2024年サステナビリティ報告書によれば、同社のボトルには23%のリサイクル素材が使用されており、インドラマ・ベンチャーズ社およびループ・インダストリーズ社との複数年にわたるオフテイク契約により、2028年まで食品グレードのフレークを確保しています。ペプシコ社とカーボンライト社の合弁事業では、2026年よりテキサス州で年間6万トンのボトル・トゥ・ボトル樹脂を供給開始し、安定供給とスポット市場の変動リスク軽減を図ります。ユニリーバは持続可能な包装に10億ポンドを割り当て、ブランド目標達成のため化学再生PETに相当額を充当しました。これらの拘束力のある契約は収益の確実性を提供し、新工場の資金調達リスクを軽減するとともに、再生PET市場全体での拡張計画を加速させます。

回収インフラの不足が原料供給を制約

インド、インドネシア、ナイジェリア、ブラジルにおける回収率は20%から40%の範囲であり、ドイツのデポジット返還制度で達成されている90%を大きく下回っています。非公式な廃棄物収集ネットワークが主流ですが、集荷や品質管理プロセスが欠如しているため、15%以上の汚染を含むベールが生じ、食品グレード基準を満たしていません。インドネシアでは都市部の廃棄物処理カバー率が40%に留まるため、リサイクル業者は再選別に追加コストを要し、機械稼働率が低下しています。ナイジェリアでは新たなEPR制度が未施行のため、デポジット制度の基盤整備が資金不足に陥り、原料が輸出に流れています。ブラジルではリバースロジスティクスの資源不足により、2024年のボトル回収率は25%にとどまり、包装加工業者からの強い需要にもかかわらず、国内供給が制限されています。

セグメント分析

再生PET市場における2025年の生産量のうち、PET短繊維が41.20%を占めました。このセグメントは、アパレル業界のスコープ3排出削減目標を背景に、2031年までCAGR7.05%で拡大が見込まれます。H&M、Inditex、Nikeといったブランドからの調達確約を背景に、短繊維向け再生PET市場規模は同期間中にさらに140万トンの拡大が見込まれます。これらのブランドはファーイーストニューセンチュリー社および江蘇中源社と供給契約を締結しており、梱包材不足が深刻化する環境下でも繊維の安定調達を確保しています。機械的リサイクル業者は、ボトル用途よりも粘度要件が厳しくないため、低品質原料の混入が可能となる短繊維を好みます。

2025年時点で、食品用・非食品用を含むPETボトルが総量の35.00%を占めました。食品用ボトル樹脂の伸びがより顕著なのは、欧州・北米で2030年までに再生材25-30%使用が義務付けられ、プレミアム価格と長期契約が促進されているためです。PETシート・フィルムの需要は、再生材含有を重視する医薬品・電子機器向け熱成形包装が牽引しています。PETストラップは、バージンポリプロピレンとの競合に直面しており、デポジット制度が導入されている欧州市場以外では利益率が圧迫されています。エンジニアリング樹脂を含むその他の特殊製品タイプは、自動車メーカーが非荷重部品への再生PET採用を試験的に進めていることから、着実に成長しています。

本リサイクルPET市場レポートは、製品タイプ(PET短繊維、PETストラップ、PETシートまたはフィルム、食品用PETボトル、非食品用PETボトル、その他製品タイプ)、用途(包装、工業用糸、建築資材、その他用途)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に分析しております。市場予測は数量(トン)単位で提供されます。

地域別分析

アジア太平洋地域は2025年の数量の42.85%を占め、2031年までに8.05%のCAGRを記録すると予測されており、再生PET市場において最も速い地域的な成長軌道を示しています。中国では2025年施行の再生材35%含有義務により、輸出向け生産能力が国内ボトラー向けに転換され、ベール競合が激化、フレーク価格が上昇しています。インドのEPR制度では2024年に1,200社のリサイクル業者認証が正式化され、非食品グレードから食品グレードへの生産能力向上が促進されました。日本はプラスチック資源循環法(プラスチック資源循環法)を延長し、2030年までに50%のリサイクル素材使用を規定。これによりサントリーとアサヒは10年にわたるオフテイク契約を締結しました。ベトナムやインドネシアなどの東南アジア市場では、収集インフラ整備に向けた多国間融資が誘致されていますが、発生源分別が限定的であるため、ベールの品質は依然として不安定です。

欧州はデポジット返還制度により90%超の回収率を達成する確立された拠点であり、高品質原料の安定供給を確保しています。ドイツのデポジット制度は2024年にボトルの98%を回収し、62万トンの機械処理能力を支えました。スペインとイタリアはそれぞれ2025年、2026年にデポジット返還制度を導入し、EU域内の再生材含有率要件を統一することで越境投資を促進します。フランスとオランダにおける化学的リサイクル設備の拡充により、食品グレードの高品質製品が15万トン増加し、機械処理量ではなく高度リサイクル分野への成長シフトが進みます。

北米は州ごとの規制により進捗状況にばらつきがありますが、着実に進展しています。カリフォルニア州、オレゴン州、メイン州、コロラド州、ニュージャージー州では飲料容器に15~50%のリサイクル素材使用を義務付ける法律が制定され、ペプシコとカーボンライト、インドラマとループといった合弁事業が推進されています。カナダの連邦プラスチック登録制度は全国的な透明性をもたらし、メキシコの2024年法はPETボトルにEPR(拡大生産者責任)を導入。これによりアルペック社はトルカ工場を食品グレード生産向けに改修しました。米国では連邦レベルでの不統一がコンプライアンスの複雑化を招く一方、複数州を中央集約型施設でサービスする地域ハブの形成を促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- より厳格な再生材含有率義務(EU包装廃棄物指令、プラスチック包装規制、米国州別拡大生産者責任制度)

- ブランド主導の2030年ネットゼロ目標と再生PET調達目標

- 高油分シナリオにおける再生PETチップとバージンPETのコスト均衡

- 脱重合技術のスケールアップによる食品グレード着色再生PETの実現

- AI搭載光学選別技術によるベールの純度と収量の向上

- 市場抑制要因

- 新興経済国におけるPETボトル回収の課題

- バージンPETの供給過剰サイクルが再生PETマージンを圧迫

- 高度なリサイクル技術と食品グレード適合のための高い設備投資費用

- バリューチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- PET短繊維

- PETストラップ

- PETシートまたはフィルム

- ペットボトル(食品用)

- ペットボトル(非食品グレード)

- その他の製品タイプ

- 用途別

- 包装

- 工業用糸

- 建築資材

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- カタール

- アラブ首長国連邦

- ナイジェリア

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Alpek S.A.B. de C.V.

- Alpla Group

- Biffa

- Evergreen

- Far Eastern New Century Corporation

- Ganesha Ecosphere Ltd.

- Indorama Ventures Public Company Limited

- Jiangsu Zhongyuan Industrial Group Co. Ltd

- Loop Industries Inc.

- Phoenix Technologies

- Plastipak Holdings Inc.

- PolyQuest Inc.

- Reliance Industries Ltd

- SUEZ

- Veolia

- Verdeco Recycling Inc.

- Visy

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日